|

Đã đến lúc lập Circuit Breaker cho sàn chứng khoán!

Không hẹn mà cùng lên… báo, các bác quản lý của cả 2 ngành ngân hàng và chứng khoán cùng đề nghị bà con đừng nghe tin đồn thứ thiệt, lộn, thất thiệt và đừng đầu cơ tỷ giá lẫn chứng.

Đặc biệt, bài viết trên VNEconomy còn nói rõ: “Đầu cơ tỷ giá lúc này là hại nước“. Chắc các bác ngân hàng sợ những kẻ như bác đen đen này đầu cơ, chứ ngại chi mấy chị cò con 1-200 USD (họ chỉ muốn bảo toàn vốn thôi mà). Còn đối với ngành chứng, tui không rõ đầu cơ chứng khoán thì có hại nước không, chứ “khoai tây” (và nhiều “khoai lang củ bự” khác) đang mua cuống cuồng, chắc chờ VN-Index lên lại 600 rồi bán, đó cũng là đầu cơ đấy :) Đặc biệt, bài viết trên VNEconomy còn nói rõ: “Đầu cơ tỷ giá lúc này là hại nước“. Chắc các bác ngân hàng sợ những kẻ như bác đen đen này đầu cơ, chứ ngại chi mấy chị cò con 1-200 USD (họ chỉ muốn bảo toàn vốn thôi mà). Còn đối với ngành chứng, tui không rõ đầu cơ chứng khoán thì có hại nước không, chứ “khoai tây” (và nhiều “khoai lang củ bự” khác) đang mua cuống cuồng, chắc chờ VN-Index lên lại 600 rồi bán, đó cũng là đầu cơ đấy :)

Trên số báo tuần trước của TBKTSG, 1 chuyên gia đã thắc mắc rằng tại sao mỗi lần giá chứng khoán biến động (cỡ như phiên vòi rồng 08/05/2014, phiên bầu Kiên 21/08/2012 hay bất kỳ phiên giao dịch nào khác khiến 2 sàn đỏ lửa -> cừu non, cáo, thợ săn, bìm bịp, chim lợn… xông khói khét lẹt), thì “một bộ phận NĐT… lại trông chờ biện pháp can thiệp của Nhà nước?“. Nói như chị ấy, có lẽ việc các bác quản lý ngành chứng lên tiếng là thừa chăng? Tui thì ủng hộ các bác quản lý, không phải vì nâng niu các bác ấy, mà vì 1 tag quen: rủi ro hệ thống.

Rủi ro hệ thống, hoặc bạn có thể nói là rủi ro thị trường, là khả năng 1 sự kiện nào đó có thể tác động lên toàn bộ “chứng trường”, chả chê chú nào, từ đại gia đến thảo dân, từ khoai lang sang khoai tây hay củ đậu… Rủi ro này được định lượng bởi mức độ giảm giá của chứng khoán/Index trong khoảng thời gian rất ngắn. Thứ rủi ro này, bên sàn chứng khoán “khoai tây” còn gọi là undiversifiable risk, tức là chẳng có ai có thể chuyền, đá, gắp rủi ro sang tay kẻ khác, một khi hậu quả nổ ra -> tất cả đều phải gánh. Mọi quan hệ cung cầu khi đó đều đổ vỡ, bởi bên bán đâu còn bình tĩnh để nói chuyện phải quấy với bên mua. Nói đơn giản vậy, bạn nào quan tâm hơn thì tra thêm trên… Google :)

Theo quan điểm của tui, những phiên như 08/05/2014 là 1 ví dụ điển hình của rủi ro hệ thống: chỉ 2 tàu xịt vòi rồng vào nhau tít ngoài biển là “khoai lang” ở sâu trong đất liền ướt hết. Và 2 sàn chứng khoán đỏ quạch ngay từ đầu phiên, đến cuối phiên tổng kết lại: VN-Index rớt cú lịch sử 32.88 điểm, giá trị vốn hóa bốc hơi hơn 3 tỷ đô… Chắc đâu đó sẽ có vài bác Nathan xịn hay gốc Việt đầu cơ kiếm lợi, nhưng nhìn chung chứng trường đều thiệt hại. Rõ ràng là không ai né được rủi ro hệ thống (trừ phi đừng cầm chứng) và tất cả đều gánh hậu quả của nó. Do đó để giảm thiểu cái hậu quả đó, phải có bàn tay hữu hình của các bác quản lý. Tui nghĩ đó cũng chính là lý do các bác đã lên tiếng, thậm chí đang đòi tìm ra mấy bác Nathan nói trên.

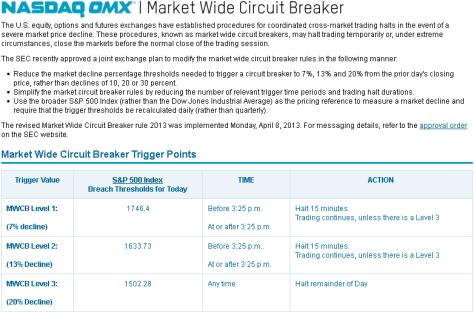

Tuy nhiên, ở sàn chứng khoán “khoai tây”, ngoài “lãnh đạo ngành lên tiếng”, còn 1 cách khác góp phần giảm thiểu thiệt hại cho nhà đầu tư, đó là cơ chế tạm ngưng giao dịch có điều kiện, gọi tắt là Circuit Breaker (CB).

Ở chứng trường Việt Nam ta, CB đã từng được 1 số anh chị bên HOSE xới lên hồi… 2001, nhưng do cơ chế khớp lệnh định kỳ khi đó nên không làm được. Đến năm 2007, CB lại được nhớ đến, nhưng cũng không hiểu vì lý do gì lại… quên. Do đó tui nghĩ giờ là lúc phải quyết liệt hiện thực hóa nó thôi! Với năng lực của hệ thống GD tại 2 Sở GDCK, tui nghĩ là không khó gì đâu :)

Hoàng Thạch Lân

(Bài viết được dẫn lại từ blog với sự đồng ý của tác giả, đăng ngày 20/05/2014)

Công lý

|