Big Mac Index

1. Đầu tháng 2/2014 cái tên Vietnam xuất hiện rất nhiều trên báo chí quốc tế nhờ vào... Flappy Bird và McDonald's. Trái với Flappy Bird đến và đi rất nhanh, franchise McDonald's đầu tiên của Việt Nam (VN) đã phải mất gần mười năm mới mở cửa được và chắc sẽ ở lại mảnh đất này lâu dài.

Trước mắt sự hiện diện của McDonald's đã giúp cho VN lọt vào danh sách thành viên của Big Mac Index (BMI) của tạp chí The Economist. Mặc dù ý nghĩa kinh tế và học thuật của BMI không đáng kể (ý tưởng BMI có nguồn gốc từ một lời nói đùa), việc VN được một tạp chí kinh tế tài chính hàng đầu thế giới quan tâm là một tín hiệu đáng mừng. (*)

2. Khi nói về BMI người ta thường đề cập đến khái niệm Purchasing Power Parity (PPP), ở đây tôi sẽ giải thích kỹ hơn về khái niệm này để tránh nhầm lẫn (bạn nào không quan tâm đến học thuật có thể bỏ qua đoạn này). Trước hết cần phân biệt "lý thuyết" PPP do Gustav Cassel đưa ra năm 1918 với "tỷ giá" PPP do University of Pennsylvania đưa ra từ những năm 1960 và hiện được World Bank quản lý. Hai khái niệm này có cùng gốc gác nhưng hiện được sử dụng độc lập với nhau và rất dễ hiểu nhầm.

Gustav Cassel, nhà kinh tế người Thụy điển cùng thời với Keynes và Hayek, đưa ra ý tưởng xác định tỷ giá giữa 2 đồng tiền dựa vào một qui luật kinh tế khá lâu đời là "law of one price" (LOP), theo đó một loại hàng hóa nhất định sẽ chỉ có thể có một giá dù được mua bán ở các địa điểm khác nhau (nếu không arbitrage sẽ nhanh chóng xảy ra và giá sẽ được quân bình). Cassel cho rằng nếu chi phí vận tải không đáng kể và giữa 2 quốc gia không có hàng rào thuế quan thì LOP sẽ dẫn đến việc tỷ giá giữa hai đồng tiền của hai quốc gia đó phải ở mức đảm bảo giá của một mặt hàng giống nhau ở 2 bên biên giới phải như nhau dù niêm yết bằng đồng tiền nào cũng vậy.

Nói nôm na nếu một chiếc xe hơi ở Mỹ có giá 50,000 USD còn ở VN giá 1 tỷ VNĐ thì tỷ giá VNĐ/USD tuân theo lý thuyết PPP sẽ phải là 20,000 VNĐ/USD (giả sử chi phí chuyên chở và thuế quan không đáng kể). Điều này đảm bảo rằng sức mua của 50,000 USD ở Mỹ hay ở VN đều như nhau, hay ngược lại sức mua của 1 tỷ VNĐ ở đâu cũng vậy miễn là hai đồng tiền này được tự do chuyển đổi. Đó là lý do của tên gọi Purchasing Power Parity. Khi tỷ giá thực tế không đảm bảo LOP hoặc PPP, một đồng tiền sẽ bị cho là undervalued hoặc overvalued so với đồng tiền kia. Ví dụ nếu giá xe hơi ở Mỹ và VN vẫn giữ như trên nhưng tỷ giá thị trường là 21,000 VNĐ/USD thì VNĐ bị cho là undervalued hay USD bị overvalued. Nói cách khác giá của chiếc xe đó ở VN nếu qui đổi sang USD sẽ là 47,679 USD, rẻ hơn so với giá ở Mỹ nên LOP không còn đúng nữa và tỷ giá đã không tuân theo PPP.

Giới kinh tế học gọi lý thuyết PPP như trình bày bên trên là absolute PPP, nghĩa là PPP áp dụng cho mặt bằng giá (level) của các loại hàng hóa (**). Mặc dù lý thuyết này rất dễ hiểu và có vẻ chặt chẽ, không cần là chuyên gia kinh tế bạn cũng có thể chỉ ra hàng loạt lý do absolute PPP không thể đúng trên thực tế. Ai cũng có thể thấy giá (tính ra USD) của rất nhiều mặt hàng ở VN khác xa so với giá ở nước ngoài, từ xe hơi, đồ điện tử, cho đến thuốc uống, sữa trẻ em. Trong hàng chục năm qua các nhà kinh tế đã sử dụng rất nhiều kỹ thuật kiểm định từ đơn giản đến hiện đại để tìm cách chứng mình LOP và PPP nhưng đa số đã thất bại (xem thêm entry này). Bởi vậy một phiên bản PPP ít chặt chẽ hơn được đưa ra, gọi là relative PPP. Theo lý thuyết này bất kể LOP hiện tại có đúng hay không tốc độ thay đổi tỷ giá của hai đồng tiền giữa hai thời điểm phải phản ánh tốc độ lạm phát của hai quốc gia.

Quay lại ví dụ giá xe hơi bên trên. Giả sử giá xe năm 2013 là 50,000 USD ở Mỹ và 1 tỷ VNĐ ở VN, tỷ giá hiện tại là 21,000 VNĐ/USD. Nếu trong năm 2014 lạm phát ở VN là 10%, nghĩa là giá xe sẽ tăng lên 1.1 tỷ VNĐ, trong khi lạm phát ở Mỹ chỉ là 2%, giá xe tăng lên 51,000 USD, thì tỷ giá sẽ tăng lên 8% (= chênh lệch lạm phát) nghĩa là 22,680 VNĐ/USD. Trong trường hợp này relative PPP đúng và sức mua giữa hai năm 2013 và 2014 không thay đổi. Hay nói theo ngôn ngữ kinh tế học là tỷ giá thực (real exchange rate) không thay đổi. Đa số các nhà kinh tế cho rằng absolute PPP không đúng trên thực tế, may ra relative PPP có thể đúng dù có cũng có nhiều lý do ảnh hưởng đến độ chính xác của nó (vd chi phí vận tải, hàng rào thuế quan, có nhiều loại hàng hóa, dịch vụ không vận chuyển được, bản chất nền kinh tế khác nhau).

Tóm lại lý thuyết absolute PPP liên quan đến mặt bằng giá ở một thời điểm, relative PPP liên quan đến tốc độ trượt giá tương đối ở hai thời điểm. Với absolute PPP bạn có thể nói tại một thời điểm tỷ giá của một đồng tiền bị under/overvalued, với relative PPP có thể nói tốc độ devaluation/appreciation của một đồng tiền giữa hai thời điểm có phản ánh đủ chênh lệch lạm phát hay không. Giới báo chí (như trường hợp BMI của The Economist) và đa số người dân thường chỉ hiểu PPP theo nghĩa absolute. Giới finance dù hầu như chỉ quan tâm đến relative PPP cũng hay giả định tỷ giá xuất phát điểm phản ánh đúng absolute PPP nên sau một giai đoạn nếu relative PPP đúng thì absolute PPP cũng đúng. Giới kinh tế học hầu như chỉ quan tâm đến relative PPP, trừ một số nhỏ mà tôi sẽ trình bày dưới đây.

3. Cuối thập kỷ 1960 một số nhà kinh tế ở University of Pennsylvania, cái nôi của hệ thống tài khoản quốc gia SNA sau này, nảy ra ý tưởng so sánh GDP (thời đó phổ biến là GNP) của các nước với nhau. Vì GDP của mỗi nước được thống kê bằng đồng nội tệ của mình, muốn so sánh phải chuyển đổi về một đồng tiền chung. Vấn đề là nếu tỷ giá thị trường tuân thủ theo absolute PPP thì việc chuyển đổi mới có ý nghĩa, bằng không một chiếc xe hơi ở nước này khi định giá bằng đồng tiền khác sẽ có thể nhiều hơn hoặc ít hơn một chiếc xe hơi tương đương ở nước được so sánh. Trong ví dụ xe hơi đầu tiên khi VN chuyển đổi một chiếc xe hơi sản xuất trong nước giá 1 tỷ VNĐ sang USD với tỷ giá 21,000 VNĐ/USD, chiếc xe đó sẽ chỉ bằng 0.95 một chiếc xe sản xuất ở Mỹ. Như vậy khi tỷ giá thị trường không phản ánh được sức mua tương đương cần phải xác định một loại tỷ giá cho mục đích chuyển đổi GDP để không bị tình trạng so sánh cam với táo. Tỷ giá hiệu chỉnh này được gọi là tỷ giá PPP còn nghiên cứu ban đầu của UPenn đó được UN tiếp quản và phát triển gọi là International Comparison Program (ICP). ICP sau này được chia cho OECD và WB quản lý mà nhiệm vụ chính là tính tỷ giá PPP cho từng quốc gia để đảm bảo việc so sánh GDP giữa các nước có ý nghĩa.

Nếu nền kinh tế chỉ có một loại hàng hoá duy nhất thì việc tính tỷ giá PPP quá đơn giản. Trong ví dụ xe hơi bên trên tỷ giá thị trường là 21,000 còn tỷ giá PPP là 20,000. Tạp chí The Economist đã tính "tỷ giá PPP" dựa vào một loại hàng hoá duy nhất là chiếc bánh Big Mac của McDonald's cho các nước thành viên của BMI. Với VN tỷ giá PPP theo BMI là 12,975 VNĐ/USD đảm bảo sức mua bánh Big Mac ở VN và Mỹ như nhau. Như vậy với tỷ giá thị trường hiện tại xấp xỉ 21,000 VNĐ đang bị undervalued tính theo sức mua Big Mac. Tất nhiên không nền kinh tế nào đơn giản như vậy mà thường phải có hàng triệu mặt hàng khác nhau, tỷ giá PPP phải đảm bảo tính chất ngang bằng sức mua cho một rổ các loại hàng hoá đó. Phức tạp hơn một chiếc xe hơi sản xuất ở VN dù có thể cùng hiệu Toyota nhưng chắc chắn sẽ khác một chiếc Toyota ở Mỹ về nhiều mặt nên dù chỉ cần tính tỷ giá PPP cho xe hơi cũng phải cân nhắc và hiệu chỉnh nhiều thứ. Chưa kể có những loại hàng hoá dịch vụ ở Mỹ có mà VN không có hoặc ngược lại, hoặc những loại hàng hoá không vận chuyển được như bất động sản. Bởi vậy việc tính toán tỷ giá PPP vô cùng phức tạp và tốn kém, bản thân UN, OECD và WB cũng chỉ tổ chức khảo sát và ước tính tỷ giá PPP cho các nước vài năm một lần. Tỷ giá PPP cho dù được tính toán cẩn thận đến đâu cũng không thể chính xác và hầu như chỉ để so sánh GDP giữa các nước.

Năm 2012 GDP đầu người của VN do World Bank công bố nếu tính theo tỷ giá thị trường VNĐ/USD là 1750 USD, còn tính theo tỷ giá PPP của chương trình ICP là "3787 international dollar" hay "3787 dollar at PPP". Như vậy tỷ giá PPP chỉ bằng 46% tỷ giá thị trường năm 2012, nghĩa là khoảng 9730 VNĐ/dollar at PPP. Cùng năm đó GDP đầu người của Mỹ là 51,749 và Cambodia là 2454 international dollar, như vậy một người VN có sức mua bằng 7.3% một người Mỹ đồng thời bằng 154.3% một người Cambodia (nếu so sánh theo tỷ giá thị trường thì 2 con số này lần lượt là 3.4% và 185.9%). Như đã nói bên trên tỷ giá PPP chỉ dùng để so sánh GDP/sức mua giữa các nước chứ nếu nói VNĐ undervalued vì số 9730 nhỏ hơn số 21,000 sẽ không chính xác. Tuy nhiên vì international dollar luôn được qui định bằng với USD, nghĩa là GDP của Mỹ tính theo tỷ giá PPP luốn bằng với GDP tính theo "tỷ giá thị trường" nên con số 9,787 nói trên có thể hiểu theo nghĩa là tỷ giá VNĐ/USD tính theo sức mua GDP (do chương trình ICP tính toán, tương tự như BMI tính theo sức mua Big Mac do The Economist tính toán).

Bên cạnh hai loại tỷ giá này WB còn tính theo một loại tỷ giá thứ ba áp dụng lý thuyết relative PPP gọi là "dollar by Atlas method". Thực tế đây là một cách làm tắt, dễ hơn và rẻ hơn so với absolute PPP của chương trình ICP. Phương pháp này tính tỷ giá Atlas để chuyển đổi GNI từ một đồng nội tệ sang dollar bằng cách lấy trung bình tỷ giá thị trường của 3 năm, trong đó 2 năm đầu được hiệu chỉnh chênh lệch lạm phát như theo relative PPP. Hiện tại WB thống kê và công bố GNI theo Atlat method chứ không công bố GDP. Năm 2012 GNI đầu người của VN sử dụng tỷ giá Atlas là 1,550 trong khi tính theo tỷ giá PPP là 3,650. Lưu ý tất cả các con số trên đây đều là nominal, nghĩa là không loại trừ ảnh hưởng của lạm phát. GDP/GNI tính theo tỷ giá thị trường, Atlas, hay PPP đều có thể tính theo giá cố định của một năm gốc nào đó (real), tôi sẽ không đi sâu thêm về vấn đề này ở đây.

4. Quay lại BMI và giá một chiếc Big Mac ở Sài Gòn khi qui đổi sang USD. Tôi đoán không ít người đã bất ngờ khi The Economist cho biết VNĐ đang undervalued dựa vào cách tính BMI của họ. Từ trước tới nay có không ít người cho rằng VNĐ đã bị overvalued quá nhiều dẫn đến hàng hoá VN bị mất dần sức cạnh tranh, cả ở trong nước lẫn khi xuất khẩu. Bản thân tôi đã không dưới một lần khuyến nghị cần phải phá giá VNĐ, nhiều chuyên gia khác cũng có quan điểm như vậy (cũng có những người có ý kiến ngược lại). Vậy có phải phe ủng hộ phá giá đã sai? Tất nhiên lập luận rằng VNĐ đang bị undervalued dựa vào absolute PPP và chỉ một mặt hàng duy nhất mới hiện diện ở VN được vài ngày thì chưa chắc đã chính xác. Nhưng vấn đề không chỉ có vậy.

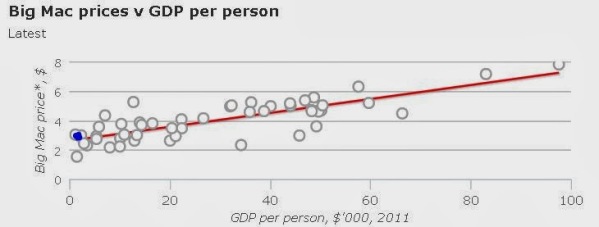

Ở VN mỗi khi một vị quan chức nào đó nói giá điện hay giá xăng ở VN tính ra USD vẫn còn rẻ hơn ở nhiều nước trong khu vực người dân ngay lập tức lập luận rằng nhưng thu nhập của họ gấp mấy lần của ta. Các nhà kinh tế cũng lập luận y như vậy, mà cụ thể là những người xây dựng BMI của The Economist. Trên trang web chuyên đề BMI của tạp chí này có đồ thị sau:

Trục hoành của đồ thị là GDP đầu người (nominal) năm 2011 qui đổi ra USD theo tỷ giá thị trường (số liệu do IMF công bố, có hơi khác so với số liệu của WB), còn trục tung là giá một chiếc Big Mac qui đổi ra USD theo cùng tỷ giá. Mỗi điểm tròn trên đồ thị là một nước thành viên của BMI, điểm màu xanh ở bên cực trái là VN (tôi vẽ thêm vì The Economist chưa cập nhật). Đường màu đỏ là ước lượng tuyến tính (OLS) giữa 2 đại lượng này, nghĩa là với một mức GDP đầu người nhất định chúng ta có thể dự đoán được giá một cái Big Mac là bao nhiêu. Trong một bài báo năm 2011 tạp chí The Economist lập luận rằng đánh giá mức độ over/undervalued của một đồng tiền dựa vào BMI ít nhất phải hiệu chỉnh cho mức độ chênh lệch GDP đầu người. Cụ thể là không nên so sánh giá một cái Big Mac ở VN là 2.84 USD với một cái ở Mỹ giá 4.62 USD để kết luận VNĐ đang bị undervalued. Chính xác hơn phải so sánh giá 2.84 với mức giá trên đường màu đỏ có vị trí trục hoành bằng với GDP đầu người của VN (gọi là fitted value hoặc fair value). Ước lượng của tôi sử dụng số liệu GDP đầu người năm 2012 do IMF công bố fitted value cho Big Mac ở VN là 2.84 USD, nghĩa là tỷ giá thị trường VNĐ/USD gần như chính xác với tỷ giá absolute PPP tính theo BMI. Không rõ Nguyễn Bảo Hoàng có dùng công thức này để tính giá cho Big Mac ở Sài Gòn hay không.

Như vậy sau khi hiệu chỉnh BMI cho GDP theo đầu người, VNĐ gần như đang ở mức fair value (VN nằm trên đường màu đỏ). Vậy có cần/nên phá giá VNĐ nữa hay không? Như đã nói bên trên không ai dựa vào BMI để ra quyết định về chính sách tiền tệ/tỷ giá. Nhưng ngay cả nếu chỉ nhìn vào đồ thị này tôi vẫn muốn thấy VN nằm bên dưới chứ không phải bên trên đường màu đỏ. Điểm có khoảng cách xa đường màu đỏ nhất ở phía trên là Brazil, còn phía dưới là Hong Kong/Japan. Không biết bạn thế nào chứ tôi prefer Hong Kong/Japan hơn là Brazil (về sức cạnh tranh). Bởi vậy quan điểm của tôi vẫn là nên phá giá VNĐ để tính theo BMI đồng nội tệ của VN undervalued từ 30 đến 40% giống như 2 nước châu Á nói trên.

--------------------------------------------

(*) Hiện tại McDonald's đã có mặt ở 122 quốc gia, tuy nhiên BMI chỉ bao gồm 44 quốc gia và vùng lãnh thổ (thực tế là 55 quốc gia nhưng 12 nước trong EMU đã được gộp chung lại trong một chuỗi index sau khi đồng Euro ra đời).

(**) Chữ "absolute" trong toán học chỉ giá trị tuyệt đối, nghĩa là giá trị không tính đến dấu. Tôi không hiểu tại sao trong finance và thỉnh thoảng trong kinh tế học (như trong trường hợp ý thuyết PPP này) chữ "absolute" lại được dùng thay cho "level" để phân biệt với "growth rate".

TS Lê Hồng Giang

(Bài viết được dẫn lại từ blog với sự đồng ý của tác giả, đăng ngày 13/02/2014)

Công lý

|