|

Giá cà phê thất thường theo thời tiết

Giá cà phê tuần qua tăng giảm là do thời tiết và tình hình kinh tế vĩ mô của thế giới hơn là xuất phát từ nguyên nhân cung-cầu.

Ngày thứ Năm “trỗi dậy”

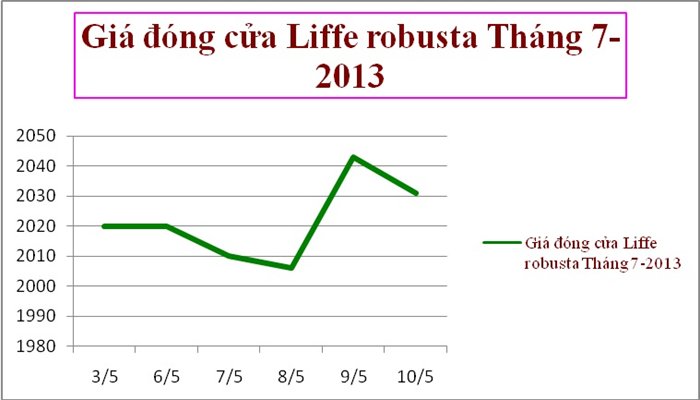

Tin đồn rét đậm rét hại tại một số vùng cao ở Brazil đã giúp giá hai sàn kỳ hạn tăng vào hôm thứ Năm 9-5. Nhờ vậy, giá cà phê nội địa trỗi dậy vào sáng thứ Sáu 10-5, từ mức 42.500 đồng/kg lên 43.300 đồng/kg so với giá cuối tuần trước mức chừng 43.000 đồng. Hôm nay, thứ Bảy 11-5, tin đồn tan dần, giá hai sàn kỳ hạn hạ, chỉ số đồng đô la Mỹ tăng, kéo nhiều loại giá hàng hóa xuống kể cả vàng và dầu thô. Tại phiên giao dịch cuối tuần, giá kỳ hạn robusta Liffe NYSE đóng cửa giảm 12 đô la Mỹ/tấn nhưng tính cả tuần còn dương được 11 đô la/tấn (xin xem biểu đồ 1). Giá kỳ hạn arabica New York cả tuần cũng tăng 3,55 cts/lb tức chừng 78 đô la Mỹ/tấn.

Biểu đồ 1: Giá đóng cửa sàn kỳ hạn robusta Liffe NYSE tuần qua (tác giả tổng hợp)

|

Không biết vô tình hay cố ý, từ hai tuần nay, giá hai sàn kỳ hạn cà phê tăng mạnh đúng vào các ngày thứ Năm. Thứ Năm tuần trước, tăng 21 đô la; tuần này tăng 37 đô la/tấn. Theo giải thích của người kinh nghiệm, khi Brazil vào mùa lạnh, giá cuối tuần thường tăng vì nhiều người tham gia thị trường lo ngại thời tiết lạnh ngoài dự kiến, có thể dẫn thua lỗ đậm nếu như đã ở vị thế bán ròng. Khi ở vị thế bán, gặp thời tiết bất trắc, giá có thể sẽ vọt lên cao, trong thế bất lợi, nên phải mua để thoát thân. Mua giúp giá tăng.

Đúng thế, thứ Năm 9-5, 2 sàn kỳ hạn bật dậy do có tin thời tiết, giá lạnh cục bộ tại các vùng đồi núi Minas Gerais, là bang trồng cà phê lớn nhất của Brazil. Song thị trường đáp trả khá thận trọng do nhiệt độ đo được vẫn cao trên 3 độ C, là mức không đáng ngại.

Hàng năm, cứ từ đầu tháng Năm trở đi, thị trường cà phê thường nháo nhào với những tin đồn về thời tiết, rét đậm rét hại có thể gây ảnh hưởng đến sản lượng arabica của Brazil, ảnh hưởng đến cung-cầu cho niên vụ tiếp theo. Tuy nhiên, đã trên chục năm nay, tuy có rải rác, sương giá đã không gây thiệt hại đáng kể nào cho nông dân Brazil vì họ đã chuyển dịch vùng trồng cà phê từ các vùng cao xuống các vùng trũng ấm hơn để tránh rét đậm rét hại.

Trận sương giá có tác hại lớn nhất tại Brazil xảy ra vào tháng 7-1975. Bấy giờ, sản lượng trước khi bị sương giá phá hoại ước tính chừng 23 triệu bao, cuối cùng chỉ còn chừng từ 5-6,5 triệu bao, giảm ba phần tư. Nhờ vậy, giá arabica bấy giờ đã tăng lên gấp 3 lần, từ 27 cts/lb lên 84 cts/lb. Hai đợt sương giá gần nhất là vào năm 2011 tại hai bang Minas Gerais và Parana, song ảnh hưởng chỉ mang tính cục bộ, vì vậy đến nay sản lượng cà phê Brazil vẫn chưa hề hấn gì, thậm chí còn tăng cao.

Cấm doanh nghiệp FDI mua cà phê trực tiếp từ nông dân: chưa ảnh hưởng giá

Đồng lúc đó, thị trường cũng đón nhận tin Việt Nam cấm các doanh nghiệp có vốn đầu tư nước ngoài mua cà phê trực tiếp từ nông dân kể từ ngày 7-6-2013 trở đi. Trước đây, thường khi nghe các tin như thế này, thị trường hay chộn rộn và giá trên sàn có thể bị ảnh hưởng. Tuy nhiên, tuần qua, thị trường vẫn “đơ đơ” dù lần này cấm có văn bản đàng hoàng, thông tư 08/2013/TT-BTC của Bộ Công Thương.

Đầu cơ hình như ưu tiên lo thanh lý các hợp đồng hàng giấy nhiều hơn. Họ đã tích tụ một lượng hợp đồng mua khống đến trên 350.000 tấn so với đỉnh cao kỷ lục là 380.000 tấn đến đầu tháng 3-2013. Từ đó đến nay, họ đã bán xả làm giá rớt liên tục, từ trên 2.200 đô la/tấn có khi xuống dưới mức 2.000 đô la/tấn.

Mối nguy trước mắt đối với người còn giữ hàng thực (physical) là sợ đầu cơ tiếp tục bán và nhảy qua vị thế bán ròng hại giá rớt nữa nếu như không có một yếu tố khác “phanh” giá đứng lại.

Mất thị phần vì không tranh nổi với người trốn thuế

Đó là lời than của các doanh nghiệp có vốn đầu tư nước ngoài (FDI) và các nhà nhập khẩu robusta từ Việt Nam với tổ chức của họ, Liên đoàn Cà phê châu Âu (European Coffee Federation – ECF). Hiện tượng trốn thuế VAT trong mua bán cà phê trên thị trường nội địa đã làm các công ty làm ăn chân chính, trong đó có các hội viên ECF làm ăn tại Việt Nam, không thể cạnh tranh được. Nếu trong niên vụ 2011-12, thị phần của FDI là 35% thỉ nay chỉ còn chừng 15% chủ yếu do không đấu nổi với người trốn thuế. Tổng thư ký ECF, ông Roel Vaessen tỏ ra lo lắng về vấn đề này. Có người nói nếu làm ăn khó như vậy, công ty họ đành chuyển sang mua tại các nước robusta khác như Indonesia và Lào, Reuters tường thuật như thế vào ngày 9-5-2013.

Từ nhiều tháng nay, báo chí và nhiều địa phương đã đưa hiện tượng nhiều công ty “khi ẩn khi hiện” đã khai mua một số lượng rất lớn cà phê trên thị trường nội địa với giá rất cao, rồi đem hàng bán cho các nhà chế biến xuất khẩu với giá thấp hơn, để hưởng chênh lệch bất hợp pháp thông qua hoàn thuế trị giá gia tăng.

Brazil xuất chiêu “giá tối thiểu”

Từ chừng hai năm nay, thị trường arabica giảm giá liên tục và tàn khốc. Giá kỳ hạn Ice New York đã từ trên 300 cts/lb nay chỉ còn chưa được 50%, chung quanh 145 cts/lb (tức từ trên 6.600 đô la/tấn giảm xuống chừng 3200 đô la/tấn hiện nay). Nông dân Brazil yêu cầu chính phủ nước họ có chính sách hỗ trợ. Sau nhiều ngày chờ đợi, tuần qua, Hội đồng Tiền tệ Brazil đã công bố mức giá tối thiểu cho cà phê arabica nước này nhưng vẫn không tạo một bất ngờ nào về giá trên các sàn kỳ hạn. Mức nâng không được như ý, chỉ tăng 17% tức 307 BRL (chừng 153 đô la/bao hay 2.550 đô la/tấn) chứ không đạt được 340 BRL (30%) như Bộ Nông nghiệp Brazil đề nghị ban đầu.

Số liệu tồn kho

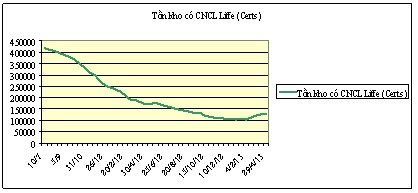

Biểu đồ 2: Tồn kho ‘certs’ thuần robusta giảm nhẹ (tác giả tổng hợp)

|

Báo cáo định kỳ ra hàng tháng mới nhất của Hiệp hội Cà phê Nhật Bản nói rằng tồn kho cà phê tại các cảng Nhật tính đến hết tháng 3-2013 nằm ở mức 136.960 tấn, tăng 3,4% từ 132.403 tấn so với tháng 2-2013. Trong tháng báo cáo, lượng cà phê nhập khẩu từ Brazil tăng 13%. Tính cả 12 tháng cộng dồn, lượng nhập khẩu từ Brazil đang nằm tồn kho tăng 45% đạt 57.533 tấn.

Châu Âu, Mỹ và Nhật là 3 khối thị trường tiêu thụ truyền thống lớn nhất thế giới. Thông tin tồn kho và lượng nhập khẩu của các khối này có ảnh hưởng nhất định đến thị trường cà phê về mặt cung-cầu.

Báo cáo ra hai tuần một lần của sàn kỳ hạn robusta Liffe NYSE nói tồn kho thuần robusta được sàn xác nhận chất lượng (certs) trong kỳ tính đến hết ngày 29-4 giảm 150 tấn, chỉ còn 126.100 tấn (xin xem biểu đồ 2). Mức tồn kho certs thuần robusta đạt mức kỷ lục vào đầu tháng 7-2011 với gần 420.000 tấn.

Trong khi đó, tồn kho certs thuần arabica thuộc sàn Ice New York tính đến hết ngày 10-5-2013 đạt 164.674 tấn, trong đó ước hàng nằm tại các kho cảng châu Âu chừng 110.000 tấn, số còn lại tại các kho ở Bắc Mỹ. Từ vài tháng nay, lượng tồn kho thuần arabica certs liên tục cao hơn lượng thuần robusta. Đấy là một hiện tượng chưa từng thấy trong lịch sử tương quan lượng tồn kho cà phê certs của hai sàn này.

Nguyễn Quang Bình

tbktsg

|