|

Nợ ngoại bảng tiềm ẩn: “Quả bom” nổ chậm ở các ngân hàng thương mại?

Tổng nghĩa vụ nợ tiềm ẩn của 9 NHTM mới công bố lên đến gần 270 ngàn tỷ đồng, bằng khoảng 20% dư nợ cho vay khách hàng. Trong đó, “Bảo lãnh khác” hơn 100 ngàn tỷ đồng, với rất ít thông tin liên quan được công bố. Trích lập dự phòng rủi ro mới chỉ vỏn vẹn 1.1%.

Rủi ro tiềm ẩn từ nghĩa vụ nợ tiềm tàng (contingent liability)

Nợ tiềm ẩn/tiềm tàng (contingent liability) được định nghĩa là:

(a) Nghĩa vụ nợ có khả năng phát sinh từ các sự kiện đã xảy ra và sự tồn tại của nghĩa vụ nợ này sẽ chỉ được xác nhận bởi khả năng hay xảy ra hoặc không hay xảy ra của một hoặc nhiều sự kiện không chắc chắn trong tương lai mà doanh nghiệp không kiểm soát được; hoặc

(b) Nghĩa vụ nợ hiện tại phát sinh từ các sự kiện đã xảy ra nhưng chưa được ghi nhận vì: (i) Không chắc chắn có sự giảm sút về lợi ích kinh tế do việc phải thanh toán nghĩa vụ nợ; hoặc (ii) Giá trị của nghĩa vụ nợ đó không được xác định một cách đáng tin cậy.

Đối với các ngân hàng thương mại, nợ tiềm ẩn chủ yếu bao gồm các khoản bảo lãnh vay vốn, cam kết trong nghiệp vụ L/C, các khoản bảo lãnh khác như thanh toán, thực hiện hợp đồng, dự thầu… Trong đó, cam kết trong nghiệp vụ L/C nhìn chung có tính an toàn cao hơn so với các khoản bảo lãnh vay vốn hay các khoản bảo lãnh khác.

Nghĩa vụ nợ tiềm ẩn không được phản ánh trực tiếp trong bảng cân đối kế toán mà chỉ được ghi nhận ngoại bảng (off balance sheet).

Mặc dù việc quản lý dư nợ cho vay hiện nay đã được đẩy mạnh kiểm soát, song rủi ro từ các nghĩa vụ nợ tiềm ẩn của nhóm ngân hàng thương mại vẫn còn là một dấu hỏi lớn.

Chẳng hạn như nghiệp vụ bảo lãnh thanh toán hay bảo lãnh thực hiện nghĩa vụ khác, hoàn cảnh kinh doanh khó khăn có thể đẩy nhiều doanh nghiệp đến việc vi phạm thỏa thuận. Lúc này ngân hàng sẽ phải đứng ra thực hiện nghĩa vụ với bên được bảo lãnh và các nghĩa vụ nợ tiềm ẩn sẽ trở nghĩa vụ nợ thực sự. Không những vậy, nguy cơ trở thành nợ xấu đối với các khoản nợ này cũng rất cao.

Còn nhớ gần đây, SeABank đã gặp rắc rối trong thương vụ bảo lãnh thanh toán trị giá 150 tỷ đồng cho CTCP Tập đoàn Vina Megastar đối với lượng trái phiếu công ty này bán cho Công ty Tài chính Vinaconex - Viettel (VVF). Tuy vụ việc tại SeABank vẫn chưa có kết luận cuối cùng nhưng đây là hồi chuông cảnh báo đối với các khoản nợ tiềm ẩn ở các ngân hàng thương mại Việt Nam.

Một điểm đáng lưu ý thêm là các khoản cam kết ngoại bảng hiện vẫn phải trích lập dự phòng rủi ro theo quy định của NHNN. Tuy nhiên, thực tế bấy lâu nay cho thấy vì đây là khoản mục ngoại bảng nên thông tin chi tiết về bản chất và việc trích lập dự phòng cực kỳ không rõ ràng. Điều này càng khiến lo ngại tăng cao trong bối cảnh hiện nay là hoàn toàn có cơ sở.

Ngân hàng nào có nghĩa vụ nợ ngoại bảng tiềm ẩn cao nhất?

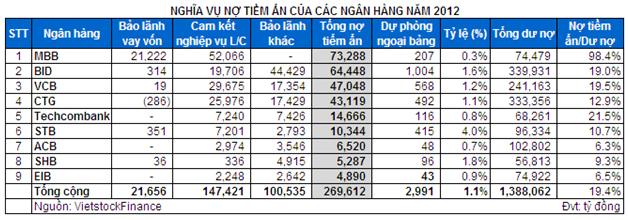

Hiện đã có 9 ngân hàng công bố báo cáo tài chính năm 2012 (chưa kiểm toán). Thống kê cho thấy, tổng nghĩa vụ nợ tiềm ẩn của các ngân hàng thương mại này lên đến gần 270 ngàn tỷ đồng, bằng khoảng 20% so với tổng dư nợ cho vay khách hàng. Đây rõ ràng là một con số không hề nhỏ.

Trong khi đó, tổng mức trích lập dự phòng rủi ro cam kết ngoại bảng đến cuối năm 2012 chỉ là 2,991 tỷ đồng, tương ứng với tỷ lệ vỏn vẹn 1.1%. Điều này có nghĩa là chỉ cần một rủi ro nhỏ phát sinh là các ngân hàng phải gánh chịu thiệt hại nặng và tình hình tài chính sẽ bị ảnh hưởng.

Đáng chú ý là cam kết Bảo lãnh khác chiếm đến hơn 100 ngàn tỷ đồng, với rất ít thông tin liên quan được công bố trong Thuyết minh BCTC.

MBB là ngân hàng có nghĩa vụ nợ tiềm ẩn cao nhất trong số các ngân hàng đã công bố BCTC năm 2012. Tổng nợ tiềm ẩn của MBB là 73,288 tỷ đồng, trong đó bảo lãnh vay vốn 21,222 tỷ đồng và cam kết trong nghiệp vụ L/C là 52,066 tỷ đồng. Đáng chú ý hơn cả là nghĩa vụ nợ tiềm ẩn của MBB gần như tương đương với tổng dư nợ khách hàng của ngân hàng này.

Tỷ lệ dự phòng rủi ro cho các nghĩa vụ nợ tiềm ẩn tại MBB là 0.3%. Theo quy định hiện hành, các ngân hàng phát hành bảo lãnh, cam kết hoàn trả tham gia thanh toán các hợp đồng nhập khẩu trang thiết bị để phục vụ nhiệm vụ quốc phòng, an ninh sẽ không bị điều chỉnh bởi quy định về giới hạn cho vay và trích lập dự phòng của NHNN.

Đứng thứ 2 trong danh sách là ngân hàng BIDV với tổng nghĩa vụ nợ tiềm ẩn 64,448 tỷ đồng; trong đó các khoản bảo lãnh khác chiếm áp đảo lên tới 44,429 tỷ đồng, và tỷ lệ trích lập dự phòng cũng chỉ là 1.6%.

Đứng thứ 3 và 4 lần lượt là VCB và CTG. Các ngân hàng này chủ yếu phát sinh các cam kết trong nghĩa vụ L/C tương ứng với 29,675 và 25,976 tỷ đồng; trong khi bảo lãnh khác hơn 17 ngàn tỷ đồng mỗi ngân hàng.

Techcombank có tổng nghĩa vụ nợ tiềm ẩn gần 15 ngàn tỷ đồng; nhưng đáng lưu ý là bảo lãnh khác lại chiếm đến hơn 50% và trích lập dự phòng ít hơn mức trung bình, chỉ là 0.8%.

STB có vẻ ổn nhất khi chủ yếu là cam kết trong nghiệp vụ L/C và đã trích lập dự phòng đáng kể với tỷ lệ 4%.

ACB, SHB và EIB có số dư nợ tiềm ẩn khoảng 5-6 ngàn tỷ đồng và đáng chú ý là khoản bảo lãnh khác cũng chiếm áp đảo từ 3-5 ngàn tỷ đồng, trong khi tỷ lệ trích lập dự phòng mới chỉ dừng ở mức khá khiêm tốn.

Duy Nam (Vietstock)

ffn

|