|

Đến lượt FMC lọt mắt xanh HVG

Giá cổ phiếu đang rẻ, cơ cấu sở hữu lại phân tán, Sao Ta có vẻ là mảnh ghép hoàn chỉnh cho tham vọng lấn sân sang ngành tôm của Hùng Vương.

Cuối tháng 6 rồi, đại diện Công ty Thủy sản Hùng Vương (HVG) và Công ty Chứng khoán SSI đã gặp Công ty Thực phẩm Sao Ta (FMC) để bày tỏ ý định đầu tư.

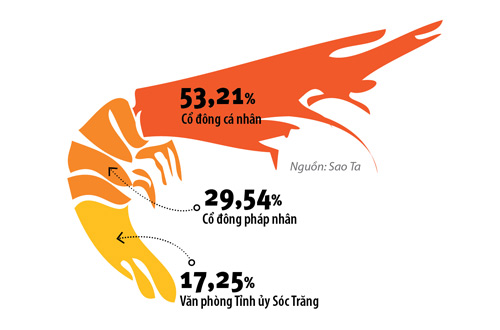

Sao Ta là doanh nghiệp nhà nước cổ phần hóa, vốn điều lệ 80 tỉ đồng. Với quy mô này, để sở hữu cổ phần ở mức chi phối với HVG không phải là chuyện khó, nhất là cơ cấu cổ đông hiện nay ở Sao Ta khá phân tán. Báo cáo của Sao Ta đến cuối năm 2011 cho thấy, cổ đông lớn nhất chỉ có Văn phòng Tỉnh ủy Sóc Trăng nắm gần 20% cổ phần. Còn lại chủ yếu là nhà đầu tư cá nhân. Trước đây, HVG đã thâu tóm thành công 2 công ty thủy sản khác có quy mô lớn hơn nhiều là Thủy sản An Giang và Lâm Thủy sản Bến Tre. Có thể nói, mua Sao Ta là chuyện đã trong tầm tay HVG. Vấn đề còn lại là họ mua nhằm mục đích gì.

Cơ cấu cổ đông Sao Ta đến cuối 2011

|

Mục tiêu đầu tiên theo như HVG công bố, là tạo nên một mô hình thủy sản khép kín lớn nhất Việt Nam. Thành lập và đi vào hoạt động năm 2003, đến nay HVG là đơn vị xuất khẩu cá tra lớn thứ hai cả nước, sau Công ty Vĩnh Hoàn. Sản lượng xuất khẩu của HVG đến nay chiếm khoảng 20% kim ngạch xuất khẩu ngành thủy sản.

Ông chủ của HVG cũng thể hiện tham vọng chiếm 25-30% kim ngạch xuất khẩu của ngành vào năm 2015. Thực tế, HVG không ngừng thực hiện tham vọng này từ năm 2008 đến nay. Năm 2008, HVG mua lại nhà máy chế biến thức ăn Việt Thắng. Năm 2009, HVG lại mua tiếp 51% cổ phần của Thủy sản An Giang. Tháng 7.2011, HVG tiếp tục mua gần 25% cổ phần Lâm Thủy sản Bến Tre và trở thành cổ đông lớn nhất của Công ty. 2 công ty này giúp HVG gia tăng thị trường xuất khẩu và vùng nguyên liệu. Thương vụ mua Thủy sản An Giang giúp cá tra của Hùng Vương vốn tiêu thụ mạnh ở Đông Âu có thể vào thị trường Tây Âu và Mỹ. Với Lâm Thủy sản Bến Tre, tiềm năng từ hơn 800 ha nuôi trồng là lợi ích lớn nhất mà HVG nhắm tới.

Còn đích ngắm của Hùng Vương lần này, Sao Ta, là công ty có sản lượng tôm xuất khẩu lớn thứ năm cả nước. Trong khi đó, HVG vốn không có mặt trong top 10 này. Vì vậy, nếu có thêm Sao Ta, HVG có thể đạt được chiến lược chiếm 25-30% kim ngạch xuất khẩu thủy sản với 2 sản phẩm chủ lực là cá tra và tôm. Ngoài ra, HVG còn có thể thâm nhập sâu hơn vào các thị trường xuất khẩu của Sao Ta là Nhật và Hàn Quốc.

Xét về góc độ tài chính, cổ phiếu FMC cũng đang khá hấp dẫn để đầu tư. Thị giá FMC hiện tại chưa đến 14.000 đồng/cổ phiếu trong khi giá trị sổ sách xấp xỉ 21.000 đồng/cổ phiếu. Bên cạnh đó, các doanh nghiệp tôm đang được chú ý. “Gần đây, nhiều nhà đầu tư tài chính đang tìm hiểu và mua cổ phần những doanh nghiệp chuyên về tôm”, Trưởng phòng Tư vấn Tài chính Doanh nghiệp của một công ty chứng khoán tại TP.HCM cho biết. Bản thân HVG đã góp 25% vốn vào một công ty tôm khác là Thủy sản Tắc Vân vào cuối tháng 6 vừa qua.

HVG còn được cái lợi về tài chính khác khi mua Sao Ta. “Đó là khả năng luân chuyển vốn trong tập đoàn thông qua các công ty con của HVG”, vị này nói. Trước mắt, Sao Ta có thể phát hành cổ phiếu để huy động vốn, một khi sở hữu chi phối Sao Ta thì HVG có thể dễ dàng sử dụng nguồn vốn này cho Tập đoàn. Nếu tính tại mức giá 14.000 đồng/cổ phiếu thì để sở hữu chi phối Sao Ta, HVG cần bỏ ra khoảng 60 tỉ đồng. Bên cạnh đó, lượng tiền mặt của Sao Ta luôn ở mức cao. Trong khi vốn chủ sở hữu của công ty này cuối năm 2011 là hơn 170 tỉ đồng nhưng lượng tiền mặt ở mức gần 135 tỉ đồng. Con số này ở cuối quý I/2012 là 97 tỉ đồng so với vốn chủ sở hữu là hơn 150 tỉ đồng. Bỏ ra hơn 60 tỉ đồng để sở hữu cả công ty và lượng tiền mặt cả trăm tỉ đồng rõ ràng có lợi cho HVG. Lãnh đạo của Hùng Vương cũng cho biết một trong những nguyên nhân đầu tư vào Sao Ta là để thu hút nhà đầu tư lớn đầu tư vốn cho Tập đoàn.

Giá trị xuất khẩu các sản phẩm tôm cao hơn cá tra. Tuy nhiên, gần đây, tình hình xuất khẩu tôm gặp nhiều khó khăn. Lợi nhuận các doanh nghiệp này mấy năm qua bị sụt giảm khá nhiều. Ngay cả doanh nghiệp đầu ngành là Minh Phú cũng giảm hơn 10% lợi nhuận trong năm qua. Lâm Thủy sản Bến Tre đã lỗ trong 2 năm liên tiếp và mới có lãi trở lại trong năm 2011. Sao Ta cũng dự báo sẽ lỗ trong 6 tháng đầu năm nay.

Tuy nhiên, nếu Sao Ta về với HVG thì có thể tình thế sẽ khác. Còn nhớ, năm 2010 Lâm Thủy sản Bến Tre lỗ hơn 51 tỉ đồng nhưng sang năm 2011, khi HVG trở thành cổ đông chiến lược, công ty này đã lãi hơn 6 tỉ đồng.

Ngọc Dương

Nhịp cầu đầu tư

|