|

VN-Index vượt 500 là chuyện của năm tới?

Câu hỏi tất yếu là liệu lần này, VN-Index có thể vượt 500 và đi tiếp lên cao hơn một cách quyết định, đặc biệt trong bối cảnh TTCK Việt Nam đang "chênh vênh" với cổ phiếu pha loãng và chính sách thắt chặt tiền tệ?

Chỉ số VN-Index vào cuối tháng 4/2011 đã cho những tín hiệu khuyến khích hơn là vượt lên trong vài phiên liên tiếp từ mức 452 đến mức 480 vào cuối tuần trước kỳ nghỉ dài. Cùng lúc, các thị trường Hoa Kỳ và Á châu vẫn tiếp tục phục hồi sau khi Ngân hàng Dự trữ FED của Hoa kỳ tuyên bố không tăng lãi suất và tiếp tục chương trình Nới lỏng tiền tệ QE 2 cho tới cuối tháng 6.

Các nhà đầu tư trong nước lại đang khắc khoải chờ đợi xem VN-Index có thể vượt "vùng đáy 450-480" như từng mong bàn hai năm nay, nhất là có cả dấu hiệu dòng tiền đang được chuyển từ USD sang tiền VND và cho vào chứng khoán thay vì chỉ để hưởng lãi suất huy động cao ngất ngưởng 14-18% trong hệ thống ngân hàng hiện nay (dù lạm phát cũng đang leo thang đến mức báo động!

Chúng ta thử duyệt lại các nhân tố nào có thể tác động cho cái nhìn tổng quan hơn về thị trường trong năm 2011.

Sự "chênh vênh" của thị trường

Thị trường ảm đạm, phần lớn trong vùng đáy nói trên, do ảnh hưởng quan trọng của ba tác nhân chính sau:

- Chính sách thắt chặt tiền tệ của Ngân hàng Nhà nước Việt Nam (NHNN)

- Dự báo suy giảm lợi nhuận do kinh tế tương đối suy yếu từ hai năm nay

- Sự pha loãng cổ phiếu nghiêm trọng do các hãng niêm yết tăng cường phát hành mạnh mẽ năm 2010 như kênh huy động vốn quan trọng nhất, do khó vay mượn từ ngân hàng với lãi suất quá cao.

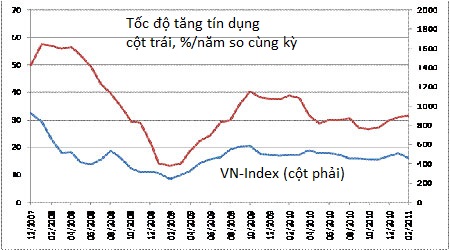

Theo hình 1 dưới đây, từ tháng 9/2008, do chính sách tiền tệ thắt chặt so với những năm trước đó, chỉ số VN Index đã không thể ra được vùng giới hạn 270-600, và trong vài tháng gần đây nhất vẫn nằm trong "vùng đáy" 450-480.

|

Hình 1: Tín dụng và chỉ số chứng khoán |

|

|

Nguồn: Nguyễn Xuân Thành, Chương trình Giảng dạy Kinh tế Fulbright |

Khảo sát về thu nhập của các công ty niêm yết và OTC trong mấy năm qua từ 2006 (lúc đầu tư chứng khoán làm mưa làm gió với lợi nhuận "khổng" cho các doanh nghiệp và giới đầu tư chứng khoán - kể cả giới lướt sóng) cũng cho thấy sự khác biệt với thời điểm hiện tại.

Trong thời kỳ "vàng son" này, rất nhiều các công ty lớn ở Việt Nam đều thu về lợi nhuận tài chính (đặc biệt là trong năm 2006 và quý I 2007) từ mua bán cổ phiếu, hoạt động này đóng vai trò chính trong tổng thu nhập của các công ty đó, song song với lợi nhuận sản xuất từ khu vực hoạt động truyền thống. Nhưng nguồn thu nhập tài chính này bị khô cạn đi kể từ giữa tháng 3/2007 với điều chỉnh lớn của TTCK rời xa dưới mức 1.000 từ mấy năm nay. Cộng thêm tình trạng kinh doanh khó khăn trong hai năm qua, lợi nhuận doanh nghiệp không còn là yếu tố hấp dẫn nhà đầu tư.

Thêm vào đó, các công ty tranh nhau phát hành cổ phiếu để tăng vốn điều lệ (mà không có mục tiêu rõ ràng) hay thường xuyên trả cổ tức và/hoặc "thưởng cổ phiếu" như một cách để chiêu dụ các nhà đầu tư.

Từ đó, thị trường cổ phiếu bùng nổ trong năm 2006 và quý đầu 2007, đã thổi phồng định giá các công ty cũng như các báo cáo tài chính theo quý, nhưng lại pha loãng giá trị các cổ phiếu một cách nghiêm trọng. Điều này lại được lập lại trong năm 2010 lúc các công ty không vay mượn được nhiều từ nguồn vốn ngân hàng.

Triển vọng vượt đáy để lên cao và lên xa?

Câu hỏi tất yếu là liệu lần này thị trường có thể vượt 500 và đi tiếp lên cao hơn một cách quyết định?

Yếu tố thanh khoản như các lần vượt sóng của thị trường trước đây là yếu tố quyết định. Do chính sách tiền tệ còn tiếp tục thắt chặt, nhất là do quy định của NHNN là các ngân hàng phải giảm mức tăng tín dụng xuống 20% trong năm nay, và tín dụng khu vực phi sản xuất (gồm chứng khoán và bất động sản) xuống 16%, hy vọng thanh khoản từ khu vực ngân hàng sẽ rất giới hạn.

Chưa kể nếu lạm phát còn tiếp tục lên cao trong các tháng tới, chính sách tiền tệ tín dụng còn cần phải giới hạn hơn nữa.

Và đặc biệt là để trung hòa khối lượng tiền nội tệ phải tung ra để mua vào khối lượng cao USD đang được các nhà đầu tư trong nước bán ra, NHNN còn cần phát hành các trái phiếu với lãi suất cao.

Thanh khoản từ các nhà đầu tư trong nước sẽ là yếu tồ quan trọng nhất, nếu quả thật họ đang rút từ USD để chuyển sang tiền VND và cho vào chứng khoán thay vì để ở ngân hàng.

Với cùng lý do các quỹ ngoại quốc cũng tiếp tục mua ròng vì trị giá TTCK chúng ta đang khá rẻ trong khu vực với P/E bình quân thấp hơn 10-12, và cả nhiều mã cổ phiếu xuống dưới mệnh giá đang giao dịch ở mức P/E rất thấp là 5-6. Đây cũng là lý do lạc quan của vài quỹ nước ngoài như ông Dominique Scriven của quỹ Dragon Capital đã tuyên bố gây ấn tượng là Việt Nam là thị trường hấp dẫn nhất khu vực trong năm 2012.

Nhưng đấy là câu chuyện của năm tới khi các nhà đầu tư ngoại quốc đặt hy vọng môi trường kinh tế vĩ mô sẽ được cải thiện cuối năm nay. Thanh khoản các nhà đầu tư trong nước có thể đem VN-Index trở lại mức kháng cự 520-530, nhưng để vượt xa hơn trong năm nay còn là điều phải bàn vì tình trạng lợi nhuận doanh nghiệp vào quý IV chưa được dự đoán một cách lạc quan.

Ngoài ra, yếu tố lòng tin của nhà đầu tư trong nước có thể được tăng cường đáng kể nếu được trợ giúp bởi các chính sách kỹ thuật của Ủy ban Chứng khoán như áp dụng biện pháp T+2 được chờ đợi từ lâu, được mở nhiều tài khoản, và được mua bán cùng mã cổ phiếu trong ngày,...

Tóm gọn là, trong quyết định đầu tư năm nay để không hụt dịp "mua ở vùng đáy", việc phân vốn tài sản giữa các danh mục đầu tư một cách cẩn trọng và chọn lựa kỹ các hãng để đầu tư chứng khoán theo các tiêu chuẩn giá trị là điều nên làm trong thời gian vài tháng tới.

TS. Phạm Đỗ Chí

Diễn đàn kinh tế Việt Nam

|