|

Chứng khoán kêu cứu, ai nghe?

Khi các TTCK lớn trên thế giới tăng trưởng liên tục trong thời kỳ hậu khủng hoảng và đã tạo lập những đỉnh cao mới, thì TTCK VN suy giảm triền miên trong giai đoạn được coi là khó khăn nhất và xác lập kỷ lục thấp nhất trong lịch sử.

Thực chất, TTCK đang rơi vào tình trạng “khủng hoảng” trầm trọng hơn nhiều so với năm 2008. Trước thực trạng trên, các cơ quan quản lý nhà nước vẫn chưa có động thái nào hỗ trợ thị trường. Điều này rất khác so với cách mà các nền kinh tế khác đã từng đối mặt với khủng hoảng TTCK trong lịch sử.

|

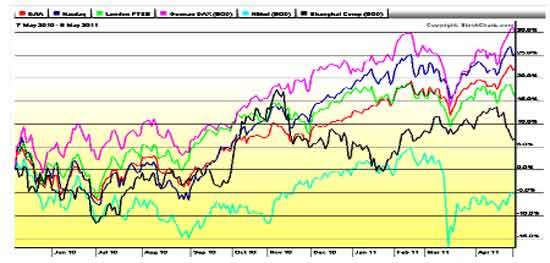

| Các chỉ số lớn trên thế giới DJIA, NASDAP, FTSE, DAX, SHANGHAI, NIKKEI |

Thống kê từ 6/5/2010 (đỉnh đợt sóng penny stocks (cổ phiếu có thị giá thấp) lớn nhất của năm 2010) đến ngày 6/5/2011, chỉ số VN-Index giảm khoảng 15% khi còn có được sự nâng đỡ của các mã có vốn hóa lớn (tương đương với mức giảm của thị trường chứng khoán Hy Lạp). Tuy nhiên mức giảm 55% của HNX-Index trong vòng 1 năm qua phản ánh chính xác hơn diễn biến chung trên toàn thị trường. Ngược lại, cùng khoảng thời gian trên, những thị trường chứng khoán lớn trên thế giới đều tăng điểm khá ấn tượng, cụ thể chỉ số Dax Đức tăng 30%, Nasdap Mỹ tăng 25%, Dow Jones IA Mỹ tăng 22%, FTSE Anh tăng 16%, Shanghai Trung Quốc tăng 6,5%,... Ngay cả TTCK Nhật Bản, nền kinh tế phải đối mặt với tình trạng thiểu phát và suy giảm kéo dài, đặc biệt là thảm họa sóng thần vừa qua, thì chỉ số Nikkei 225 cũng chỉ giảm nhẹ 5,5%.

Không phải bỗng dưng các TTCK trên thế giới nhanh chóng phục hồi và tăng trưởng bền vững trở lại như vậy. Ngoài những yếu tố khách quan mang tính chu kỳ, thì yếu tố quan trọng nhất là những nỗ lực “cứu thị trường” của các nhà điều hành. Để tìm hiểu về kinh nghiệm “bắt bệnh và cấp thuốc” cho nền kinh tế và thị trường tài chính, chúng ta tìm hiểu những biện pháp điển hình mà Mỹ đã từng áp dụng trong giai đoạn khủng hoảng kinh tế tài chính thế giới (2007-2008), với xuất phát điểm chính từ cuộc khủng hoảng nợ dưới chuẩn tại chính quốc gia này. Những kinh nghiệm này cần được nghiên cứu và xem xét áp dụng tại TTCK VN ngay thời điểm này.

Tâm lý nhà đầu tư đã chuyển sang trạng thái bán tháo cho dù giá cổ phiếu đã xuống mức quá rẻ.

Tại Mỹ, để đối phó với khủng hoảng nợ dưới chuẩn và hiệu ứng domino sang toàn thị trường tài chính (2007-2008), đặc biệt nhằm trấn an giới đầu tư và ngăn chặn làn sóng bán tháo cổ phiếu có nguy cơ đẩy TTCK đang lao đao càng trở nên ảm đạm hơn, Chính phủ Mỹ và Cục dự trữ liên bang nước này đã thực hiện hàng loạt giải pháp mạnh tay nhằm vực dậy thị trường tài chính. Các chuyên gia Mỹ đều cho rằng “lạm phát vẫn không đáng sợ bằng sụp đổ thị trường tài chính”:

Trước tiên, FED đã nhiều lần bơm tiền mặt vào hệ thống ngân hàng trong nước nhằm cung ứng đủ tiền mặt cho các “ngân hàng đang gặp khó khăn về vốn”. Thứ hai, Chính phủ duy trì tình trạng đồng đô la mất giá nhằm kích thích xuất khẩu, giảm nhập khẩu, làm giảm thâm hụt cán cân thương mại Mỹ. Thứ ba, thực hiện hoàn trả thuế cho các hộ gia đình nhằm cải thiện đời sống nguời dân, tạo việc làm và hồi phục kinh tế. Thứ tư, đồng loạt giảm lãi suất tại các ngân hàng thương mại có tác dụng kích cầu đối với người dân và các doanh nghiệp, tạo động lực cho toàn bộ nền kinh tế Mỹ. Thứ năm, hỗ trợ các doanh nghiệp nhằm cải thiện tình trạng kinh doanh – nâng giá cổ phiếu doanh nghiệp trên sàn. Cuối cùng, các nhân vật uy tín công bố hàng loạt thông tin và dự đoán lạc quan nhằm trấn an tâm lí hoảng loạn của các nhà đầu tư.

Tại thị trường trong nước, sau một thời gian dài mỏi mòn chờ đợi động thái của giới điều hành, tâm lý nhà đầu tư đã chuyển sang trạng thái bán tháo cho dù giá cổ phiếu đã xuống mức quá rẻ, có cổ phiếu rẻ hơn cả “mớ rau” và chỉ ngang với giá “cốc trà đá”. Trong bối cảnh vĩ mô hiện nay, giá cổ phiếu còn tiếp tục rẻ hơn nữa, nếu như nguồn vốn của Nhà nước vẫn dồn cho các NHTM quốc doanh “giầu có” và các tập đoàn, tổng Cty, DN nhà nước kém hiệu quả; trong khi các NHTM nhỏ gặp khó khăn không được đáp ứng đủ về vốn, các DNNVV hoạt động hiệu quả khó tiếp cận được nguồn vốn tín dụng ngân hàng. Niềm tin nhà đầu tư sẽ tiếp tục bị bào mòn khi bản thân họ đầu tư chứng khoán bị lỗ đơn, lỗ kép vẫn phải nộp thuế thu nhập cá nhân từ đầu tư chứng khoán. Tình trạng chạy đua lãi suất sẽ vẫn còn tiếp diễn nếu như chính NHNN còn đòi lãi suất cao trên thị trường mở, Chính phủ vẫn còn phải đẩy lãi suất trái phiếu Chính phủ lên cao. Quy mô giao dịch thị trường sẽ ngày càng thu hẹp nếu như thị trường vẫn không có thêm sản phẩm gì mới với những kỹ thuật giao dịch lạc hậu,...

diễn đàn doanh nghiệp

|