|

Nâng đỡ "cổ phiếu" Vn-Index để đẹp lòng ai?

Giờ đây, nếu nhìn lại và được phép bình chọn sự kiện đặc biệt nhất của thị trường chứng khoán (TTCK) Việt Nam trong năm 2010, có lẽ phải chọn ra một sự kiện kỳ lạ mà truyền thông và công ty chứng khoán chưa nhấn mạnh: chỉ số VN-Index (VNI) đã được nâng đỡ như một loại cổ phiếu độc nhất vô nhị.

Sự kiện đặc biệt nhất

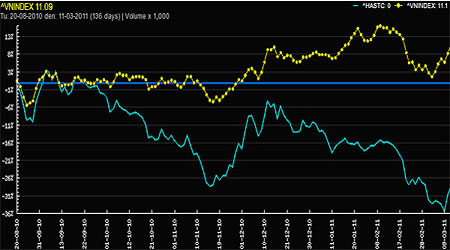

Cứ nhìn vào biểu đồ tương quan vận động giữa HOSE và HNX sẽ thấy rất rõ VNI đã được nâng đỡ một cách đầy chủ ý. Từ gần cuối tháng 7/2010, sau gần 3 tháng kéo ngang với mục đích "xả hàng", với rất nhiều penny (cổ phiếu có vốn hóa nhỏ) được đánh lên gấp 2-3 lần và mang lại lợi nhuận khủng khiếp cho các "đội lái", cả hai sàn chứng khoán TP.HCM và Hà Nội đều rơi vào đợt lao dốc thảm hại. Chỉ riêng trong cú lao dốc này, HOSE mất gần 18% giá trị, còn HNX cay đắng hơn nhiều: 29%.

Tuy nhiên, tính bi kịch nổi trội với HNX chưa hoàn toàn thể hiện trong đợt lao dốc trên. Vào tuần cuối tháng 8/2010, HOSE lập đáy 425 điểm, còn HNX giảm về 118 điểm. Từ thời điểm này, tình trạng "phân hóa giàu nghèo" giữa HOSE và HNX mới thật sự trầm kha. Trong suốt ba tháng trời, kể từ cuối tháng 8 đến cuối tháng 11/2010, đồ thị sàn HOSE kéo ngang với hiện tượng "xanh vỏ đỏ lòng" lần đầu tiên xuất hiện, tức một số cổ phiếu large-cap (có vốn hóa lớn) được "làm giá" để nâng đỡ cho VNI, trong khi HNX tiếp tục suy giảm.

Vào cuối tháng 11/2010, trong khi VNI về sát đáy 425 điểm thì HNX đã có đủ thời gian để lập đáy mới - giảm đến 18% so với đáy trước đó. Tuy một số bluechip vẫn giữ giá tương đối, nhưng rất nhiều cổ phiếu nhỏ đã rơi vào tình trạng thảm thiết. Thống kê của một công ty chứng khoán vào thời điểm này đã cho thấy có đến hơn 70% cổ phiếu trên hai sàn bị giảm giá dưới mức của ngày 25/8/2010. Trong khi đó, cổ phiếu BVH - một trong những large-cap được "làm xiếc", lại tăng đến trên 50%, mặc dù kết quả kinh doanh của doanh nghiệp này chẳng có gì đột biến.

Cũng vào thời gian này, có quá nhiều lời than vãn của nhà đầu tư nhỏ lẻ và của cả những doanh nghiệp có kết quả kinh doanh khá nhưng cổ phiếu của họ lại không được "ưu ái". Và hình như những thế lực tạo lập thị trường cũng cảm thấy sự chênh biệt giữa HOSE và HNX, giữa mặt bằng giá của một số cổ phiếu lớn với mặt bằng giá của đại đa số cổ phiếu còn lại đã trở nên quá bất công, vì thế vào cuối tháng 11/2010, một đợt đánh lên được phát động. Kết quả của đợt tăng này kéo HOSE lên 15% và HNX lên 25% - khá đủ để vực dậy tâm lý đang bị mòn mỏi của các nhà đầu tư.

|

|

Đồ thị tương quan HOSE-HNX |

Nhưng tất cả những gì mà HNX được "bù đắp" cũng chỉ có thế. Các nhà đầu tư chưa kịp mừng thì trong ba tháng sau đó, từ cuối tháng 12/2010 đến cuối tháng 3/2011 (lại là chu kỳ ba tháng?), tương quan bất công giữa HOSE và HNX lại dần lặp lại với đồ thị chúc xuống không cần bàn cãi của HNX. Trong giai đoạn này, nghệ thuật "làm xiếc" các large-cap được tận dụng triệt để. Trong một phân đoạn sóng từ ngày 12/1 đến 21/1/2011, với 8 phiên tăng điểm liên tục, VNI tăng 8,8% nhưng HNX chỉ tăng có gần 3%. Rất ấn tượng, 4 cổ phiếu lớn là BVH, MSN, DPM, PVF đóng góp đến 6,5% cho VNI, tức VNI đã tăng "khống" đến 40 điểm so với thực chất mặt bằng giá cổ phiếu của nó.

Tăng khống nhưng giảm thực. Hậu quả của ý đồ này là vào cuối tháng 2/2011, có tới 33% cổ phiếu có thị giá thấp hơn mệnh giá và 75% cổ phiếu có thị giá thấp hơn giá trị sổ sách. Đến đầu tháng 3/2011, chỉ số P/E của hai sàn HOSE và HNX lần lượt là 8,31 lần và 8,43 lần - được đánh giá thuộc loại rất thấp so với các TTCK trên thế giới. Rất nhiều nhà đầu tư nhỏ lẻ đã thất thần và cũng không hiểu vì nguyên cớ gì mà cổ phiếu của mình lại sụt giá kinh hoàng như vậy. Cũng vào thời điểm đầu tháng 3/2011, người ta mới ngỡ ngàng nhận ra một sự chênh lệch quá lớn: trong khi HNX đã giảm đến 47% so với thời điểm tháng 7/2010 thì chỉ số VNI lại chỉ giảm chưa đầy 13%.

Tại sao "cổ phiếu"Vn-Index được nâng đỡ?

Không có lý do xác đáng nào để biện minh cho một sự chênh lệch quá bất công như thế. HOSE, hay chính xác hơn là chỉ số VNI, đã được duy trì đi ngang với ý đồ đánh xuống HNX trong gần một năm qua. Với rất nhiều cổ phiếu nhỏ hiện đã bị giảm giá đến 50-70%, hậu quả này không khác nhiều lắm so với giai đoạn lao dốc vào năm 2008, cho dù tính thanh khoản có tốt hơn. Tình hình đó đang đặt ra một câu hỏi: phải chăng TTCK đang bị "tái khủng hoảng"?

Nhưng nếu TTCK bị suy thoái thật sự thì tại sao chỉ số VNI lại không bị giảm mạnh? Một chuyên gia phân tích chứng khoán đã nêu ra giả thuyết: "Có khả năng nhà đầu tư nước ngoài đánh cược với chỉ số VN-Index (việc đầu tư theo chỉ số rất phổ biến ở nước ngoài). Vì vậy họ buộc phải mua vào những cổ phiếu lớn có ảnh hưởng mạnh đến chỉ số này. Mục đích là duy trì điểm số thị trường không giảm quá sâu".

Giả thuyết này, tuy không rõ ràng lắm và cũng chưa giải thích được tình trạng nhiều cổ phiếu lớn do quỹ đầu tư nước ngoài cũng bị giảm mạnh trong thời gian qua, nhưng cũng giúp chúng ta có mối liên tưởng đến hoạt động của những quỹ đầu tư theo chỉ số (hiện đã có hai tổ chức như thế hoạt động tại Việt Nam). Phải chăng những quỹ đầu tư đó cần phải làm "đẹp lòng" cổ đông của họ ở nước ngoài bằng dạng đồ thị hướng lên của HOSE?

Đây là một giả thuyết cũng có thể xảy ra nhưng vẫn không dễ thuyết phục nhà đầu tư VN, bởi nếu cứ chiếu theo giá trị mua ròng từ đầu năm 2010 đếnayn thì khối nước ngoài đã bị lỗ rất nhiều.

Vậy thì việc nâng đỡ chỉ số VNI còn nhằm làm "đẹp lòng" ai nữa? Như đã đề cập, thực chất của diễn biến trên thị trường trong gần một năm qua là quá trình đổ dốc của đại đa số cổ phiếu, gần như lặp lại kịch bản năm 2008.

Thế nhưng nếu biểu đồ của VNI cũng lao thẳng xuống như năm 2008 thì liệu Ủy ban Chứng khoán Nhà nước và những người có trách nhiệm điều hành nền tài chính quốc gia có hài lòng? Câu trả lời là nếu chỉ số chính là VNI (chứ không phải HNX) bị đánh xuống một cách lộ liễu thì trước áp lực của số đông nhà đầu tư nhỏ lẻ, Nhà nước sẽ phải can thiệp bằng một số công cụ quản lý nào đó. Do vậy "cần" để cho mối quan hệ giữa VNI với cái ruột của nó là sàn HOSE diễn ra một cách kín đáo hơn.

Mặt khác, một công đôi việc, đã có ý đồ đánh xuống tất phải có quy hoạch đánh lên. Một khi chỉ số VNI đã bị nhiễu loạn và trở nên hoàn toàn không tương xứng với mặt bằng giá cổ phiếu của HOSE thì hầu như tất cả các ngưỡng điểm phục vụ cho hoạt động phân tích kỹ thuật sẽ trở nên vô nghĩa. Mà phân tích kỹ thuật đã vô nghĩa thì trong quá trình đánh lên sau này, tâm lý nhà đầu tư sẽ chỉ thiên về mặt bằng giá cổ phiếu chứ không còn mấy chú tâm đến ngưỡng này ngưỡng kia nữa. Do vậy mà việc đánh lên sẽ thuận lợi hơn rất nhiều.

Từ vài suy luận trên, có thể thấy rằng ngay trước mắt và kể cả trong những tháng tới đây, việc quan tâm đến chỉ số VNI sẽ không còn quá cần thiết nữa. Thay vào đó, các nhà đầu tư nên để mắt đến chỉ số HNX "đi đâu, về đâu". Mặt khác, việc VNI đã được "đạo diễn" một cách quá công phu hàng năm trời cũng cho thấy nếu như ai đó đã không tận dụng khá nhiều cơ hội để đánh thị trường lên, thì chỉ còn khả năng là xu hướng thị trường phải nghiêng về suy giảm trong trung hạn.

Nếu thị trường thật sự đi theo xu hướng giảm trung hạn, chỉ số VNI vẫn có thể được "giữ" không giảm dưới "đáy" 425 điểm. Cái mốc 425 này, tuy không có ý nghĩa gì nếu so với lịch sử các mốc điểm của HOSE, nhưng đã giảm "chẵn" 32% so với đỉnh 625 điểm mà HOSE thiết lập vào tháng 10/2009 - một tỷ lệ đáng tham khảo nếu so sánh diễn biến vận động của HOSE với TTCK Trung Quốc.

Và cũng với giả thuyết trên, trong khi "cổ phiếu" VNI tha hồ biểu diễn những dao động hẹp của nó và có triển vọng tiếp tục trở thành sự kiện đặc biệt nhất của TTCK năm 2011, chỉ số HNX nhiều khả năng sẽ tiếp tục hành trình trượt dần xuống. Quá trình trượt giảm này, được điểm xuyết bằng một vài đợt tăng theo cách "phản ứng kỹ thuật", có thể sẽ hướng HNX về vùng 70-75 điểm (tức thấp hơn đáy khủng hoảng 78 điểm). Mà đó có thể chỉ mới là vùng đáy tạm thời của sàn Hà Nội.

Việt Thắng

Diễn đàn kinh tế Việt Nam

|