|

VPB - Liệu có hình thành “Big Six”?

Sự vươn lên của Ngân hàng TMCP Việt Nam Thịnh Vượng (HOSE: VPB) trong những năm qua đã khiến cho giới đầu tư phải kinh ngạc và thán phục. Tuy nhiên, việc giá cổ phiếu VPB biến động quá lớn lại khiến cho không ít nhà đầu tư cảm thấy lo ngại.

Hội sở Ngân hàng TMCP Việt Nam Thịnh Vượng (HOSE: VPB). Nguồn: Internet

Thu nhập lãi thuần tăng trưởng mạnh

Trước tiên, người viết phải dành lời khen tặng cho VPB khi ngân hàng này vừa tăng trưởng với tốc độ rất nhanh nhưng lại duy trì được các chỉ số an toàn ở mức lý tưởng. Không có nhiều ngân hàng ở Việt Nam làm được điều này. Nếu đặt lên bàn cân thì may ra chỉ có sự phát triển của Ngân hàng TMCP Kỹ thương Việt Nam (HOSE: TCB) mới có thể so sánh với những điều mà ban lãnh đạo VPB đã làm.

Giới ngân hàng Việt Nam đã quá quen với cách gọi “Big 4” ngầm ám chỉ VCB, CTG, BID và Agribank. Nếu VPB và TCB vẫn duy trì tăng trưởng với tốc độ ấn tượng như trong những năm trước thì khả năng xuất hiện “Big Six” là khá cao.

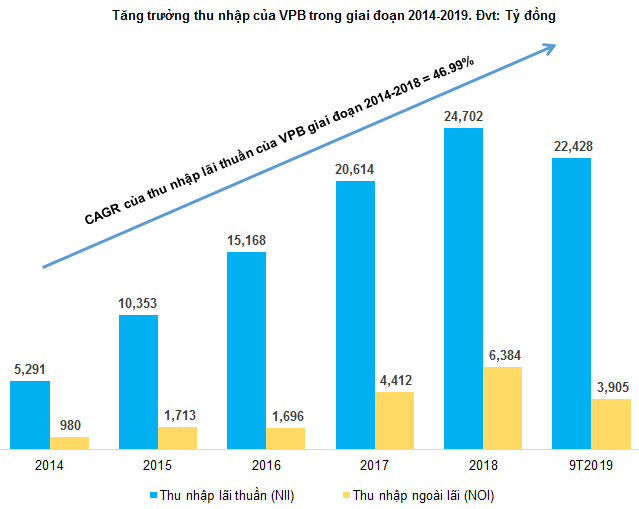

VPB đã bứt phá ngoạn mục trong thời gian qua và lọt vào top 3 về thu nhập lãi thuần của ngành ngân hàng năm 2018 (chỉ tính các ngân hàng có giao dịch trên HOSE, HNX và UPCoM). Giới phân tích dự kiến thành tích này vẫn sẽ được duy trì trong năm 2019.

Nguồn: VietstockFinance

Thu nhập lãi thuần của VPB tăng lần lượt qua các năm. Tỷ lệ tăng trưởng kép hàng năm (CAGR - Compounded Annual Growth Rate) của thu nhập lãi thuần của VPB trong giai đoạn 2014-2018 ở mức 46.99%.

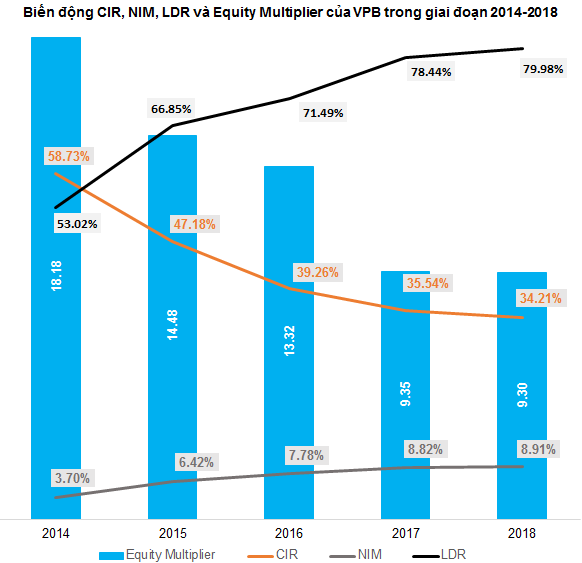

Nhờ kiểm soát tốt chi phí hoạt động (OPEX) cùng với việc đẩy mạnh số hóa và tự động hóa nên CIR giảm xuống còn 34.21% từ mức 58.73% năm 2014. Bên cạnh đó, tỷ lệ đòn bẩy Equity Multiplier cũng điều chỉnh xuống mức 9.30 lần.

Tuy nhiên, quá trình phát triển thần tốc luôn tạo ra một số hệ quả không mong muốn. Chúng có thể là các vấn đề nhỏ ở hiện tại. Tuy nhiên, nếu không khắc phục nhanh chóng thì các vấn đề này sẽ trở thành những nguy cơ lớn trong tương lai.

Nguồn: VietstockFinance

Mô hình thu nhập truyền thống

Trước khi “soi” VPB thì cần phải lưu ý trước là người viết đang nhìn nhận VPB dưới góc độ một thành viên tiềm năng cho nhóm “Big Six”, nhóm sẽ dẫn đầu ngành ngân hàng Việt Nam trong thời gian tới. Vì vậy, quá trình soi xét sẽ khắt khe hơn bình thường.

Điểm trừ hiếm hoi của ngân hàng này nằm ở mô hình thu nhập. Đây vẫn là một mô hình truyền thống với thu nhập lãi thuần làm chủ đạo. Dù áp dụng công nghệ khá mạnh mẽ trong thời gian gần đây nhưng nhìn chung VPB vẫn tập trung vào việc lấy chênh lệch tiền gửi và cho vay là nguồn thu chính. Mô hình này chưa đáp ứng được yêu cầu phát triển bền vững trong thời đại mới vì phụ thuộc khá nhiều vào chính sách tín dụng của Ngân hàng Nhà nước. Nhận thức được vấn đề này không quá khó và nhiều khả năng ban lãnh đạo của VPB cũng biết điều này. Việc thay đổi được nó một cách mạnh mẽ và triệt để mới là thử thách lớn.

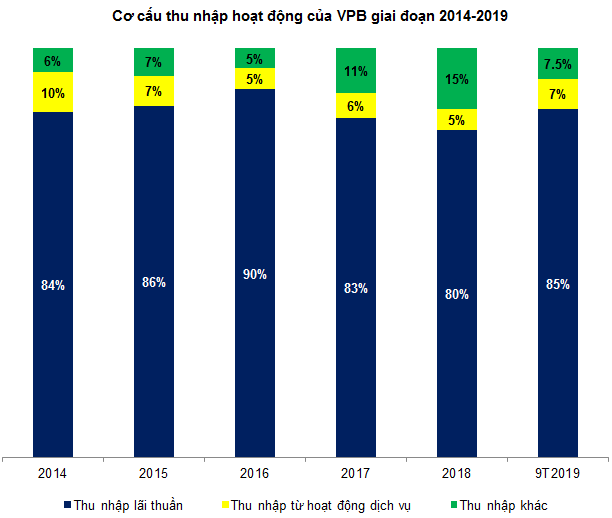

Tổng thu nhập hoạt động (TOI) của VPB được đóng góp phần lớn bởi thu nhập lãi thuần (NII). Đóng góp của thu nhập ngoài lãi (NOI) không thực sự ấn tượng. Tỷ lệ NOI/TOI chỉ duy trì quanh mức 20%. Đây là mức khá đối với mặt bằng chung của ngành ngân hàng nhưng vẫn thua kém nếu so sánh với VCB, TCB, ACB… Tỷ lệ NOI/TOI đạt mức cao thể hiện chất lượng tăng trưởng và ở một khía cạnh nào đó là đẳng cấp của ngân hàng.

Thu nhập từ hoạt động khác cũng đóng góp không nhỏ vào tổng thu nhập hoạt động của năm 2018, trong đó chủ yếu đến từ khoản thu nhập từ nợ đã xử lý rủi ro. Dự kiến khoản này sẽ không có nhiều đột biến trong năm 2019.

Nguồn: Báo cáo thường niên và Báo cáo tài chính của VPB

Sự trung thành của khách hàng

Mức độ trung thành của khách hàng đối với mảng huy động và cho vay của ngân hàng nói chung là khá thấp. Nếu một người từng đi Toyota Vios, sau đó đổi lên Toyota Camry và nâng cấp tiếp thành Lexus thì sẽ rất khó để thuyết phục anh ta chuyển từ xe Nhật sang xe Hàn như Hyundai hay KIA. Tuy nhiên, nếu một người gửi tiết kiệm ở VCB, Agribank hay BIDV trong suốt nhiều năm rồi đến một ngày họ thấy một ngân hàng khác như MBB hay ACB chào lãi suất huy động cao hơn thì người viết cho rằng họ sẽ không ngần ngại rời bỏ ngân hàng cũ.

Kịch bản tương tự thậm chí còn diễn ra ở một mức độ cao hơn trong trường hợp cá nhân hoặc doanh nghiệp đi vay. Họ sẽ luôn chọn ngân hàng có lãi suất cho vay thấp hơn. Sự trung thành với thương hiệu trong trường hợp này không phát huy tác dụng quá lớn giống như trong ngành xe hơi, hàng điện tử...

Mặt khác, khá nhiều ngân hàng cũng đang nhảy vào thị trường cho vay tín chấp như MBB (MB Shinsei hay Mcredit), SHB (SHB Finance), LienVietPostBank... Dù vị thế dẫn đầu của VPB sẽ khó mất đi nhưng tỷ suất sinh lời và thị phần có thể bị ảnh hưởng mạnh.

Cơ hội đầu tư vẫn còn

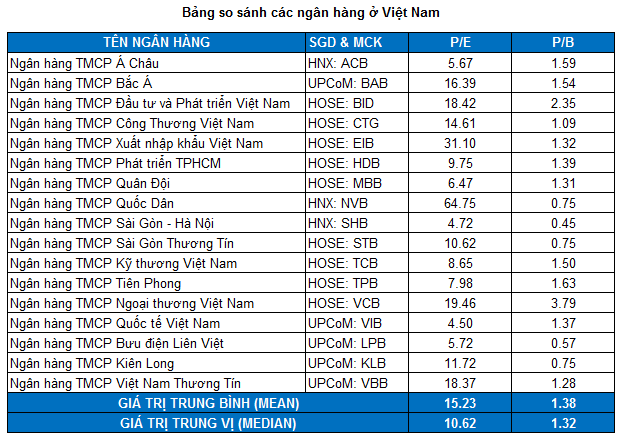

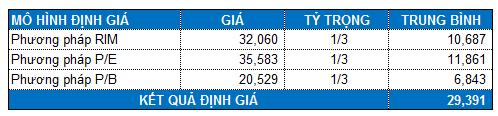

Nhìn chung, VPB có mức P/E khá thấp so với mặt bằng chung của ngành ngân hàng ở Việt Nam. Do kích thước mẫu dữ liệu khá nhỏ và xuất hiện các giá trị ngoại lai (outliers) nên giá trị trung vị (median) sẽ được sử dụng thay cho trung bình (mean). Mức P/E và P/B trung vị lần lượt là 10.62 và 1.32 lần.

Nguồn: VietstockFinance

Các phương pháp định giá cho kết quả tổng hợp là 29,391 đồng. Điều này cho thấy giá cổ phiếu vẫn đang ở mức khá hời.

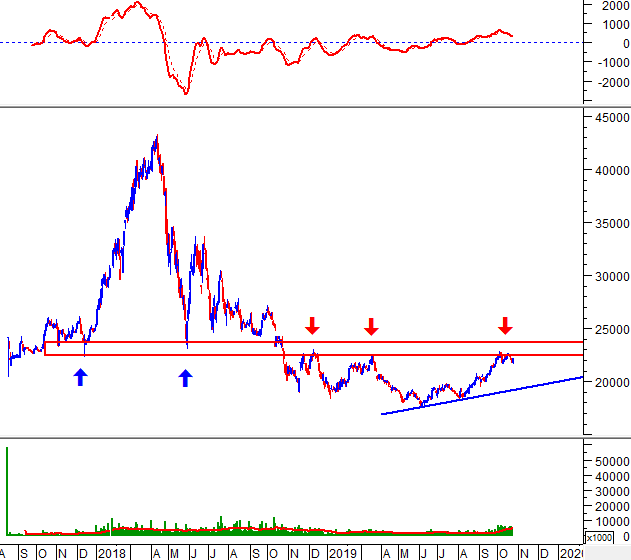

Vùng 22,500-24,000 đang là kháng cự chính của cổ phiếu này trong trung hạn. Đây là vùng khá mạnh với nhiều lần test thành công trong quá khứ tại các thời điểm tháng 12/2018, tháng 03/2019… Nếu vượt qua được ngưỡng này thì xu hướng tăng trưởng của VPB sẽ càng được củng cố.

Khối lượng giao dịch tăng trưởng mạnh và vượt mức trung bình 20 phiên gần nhất. Điều này chứng tỏ dòng tiền đã quay trở lại VPB.

Đường trendline ngắn hạn sẽ là hỗ trợ chính của VPB nếu giá cổ phiếu có điều chỉnh bất ngờ. Ngưỡng này đang duy trì trong vùng 19,200-21,000.

Nguồn: VietstockUpdater

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FiLi

|