|

MWG - Đã đến lúc chia tay?

Cổ phiếu của CTCP Đầu tư Thế giới Di động (HOSE: MWG) đã tăng trưởng liên tục trong thời gian qua làm cho giới đầu tư bất ngờ và thán phục. Tuy nhiên, dưới góc nhìn định giá thì cơ hội đầu tư không còn nhiều.

Mặt tiền cửa hàng Bách Hóa Xanh. Nguồn: TechZ

Chuỗi Bách Hóa Xanh phát triển mạnh

Mảng bán lẻ điện thoại di động là chính là yếu tố cốt lõi mang lại thành công của MWG trong quá khứ. Tuy nhiên, sự phát triển này đã đi đến giới hạn và MWG chuyển hướng rất nhanh sang bán lẻ điện máy, thực phẩm và hàng tiêu dùng.

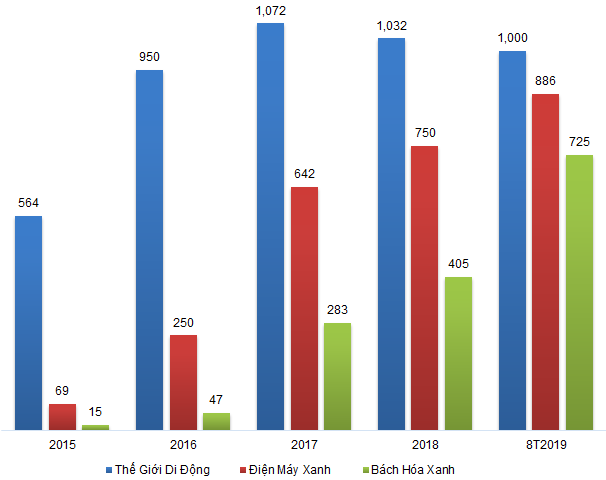

Xét theo chuỗi cửa hàng, Điện Máy Xanh chiếm tỷ trọng cao nhất (hơn 55%). Tuy nhiên, Bách Hoá Xanh mới là yếu tố đáng chú ý nhất. Trong năm 2018, chuỗi này chỉ chiếm khoảng 5% doanh thu nhưng trong 8 tháng đầu năm 2019 đã đạt mức 8.88%.

Từ dưới 50 cửa hàng trong giai đoạn 2015-2016, Bách Hóa Xanh phát triển lên thành 405 cửa hàng trong năm 2018. Doanh nghiệp dự kiến tiếp tục tăng tốc mở rộng chuỗi BHX và đã đạt hơn 700 cửa hàng trong 8 tháng đầu năm 2019. Đây sẽ là động lực phát triển của MWG trong những năm tới.

Tăng trưởng số lượng cửa hàng trong giai đoạn 2015-2019

Nguồn: MWG

Các đối thủ cạnh tranh cũng phát triển mạnh không kém

Sự phát triển với tốc độ đáng kinh ngạc của VinMart và VinMart+ là một yếu tố khiến cho triển vọng tương lai của Bách Hóa Xanh bớt đi phần tích cực. Chúng có hệ sinh thái hỗ trợ tốt hơn Bách Hóa Xanh. Ví dụ như VinEco (một thành viên của Tập đoàn Vingroup) có thể cung cấp một số lượng lớn mặt hàng nông sản trong các chuỗi bán lẻ này.

Mặt khác, chiến lược phát triển các đô thị vệ tinh như Vinhomes Ocean Park, Vinhomes Smart City, Vinhomes Grand Park… của Tập đoàn Vingroup đã tạo ra điều kiện phát triển tốt hơn cho VinMart và VinMart+. Điều này là lợi thế mà hầu như không có nhà bán lẻ nào ở Việt Nam có thể so sánh được.

Các đối thủ khác như Saigon Co.op, Satra… cũng đang có những đổi mới đáng kể và sẽ tạo nên tình trạng cạnh tranh ngày càng dữ dội trong lĩnh vực này.

Định giá

Do MWG đang sở hữu vị trí dẫn đầu trong mảng bán lẻ hàng công nghệ ở Việt Nam nên không có so sánh tương đương từ các cổ phiếu đang giao dịch trên HOSE, HNX và UPCoM (trừ FRT). Việc sử dụng các cổ phiếu nội địa làm mẫu so sánh ngang để định giá MWG sẽ không được hợp lý và toàn diện.

Do vậy, người viết sử dụng các doanh nghiệp cùng ngành trên thế giới có quy mô, vị thế trong ngành tương đương để làm cơ sở tính giá trị hợp lý của cổ phiếu. Mức P/E và P/S trung bình của các doanh nghiệp trong lĩnh vực bán lẻ hàng công nghệ lần lượt là 15.35 và 0.35 lần.

Đối với mảng bán lẻ hàng tiêu dùng, người viết chỉ sử dụng phương pháp P/S để định giá Bách Hóa Xanh do đây là chuỗi mới, chưa đi vào ổn định và vẫn còn phát triển mạnh. Mức P/S trung bình của các doanh nghiệp trong lĩnh vực này là 0.85 lần.

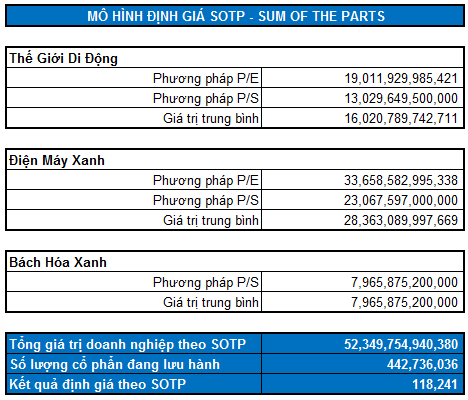

Áp dụng mô hình định giá SOTP (Sum Of The Parts) cho các mảng kinh doanh, mức định giá lý thuyết của MWG là 118,241 đồng. Như vậy, nhà đầu tư có thể chốt lời dần MWG nếu giá vẫn duy trì trên mức này.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FiLi

|