|

DVN - Nguồn lực lớn, hiệu quả kém

Tổng Công ty Dược Việt Nam - CTCP (UPCoM: DVN) được coi là ông lớn trong ngành dược Việt Nam với hệ thống phân phối mạnh và nguồn lực lớn. Tuy nhiên, việc hiệu quả sinh lời ngày càng đi xuống khiến cho giới đầu tư không quá mặn mà với cổ phiếu này.

Nguồn: ZME Science

Dư địa phát triển của ngành còn lớn

Ngành dược Việt Nam đang được đánh giá cao về dư địa tăng trưởng. Theo Cục Quản lý Dược Việt Nam dự báo, quy mô ngành có thể đạt 7.7 tỷ USD vào năm 2021. Tốc độ tăng trưởng sẽ đạt hơn 10%/năm nhờ vào các yếu tố sau:

Dân số Việt Nam đang trong giai đoạn “già hóa” nhanh nhất từ trước tới nay. Theo dự báo của Liên Hiệp Quốc, tỷ lệ người cao tuổi tại nước ta sẽ tăng từ 7% lên gần 25% vào năm 2050.

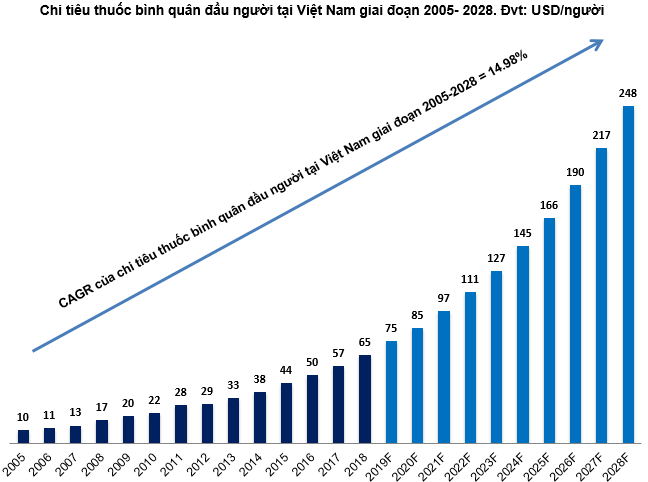

Bên cạnh đó, mức chi tiêu thuốc bình quân của người tiêu dùng Việt Nam ngày càng tăng do thu nhập bình quân cũng như nhận thức về việc bảo vệ sức khỏe cải thiện. Theo các tổ chức quốc tế, dự báo đến năm 2028 mức chi tiêu thuốc bình quân đầu người Việt Nam sẽ tăng gần gấp bốn lần so với mức hiện tại.

Mặt khác, chất lượng môi trường đang ngày một xấu đi là nguyên nhân làm gia tăng các loại bệnh về đường hô hấp, hệ tuần hoàn, ung thư… Do đó nhu cầu chăm sóc sức khỏe của người tiêu dùng tăng lên.

Nguồn: International Journal of Environmental Research and Public Health và MDPI

Kỳ vọng từ việc thoái vốn của Bộ Y tế

Theo Quyết định 1232/QD-TTg về việc thực hiện thoái vốn tại một số doanh nghiệp có vốn nhà nước giai đoạn 2017-2020 được ban hành năm 2017, DVN là doanh nghiệp thuộc danh mục mà Bộ Y tế phải giảm tỷ lệ nắm giữ xuống 0%. Tính đến cuối năm 2018 thì Bộ Y tế vẫn đang nắm 65% cổ phần tại doanh nghiệp này.

DVN là một doanh nghiệp có vị thế lớn trong ngành với mạng lưới nhiều công ty con, liên doanh liên kết trong lĩnh vực dược phẩm và quản lý nhiều tài sản, đất đai có giá trị cao. Vì vậy. DVN được đánh giá là khoản đầu tư tiềm năng, đặc biệt là đối với nhà đầu tư ngoại.

Do đó, câu chuyện thoái vốn của DVN trong thời gian tới được giới phân tích kỳ vọng sẽ tạo nên một đợt “sóng” lớn của giá cổ phiếu giống như đã từng xảy ra đối với CTCP Dược Hậu Giang (HOSE: DHG).

Hiệu quả sinh lời chưa tương xứng với tiềm năng

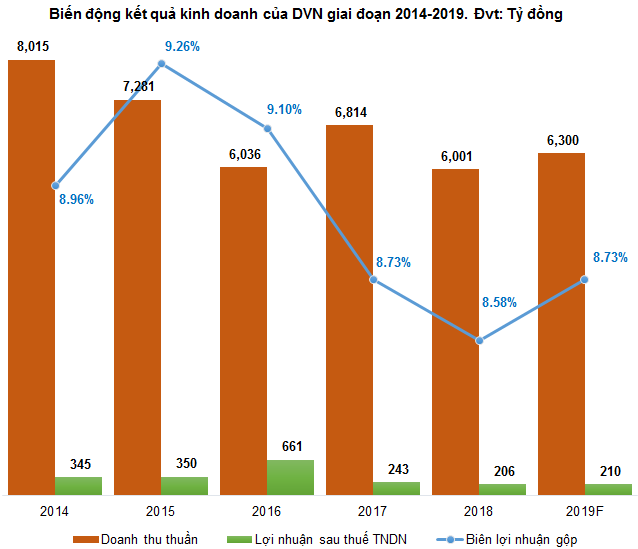

Dù là một trong những doanh nghiệp đầu ngành dược phẩm tại Việt Nam cả về quy mô và vị thế. Tuy nhiên, hiệu quả sinh lời lại quá thấp so với quy mô tài sản và nguồn vốn. Doanh thu và lợi nhuận kể từ năm 2014 đến nay không tăng trưởng dù ngành dược Việt Nam phát triển khá mạnh mẽ.

Biên lợi nhuận gộp chỉ ở quanh mức 9% và thấp hơn nhiều so với các doanh nghiệp cùng ngành. Năm 2019, kết quả kinh doanh của DVN được dự báo vẫn ở mức thấp.

Nguồn: VietstockFinance

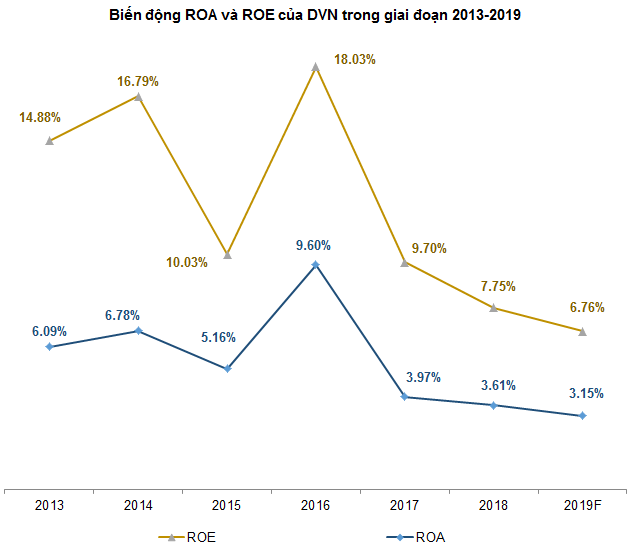

ROA và ROE năm 2017 giảm mạnh so với năm 2016. Sau đó, các chỉ tiêu này tiếp tục suy yếu trong năm 2018. Người viết dự báo ROA và ROE của DVN sẽ không có nhiều cải thiện trong năm 2019.

Nguồn: VietstockFinance

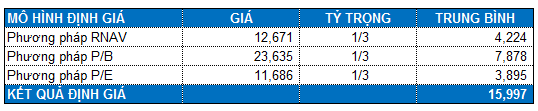

Định giá cổ phiếu

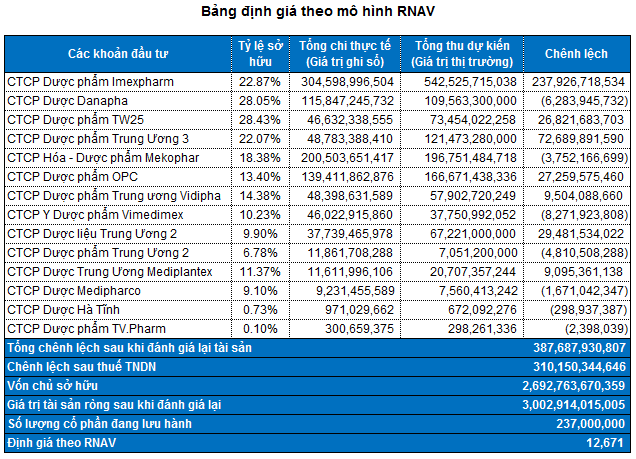

Ngoài lợi nhuận từ hoạt động kinh doanh chính là sản xuất, phân phối sản phẩm, nguyên liệu dược thì các khoản đầu tư vào các công ty liên doanh, liên kết cũng tác động lớn đến thu nhập của DVN.

Trong danh mục của DVN thì CTCP Imexpharm (UPCoM: IMP) đang là khoản đầu tư mang lại lợi nhuận nhiều nhất (tỷ lệ sở hữu 22.87%). Ngoài ra, CTCP Dược phẩm TW25 (UPCoM: UPH), CTCP Dược phẩm OPC (HOSE: OPC) và CTCP Dược phẩm Trung ương 3 (HNX: DP3) cũng là những khoản đầu tư sinh lời tốt.

Nguồn: VietstockFinance

Lưu ý: có một số khoản đầu tư của DVN chưa thể tính được giá trị thu hồi dự kiến trong tương lai nên người viết không đưa vào bảng định giá.

Mức P/E và P/B trung vị của các doanh nghiệp cùng ngành lần lượt là 15.88 và 2.11 lần. Như vậy, ta có mức định giá của DVN là 15,997 đồng.

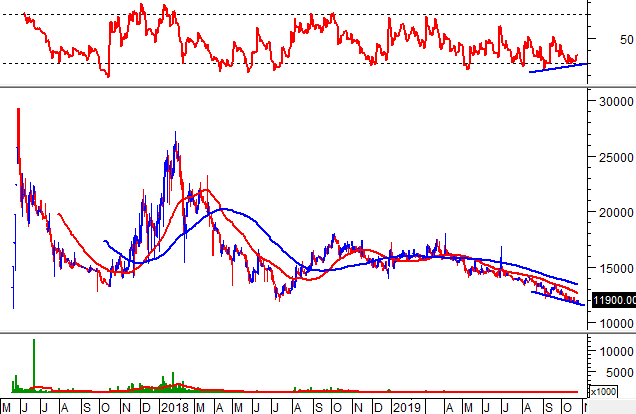

Chiến lược đầu tư

Kể từ khi lên sàn vào giữa năm 2017, DVN đã liên tục tạo các đỉnh và đáy thấp hơn (lower low, lower high). Mặt khác, giá đang duy trì bên dưới các đường trung bình động (moving average) quan trọng như SMA 50 ngày, SMA 100 ngày… Điều này cho thấy xu hướng giảm vẫn đang chi phối cổ phiếu này.

Tuy nhiên, phân kỳ giá lên (bullish divergence) giữa giá và chỉ báo Relative Strength Index đã xuất hiện. Các nhà đầu tư mạo hiểm có thể canh bắt đáy DVN trong vùng 10,000-11,500.

Nguồn: VietstockUpdater

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FILI

|