|

Tăng tỷ trọng VJC, KDH và SZC?

Các công ty chứng khoán (CTCK) khuyến nghị tăng tỷ trọng VJC do số lượng hành khách đang phục hồi và vượt mức đỉnh trước dịch năm 2019; mua KDH do kết quả quý 4/2024 tăng trưởng mạnh mẽ nhờ bàn giao dự án The Privia; tăng tỷ trọng SZC do tiến độ cho thuê khu công nghiệp cải thiện.

Tăng tỷ trọng VJC với giá mục tiêu 113,683 đồng/cp

CTCK Mirae Asset Việt Nam (MAS) nhận định CTCP Hàng không Vietjet (HOSE: VJC) hiện đang dẫn đầu thị phần ngành không Việt Nam bao gồm cả nội địa và quốc tế với lợi thế cạnh tranh nhờ vào mô hình kinh doanh hãng hàng không giá rẻ.

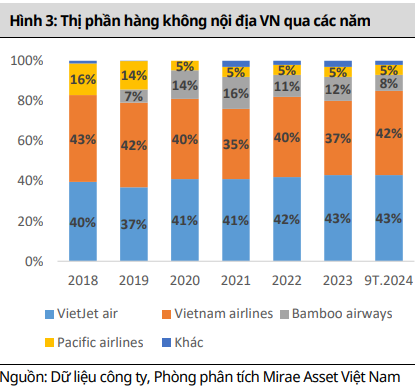

Đối với đường bay nội địa, VietJet đã duy trì vị trí số 1 kể từ năm 2020 và thị phần hiện nay đang ở mức khoảng 43%. Đối thủ lớn nhất trong ngành của VJC là Vietnam Airlines với thị phần nội địa 42%. Top 2 công ty hàng không hàng đầu Việt Nam này đã bỏ xa các đối thủ còn lại như Bamboo Airways (8%) và Pacific Airlines (5%).

Các hãng hàng không của Việt Nam vẫn duy trì ổn định thị phần vận chuyển hàng không quốc tế ở mức 40-45% trong tương quan so sánh với các hãng hàng không nước ngoài. Trong đó, chỉ riêng VietJet Air đã chiếm tới 56% thị phần quốc tế của 4 hãng hàng không của Việt Nam. Đối thủ tiếp đến vẫn là Vietnam Airlines với 42% và Bamboo Airways (1%). Mục tiêu chiến lược của VietJet vẫn là tập trung giữ vững thị phần trong nước, đẩy mạnh hợp tác và liên doanh để mở rộng thêm các tuyến bay quốc tế với đội tàu bay trẻ và hiện đại hàng đầu Việt Nam.

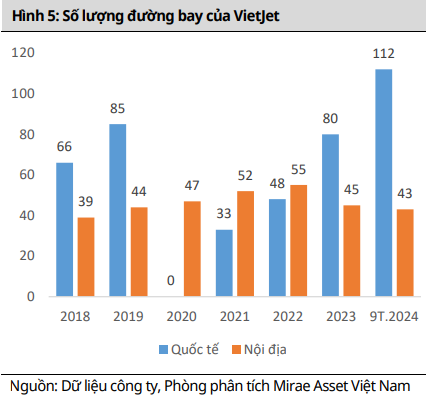

VietJet Air hiện nay đang khai thác tổng cộng 155 đường bay, trong đó bao gồm 43 đường bay nôi địa và 112 đường bay quốc tế. So với cuối năm 2023, số lượng đường bay nội địa có sự sụt giảm, nhưng không đáng kể với chỉ 2 đường bay không hiệu quả bị cắt giảm. VietJet tập trung khai thác với tần suất cao các đường bay chính, trong đó phải kể đến Hà Nội – TPHCM. Mục tiêu đề ra là vẫn duy trì thị phần nội địa ở mức xấp xỉ 43%.

Trái ngược lại với mạng lưới nội địa, VietJet đang mở rộng nhanh chóng các đường bay quốc tế. Tính đến hết quý 3/2024, số lượng đường bay quốc tế của VietJet tăng đến 40% so với cuối năm 2023, và cao gấp 3 lần số lượng đường bay nội địa. Hiện nay, VietJet đang kết nối các đường bay quốc tế từ các trung tâm thành phố lớn của Việt Nam bao gồm TPHCM và Hà Nội đi các thành phố khác trong khu vực và thế giới. Các điểm đến quốc tế của VietJet phải kể đến các thành phố của các quốc gia Ấn Độ, Úc, Kazakhstan và 2 khu vực Đông Bắc Á - Đông Nam Á.

Đối với các thị trường quốc tế lớn khác như châu Mỹ, châu Âu, VietJet đang có các chiến lược đẩy mạnh nhận diện thương hiệu và sẽ có kế hoạch khai thác các đường bay tới các khu vực này trong tương lai. Hiện nay, số lượng tàu bay của VietJet air đang là 85 chiếc. Con số này chỉ thấp hơn đội tàu bay của Vietnam Airlines 1 chiếc, và sẽ tăng lên trong thời gian tới khi các đơn đặt hàng tàu bay trước đó được giao.

Mặt khác, nhờ xây dựng mô hình kinh doanh hiệu quả, VietJet đã giúp tiết kiệm chi phí nhiên liệu. Thứ nhất, đội tàu bay mới trẻ, sử dụng động cơ công nghệ mới NEO, giúp tiêu hao nhiên liệu ít hơn 20-30% của dòng máy bay thân hẹp A320/A321 và góp phần giảm khí phát thải nhà kính. So với các hãng máy bay khác trong khu vực, đội tàu bay của VietJet đang có tuổi thọ trung bình thấp nhất (7.2 năm).

Thứ hai, VietJet bố trí nhiều ghế hơn trên tàu bay nên hiệu suất sử dụng nhiên liệu tăng lên. Tiếp đến, việc chọn vật liệu nhẹ khi thiết kế giúp tối ưu hóa không gian, tăng số ghế trên mỗi tàu bay và giảm trọng lượng cho tày bay. Thực tế đối với dòng máy bay Airbus A321 CEO/ NEO, VietJet đã khai thác số lượng tối đa lên tới 220/ 240 ghế trên một chiếc. Những đặc điểm này góp phần tiết kiệm nhiên liệu bay và làm tăng hiệu quả.

Cuối cùng, VietJet đã triển khai các chương trình theo dõi, phân tích các hoạt động bay để nhằm mục tiêu nâng cao hiệu quả sự dụng nhiên liệu. Chương trình tối ưu hóa lượng nhiên liệu tiêu thụ của tàu bay đã giúp tối ưu hóa quy trình hạ cánh, lượng nhiên liệu mang theo, quy trình lăn trên đường băng, tốc độ và độ cao tối ưu cũng như thao tác của phi công.

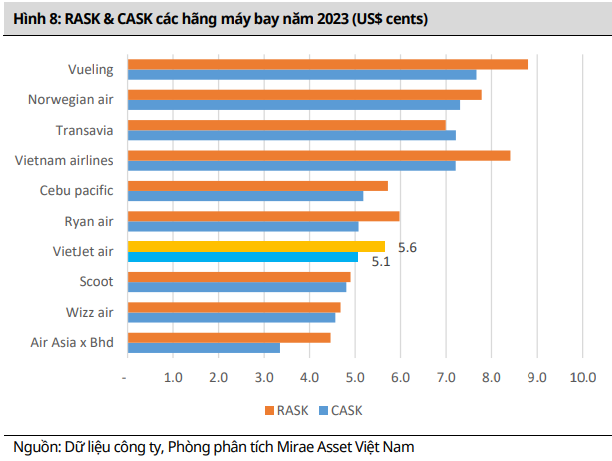

So với doanh nghiệp hàng không trong nước và những doanh nghiệp hàng không giá rẻ (LCC) khác trong khu vực và trên thế giới, VietJet có chỉ số chi phí hoạt động trên một ghế luân chuyển (CASK) ở mức tương đối thấp, chỉ 5.1 US cents cho năm 2023. Thực tế, CASK của VietJet chỉ cao hơn 2 hãng Air Asia & Scoot air trong khu vực Đông Nam Á và Wizz Air ở Châu Âu. Trong khi chỉ số này thấp hơn nhiều so với Vietnam Airlines và các hãng LCC khác trên thế giới.

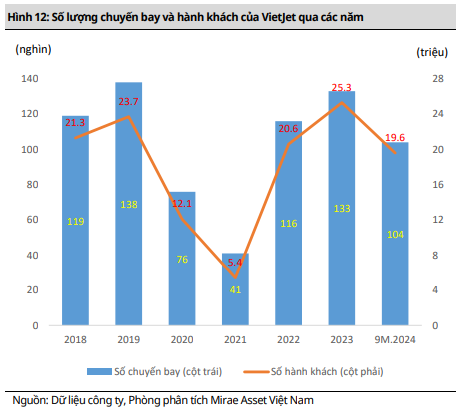

Trong 9 tháng đầu năm 2024, số chuyến bay khai thác của VietJet đạt 104.1 ngàn chuyến (tăng 2% so với cùng kỳ năm 2023) và hãng đã phục vụ 19.6 triệu lượt hành khách (tăng 6% so với cùng kỳ năm 2023). Hệ số lấp đầy hiện nay của VietJet đạt 87%, cao hơn 2% so với 2023 và nổi trội so với một số hãng hàng không khác trong nước và thế giới. Điều này đến từ việc chênh lệch giá vé đáng kể giữa VietJet và các đổi thủ cạnh tranh, đẩy mạnh hợp tác với các tour du lịch và chương trình khuyến mãi giảm sâu vào các giờ bay thấp điểm.

Bên cạnh đó, VietJet đã tận dụng tối đa các chuyến bay của mình để đạt được hiệu suất tàu bay cao, mang lại hiệu quả vận hành. Hiện nay, hiệu suất tàu bay của VietJet đạt 13.7 giờ, cao hơn mức 13.4 của năm 2023 và cao hơn một số hãng hàng không khác.

Với các yếu tố trên, MAS khuyến nghị tăng tỷ trọng VJC với giá mục tiêu 113,683 đồng/cp.

Xem thêm tại đây

Mua KDH với giá mục tiêu 41,500 đồng/cp

SSI Research cho biết lợi nhuận sau thuế của cổ đông công ty mẹ (NPATMI) của CTCP Đầu tư và Kinh doanh Nhà Khang Điền (HOSE: KDH) trong quý 4/2024 đạt 397.5 tỷ đồng tăng 593.3% so với cùng kỳ và tăng 465% so với quý trước. Doanh thu trong quý đạt 2.05 ngàn tỷ đồng, tăng 336% so với cùng kỳ và tăng 710.7% so với quý trước.

Sự tăng trưởng mạnh mẽ này được cho là do việc bàn giao căn hộ trong dự án Privia trong quý. Dự án Privia nằm ở TP.HCM, bao gồm 1,043 căn hộ, đã được bán hết hoàn toàn trong vòng ba tháng kể từ khi ra mắt vào tháng 11/2023. KDH bắt đầu bàn giao các căn hộ vào tháng 10/2024, và SSI Research ước tính rằng khoảng 60%-65% tổng số căn hộ đã bán được bàn giao trong quý. Các căn hộ còn lại dự kiến sẽ được bàn giao trong nửa đầu năm 2025.

Tính chung cả năm 2024, doanh thu thuần đạt 3.28 ngàn tỷ đồng, tăng 57% so với năm trước, và NPATMI đạt 809.7 tỷ đồng, tăng 13.1%, đạt 102.5% kế hoạch năm 2024 của Công ty. Tuy nhiên, kết quả này không đạt kỳ vọng của SSI Research do việc ghi nhận doanh thu thấp hơn dự phóng từ dự án Privia.

Sang năm 2025, SSI Research kỳ vọng việc ghi nhận các căn hộ đã bán còn lại tại The Privia và đóng góp từ các giai đoạn bán hàng sắp tới của phần thấp tầng của dự án liên doanh với Keppel (11.8 ha tại TP Thủ Đức, TPHCM, trong đó KDH sở hữu 51%) sẽ là những động lực chính cho dự báo năm 2025 của đơn vị phân tích này.

SSI Research nhận định thị trường bất động sản TPHCM có dấu hiệu phục hồi, khi doanh số bán căn hộ sơ cấp đã vượt qua nguồn cung mới, và giá căn hộ thứ cấp tiếp tục tăng trong năm 2024. Do đó, KDH có khả năng hưởng lợi từ sự phục hồi này, với dự kiến tăng giá bất động sản và các dự án mới ra mắt tại TPHCM. Theo đó, SSI Research khuyến nghị mua KDH với giá mục tiêu 41,500 đồng/cp.

Xem thêm tại đây

Tăng tỷ trọng SZC với giá mục tiêu 48,000 đồng/cp

CTCK Agribank (Agriseco) cho biết doanh thu cho thuê khu công nghiệp (KCN) cả năm 2024 của CTCP Sonadezi Châu Đức (HOSE: SZC) đạt 765 tỷ đồng (tăng 8% so với năm trước). Khoản người mua trả tiền trước đạt 655 tỷ đồng, tăng gần gấp đôi so với đầu năm từ hai khách hàng lớn là công ty Electronic Tripod Việt Nam và Tôn Vina One.

Bên cạnh đó, giá cho thuê KCN đã tăng trên 20% so với cùng kỳ cũng đóng góp tích cực vào kết quả kinh doanh mảng này. Tổng diện tích SZC đã ký hợp đồng cho thuê KCN năm 2024 là 46ha, đây sẽ là nguồn thu thúc đẩy kết quả kinh doanh trong năm 2025. Giá cho thuê dự báo tăng từ 5-10%/năm khi các công trình giao thông phát triển, kỳ vọng giúp tăng trưởng lợi nhuận.

Mặt khác, trong thời gian tới SZC dự kiến sẽ mở bán shophouse, nhà liền kề tại khu dân cư (KDC) Hữu Phước giai đoạn 2. Agriseco kỳ vọng mảng khu đô thị sẽ khả quan hơn trong năm 2025 khi thị trường bất động sản Vũng Tàu hồi phục.

SZC đã công bố kế hoạch kinh doanh 2025 với doanh thu đạt 883 tỷ đồng, lợi nhuận sau thuế 275 tỷ đồng. SZC dự kiến sẽ tiếp tục kinh doanh KCN Châu Đức, KDC Hữu Phước giai đoạn 2 (shophouse, nhà liền kề, nhà ở xã hội) và thu phí trở lại dự án BOT đường 768. SZC có tình hình tài chính chính an toàn với việc dư nợ vay đã giảm 12% và lượng tiền mặt tăng gấp 3 lần đầu năm thông qua phát hành cổ phiếu.

Nhìn chung, Agriseco kỳ vọng năm 2025, SZC sẽ tiếp tục ghi nhận doanh thu cho thuê đất KCN từ các hợp đồng đã ký và thu hút thêm khách hàng mới nhờ lợi thế vị trí, và giá thuê cạnh tranh. Dự án KDC Hữu Phước và nhà ở xã hội đưa vào kinh doanh cũng sẽ đóng góp vào kết quả kinh doanh năm nay. Theo đó, Agriseco khuyến nghị tăng tỷ trọng SZC với giá mục tiêu 48,000 đồng/cp.

Xem thêm tại đây

Thượng Ngọc

FILI - 13:06:29 03/02/2025

|