|

Niềm tin và chiến lược đầu tư: Cặp bài trùng để thành công năm 2025

Niềm tin là động lực, còn chiến lược đầu tư là chìa khóa để nhà đầu tư mở cánh cửa thành công trong năm 2025. Làm sao để cả hai yếu tố này song hành, giúp nhà đầu tư tận dụng tối đa cơ hội thị trường?

Trong cuộc trò chuyện với chúng tôi, ông Nguyễn Thế Minh, Giám đốc Khối Nghiên cứu và Phát triển khách hàng cá nhân của Chứng khoán Yuanta Việt Nam, đã chia sẻ những quan điểm sắc bén về thị trường chứng khoán (TTCK) Việt Nam và cách nhà đầu tư có thể dựa vào sự kiên trì và niềm tin để đón đầu cơ hội đầu tư trong năm 2025.

*Ông đánh giá thế nào về tác động của các yếu tố vĩ mô và chính sách tài khóa, tiền tệ năm 2025 đối với TTCK Việt Nam?

Ông Nguyễn Thế Minh: Trong năm 2025, các yếu tố vĩ mô dự kiến sẽ có những tác động mạnh mẽ, đến từ cả môi trường quốc tế lẫn tình hình trong nước.

Tác động từ bên ngoài: Năm 2025 đánh dấu sự trở lại của ông Donald Trump với các chính sách mới trong nhiệm kỳ Tổng thống thứ hai. Đây là năm đầu tiên các chính sách này được triển khai và nhiều khả năng sẽ xuất hiện các biến động mạnh trong quá trình thực hiện. Tuy nhiên, về tổng thể, các chính sách này thường được thiết kế để thúc đẩy nền kinh tế Mỹ. Theo các thống kê lịch sử, trong năm đầu tiên của một nhiệm kỳ Tổng thống mới, kinh tế Mỹ thường tăng trưởng tích cực, kéo theo sự khởi sắc của TTCK. Điều này có thể tái diễn vào năm 2025.

Ngoài ra, một điểm sáng đáng chú ý là sự đồng thuận chính sách tiền tệ toàn cầu. Khác với năm 2024 - các quốc gia lớn như Mỹ và châu Âu duy trì sự đối lập trong chính sách lãi suất, năm 2025 dự kiến sẽ chứng kiến xu hướng nới lỏng chung. Sự chênh lệch lãi suất giữa các quốc gia được thu hẹp sẽ làm giảm hiện tượng "carry-trade" - tình trạng chuyển dịch vốn đầu cơ giữa các thị trường. Đây là tín hiệu tích cực, giúp hỗ trợ dòng tiền chảy vào các thị trường mới nổi, trong đó có Việt Nam.

Đối với Việt Nam, sự thay đổi chính sách từ Mỹ có thể mang lại lợi ích gián tiếp. Ví dụ, khi áp lực gia tăng lên các quốc gia như Trung Quốc, Mexico và Canada như nhận định của ông Donald Trump trước đó, kim ngạch xuất khẩu của Việt Nam sang Mỹ được kỳ vọng tăng trưởng, dòng vốn đầu tư trực tiếp nước ngoài (FDI) sẽ có triển vọng tích cực hơn.

Tác động từ bên trong: Về nội tại, kinh tế Việt Nam được đánh giá là duy trì sự ổn định và tiềm năng tăng trưởng vững chắc. Theo kế hoạch của Quốc hội, GDP năm 2025 được kỳ vọng đạt mức tăng trưởng cao, dao động trong khoảng 7.5% đến trên 8%. Đặc biệt, lĩnh vực bất động sản, sau một thời gian phục hồi, dự kiến sẽ đóng góp tích cực vào tăng trưởng GDP, nhất là trong nửa cuối năm 2025.

Bên cạnh đó, các ngành công nghiệp trọng điểm như sản xuất, xuất khẩu và công nghệ cao đều được hưởng lợi từ môi trường kinh tế vĩ mô thuận lợi. Những yếu tố này sẽ tạo nền tảng hỗ trợ mạnh mẽ cho sự phát triển bền vững của TTCK.

Dẫu vậy, rủi ro vẫn tồn tại. Thứ nhất là áp lực tỷ giá do các biến động kinh tế quốc tế. Thứ hai là áp lực lạm phát, mặc dù ở mức kiểm soát, nhưng vẫn có khả năng gây ra những đợt điều chỉnh nhẹ về lãi suất. Hai yếu tố này có thể tác động không nhỏ đến nền kinh tế và thị trường tài chính. Tuy nhiên, với các yếu tố hỗ trợ lớn hơn từ cả trong lẫn ngoài nước, cơ hội tăng trưởng của TTCK Việt Nam trong năm 2025 vẫn được đánh giá là vượt trội so với rủi ro.

Tóm lại, năm 2025 hứa hẹn một bức tranh kinh tế sáng sủa hơn, với sự tăng trưởng rõ ràng và đồng bộ hơn so với sự phân hóa của năm 2024.

*Sau khi Thông tư 68 và Luật Chứng khoán sửa đổi được thông qua, cùng với triển vọng nâng hạng thị trường, ông có kỳ vọng gì về TTCK Việt Nam trong năm 2025?

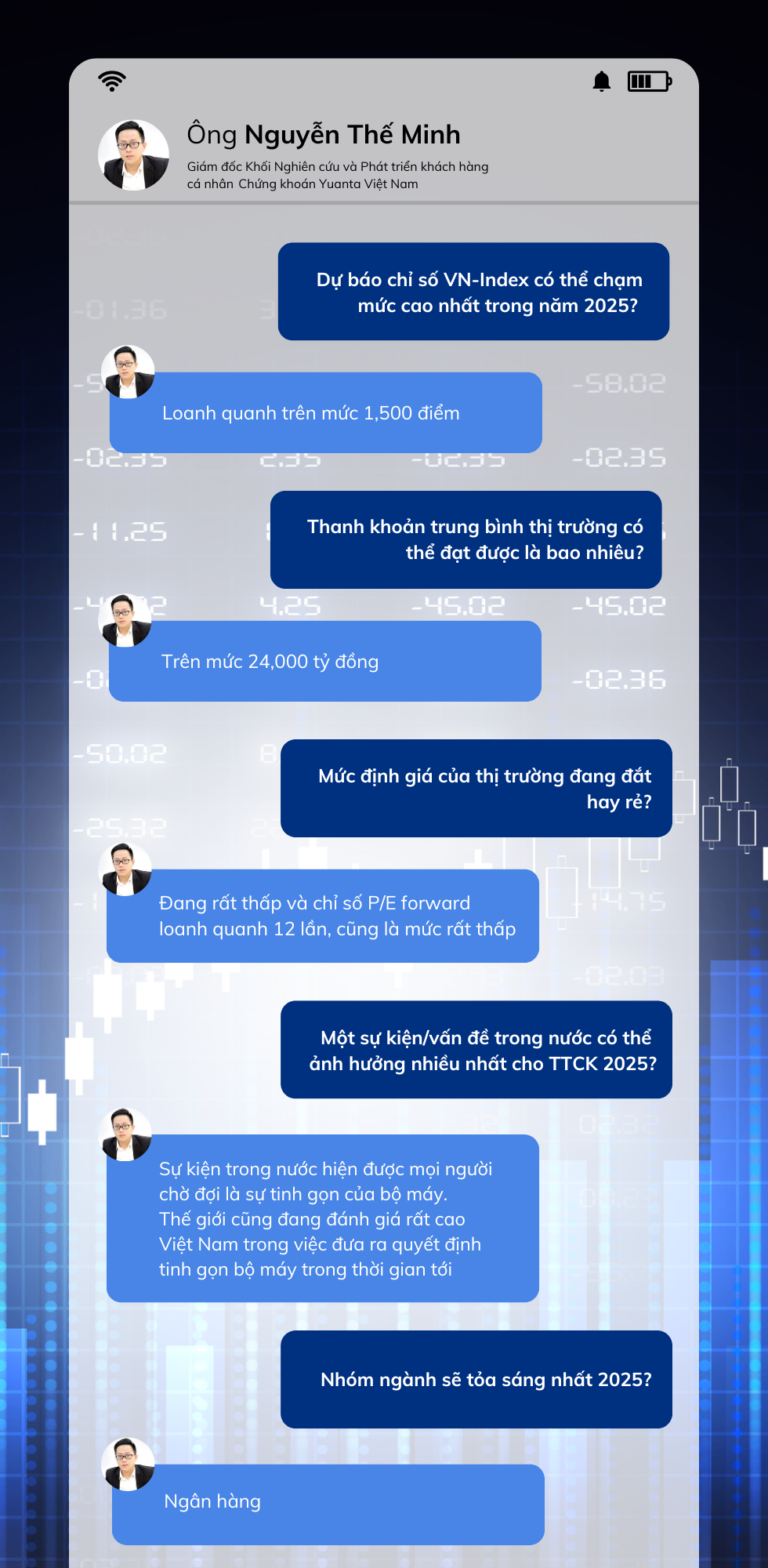

- Năm 2025, khả năng nâng hạng TTCK Việt Nam sẽ rõ ràng hơn và xác suất thành công cao hơn rất nhiều. Tôi kỳ vọng thị trường sẽ được nâng hạng trong năm nay. Theo kịch bản tích cực, vào tháng 3/2025, FTSE sẽ đưa ra quyết định nâng hạng, có hiệu lực từ tháng 9/2025. Nếu thị trường vẫn còn những e ngại từ FTSE, có thể phải chờ đến tháng 9/2025 để có quyết định chính thức. Dù theo kịch bản nào, tôi tin rằng cơ hội nâng hạng của TTCK Việt Nam trong năm 2025 là rất lớn.

Trong thời gian qua, Việt Nam đã sửa đổi, bổ sung nhiều chính sách quan trọng, với Thông tư 68 và Nghị định 155 là những ví dụ tiêu biểu. Những cải cách này không chỉ giải quyết nút thắt mà còn nâng cao tính minh bạch và thúc đẩy sự phát triển bền vững của thị trường. TTCK Việt Nam lâu nay vẫn còn nhiều lỗ hổng cần được khắc phục.

Thực tế, Việt Nam đang tập trung nâng cao chất lượng thị trường hơn là chỉ tăng số lượng mã cổ phiếu như trước đây. Trong suốt 24 năm qua, TTCK Việt Nam có hơn 1,600 mã cổ phiếu, nhưng mức vốn hóa chỉ chiếm khoảng 60% GDP, thấp hơn nhiều so với các quốc gia trong khu vực như Thái Lan, Indonesia hay Singapore. Điều này cho thấy thị trường vốn của Việt Nam vẫn chưa phát triển tương xứng với tiềm năng của nền kinh tế.

Việt Nam hiện đang ở giai đoạn đầu của quá trình thanh lọc, nhưng vẫn còn nhiều tiêu chí cần hoàn thiện để nâng hạng. Với FTSE, Việt Nam đã đạt được tiêu chí nâng hạng mức 2, nhưng chưa đạt mức cao nhất trong nhóm thị trường mới nổi. Đối với MSCI, Việt Nam còn phải cải thiện nhiều yếu tố nữa. Bên cạnh việc giải quyết các nút thắt như Thông tư 68, nâng cao tính minh bạch và chất lượng thị trường, Việt Nam cần giải quyết thêm các vấn đề khác, như tỷ lệ room cho nhà đầu tư nước ngoài hay gia tăng số lượng cổ phiếu vốn hóa lớn trên sàn... Chỉ khi giải quyết được những yếu tố này, Việt Nam mới có thể nâng hạng theo tiêu chuẩn cao hơn của FTSE và MSCI.

*Theo ông, ngoài triển vọng nâng hạng, yếu tố nào sẽ củng cố niềm tin của nhà đầu tư trong năm 2025? Và yếu tố nào có thể gây tác động tiêu cực đến thị trường?

- Hiện nay, TTCK Việt Nam ghi nhận tỷ lệ giao dịch của nhà đầu tư cá nhân chiếm hơn 90%, chủ yếu là giao dịch trong nước. Điều này dẫn đến tính biến động rất lớn cho thị trường, dễ khiến thị trường trở thành thị trường đầu cơ. Trong những thị trường như vậy, các nhà đầu tư muốn tìm kiếm sự bền vững và an toàn sẽ cảm thấy e ngại. Trong suốt 24 năm qua, Việt Nam vẫn chưa thể chuyển dòng tiền lớn từ kênh tiết kiệm sang kênh chứng khoán. Đã đến lúc chúng ta cần phải thanh lọc chất lượng hàng hóa của thị trường.

Việt Nam hiện có 3 sàn giao dịch (HOSE, HNX và UPCoM) với hơn 1,600 mã cổ phiếu. Mỗi sàn có những yêu cầu niêm yết khác nhau. HOSE có điều kiện niêm yết cao trong khi HNX và UPCoM có tiêu chuẩn dễ dàng hơn. Điều này dẫn đến tình trạng các doanh nghiệp niêm yết không đồng đều về chất lượng. Theo tôi, đã đến lúc Việt Nam cần xem xét việc hợp nhất các sàn, có thể là chỉ còn HOSE và UPCoM, đồng thời nâng cao chất lượng tiêu chuẩn niêm yết thay vì duy trì 3 sàn với hơn 1,600 mã cổ phiếu như hiện nay.

Thị trường cũng cần bổ sung thêm nhiều cổ phiếu vốn hóa lớn và chất lượng. Trong những năm qua, chúng ta thiếu vắng các cổ phiếu thuộc sở hữu của doanh nghiệp Nhà nước. Sau giai đoạn COVID-19, không có doanh nghiệp Nhà nước nào được niêm yết hay cổ phần hóa, dù đây là những hàng hóa chất lượng, có thể thu hút dòng vốn ngoại. Đặc biệt, nếu thị trường được nâng hạng, các cổ phiếu vốn hóa lớn sẽ đóng vai trò quan trọng giúp duy trì và phát triển.

Tỷ lệ sở hữu của nhà đầu tư nước ngoài cũng là một rào cản lớn khiến thị trường khó nâng hạng. Điều này lý giải tại sao nhà đầu tư cá nhân trong nước vẫn chiếm tỷ lệ giao dịch chủ yếu và tạo ra sự biến động mạnh. Việt Nam cần xem xét lại tỷ lệ sở hữu của nhà đầu tư nước ngoài. Gần đây, Luật Chứng khoán sửa đổi đã quy định không cho phép doanh nghiệp tự ý thay đổi room sở hữu của nhà đầu tư nước ngoài, nhằm tránh sự "nhiêu khê" và đảm bảo công bằng.

Thêm vào đó, Luật Chứng khoán sửa đổi cũng công nhận sản phẩm NVDR (Non-Voting Depository Receipt) - Chứng chỉ lưu ký không có quyền biểu quyết. Tuy nhiên, hiện tại vẫn thiếu thông tư hướng dẫn chi tiết. Điều này đang là một hạn chế lớn cho các doanh nghiệp muốn phát hành sản phẩm này.

Mặc dù Thông tư 68 đã giải quyết một số nút thắt, nhưng còn một vấn đề quan trọng khác là cơ chế CCP (Central Counterparty) - Đối tác bù trừ trung tâm, cần phải được thực hiện nhanh chóng. Nếu quá chậm trễ, việc nâng hạng sẽ bị trì hoãn, ảnh hưởng đến niềm tin của nhà đầu tư.

Cuối cùng, TTCK Việt Nam cũng đang nỗ lực triển khai hệ thống KRX. Nếu được áp dụng, hệ thống này sẽ giải quyết được nhiều vấn đề, đặc biệt là việc thiếu các công cụ phòng vệ cho nhà đầu tư, từ cá nhân đến tổ chức. Việc triển khai KRX sẽ là bước quan trọng để nâng cao chất lượng và tính cạnh tranh của TTCK Việt Nam.

*Trong năm 2025, nhà đầu tư nên lựa chọn chiến lược giao dịch ra sao? Những nhóm cổ phiếu nào có khả năng nổi sóng trên thị trường?

- Năm 2025, TTCK vẫn tiếp tục có mức sinh lời hấp dẫn, đặc biệt khi dư địa tăng trưởng vẫn còn lớn. Các công cụ đầu tư chủ yếu trên thị trường hiện nay là cổ phiếu và trái phiếu. Tùy vào khẩu vị rủi ro, nhà đầu tư có thể lựa chọn. Tuy nhiên, nên ưu tiên cho cổ phiếu trong năm 2025 và có thể bổ sung trái phiếu như một công cụ phòng thủ để giảm thiểu rủi ro.

Dự báo trong năm 2025, lượng phát hành trái phiếu có thể tăng lên. Điều này sẽ giúp cải thiện tính thanh khoản của thị trường trái phiếu. Theo tôi, trái phiếu và vàng sẽ là 2 công cụ phòng vệ tốt trong bối cảnh áp lực lạm phát và rủi ro địa chính trị. Đặc biệt, có thể xảy ra những bất ngờ từ chính sách 2.0 của Donald Trump, như đã diễn ra trong giai đoạn 2016-2020. Chính vì vậy, nhà đầu tư nên lưu ý và phòng ngừa các yếu tố không lường trước được.

Về nhóm cổ phiếu, ngân hàng vẫn là nhóm dẫn dắt thị trường với tiềm năng tăng trưởng mạnh. Các ngân hàng đã giảm đáng kể rủi ro, đặc biệt là tỷ lệ nợ xấu và sẽ tiếp tục duy trì mức tăng trưởng tốt trong năm 2025. Cổ phiếu bất động sản cũng sẽ có sự phục hồi, đặc biệt là trong nửa cuối năm 2025, khi tình hình thị trường trở nên khả quan hơn. Ngoài ra, nhóm cổ phiếu chứng khoán sẽ có sự tăng trưởng tốt nhờ vào thanh khoản thị trường tăng cao. Các ngành khác như hóa chất, vận tải và sản xuất thực phẩm cũng sẽ được hưởng lợi trong chu kỳ tăng trưởng năm 2025.

*Với sự hỗ trợ từ các chính sách pháp lý, ông nhận định triển vọng của ngành bất động sản trong năm 2025 ra sao? Cổ phiếu bất động sản sẽ có sức hấp dẫn như thế nào đối với dòng tiền trên TTCK?

- Nếu nhìn vào chất lượng hàng tồn kho trong ngành bất động sản, có thể thấy tốc độ giải quyết tồn kho của các doanh nghiệp đã được cải thiện đáng kể. Nếu cách đây 2 quý, tình hình này còn khó khăn thì hiện nay, triển vọng đã khả quan hơn rất nhiều.

Ngoài ra, chỉ số P/B của các doanh nghiệp bất động sản hiện nay đều dưới mức 1, cho thấy định giá ngành bất động sản vẫn ở mức hấp dẫn. Tuy nhiên, cần lưu ý rằng, với việc Luật Đất đai sửa đổi có hiệu lực từ tháng 11/2024, biên lợi nhuận của các doanh nghiệp bất động sản sẽ giảm so với trước năm 2020 - thời điểm mà biên lợi nhuận của ngành này rất cao. Các quy định mới trong Luật sẽ tác động đáng kể đến các doanh nghiệp này.

Trong bối cảnh đó, các doanh nghiệp bất động sản lớn, có kinh nghiệm triển khai dự án và quản lý các dự án sẽ có lợi thế hơn, sẽ là những doanh nghiệp có tiềm năng tăng trưởng mạnh. Mặc dù các doanh nghiệp nhỏ vẫn gặp khó khăn, đây cũng là cơ hội cho các doanh nghiệp lớn thực hiện chiến lược mua lại những doanh nghiệp không đủ khả năng triển khai dự án.

Nhìn chung, thị trường bất động sản đang phục hồi, nhưng sẽ có sự phân hóa rõ rệt. Với tỷ lệ P/B hiện nay thấp, tiềm năng tăng trưởng của ngành vẫn lớn và khả năng giảm giá thêm của nhóm bất động sản không nhiều. Tuy nhiên, nhà đầu tư cần phải lựa chọn kỹ lưỡng cổ phiếu từ các doanh nghiệp có vị thế lớn trong ngành và có tính thanh khoản tốt.

Dự báo, nửa cuối năm 2025 sẽ là giai đoạn khả quan cho thị trường bất động sản. Khi nguồn cung hồi phục, giá bán sẽ điều chỉnh lại, giúp thanh khoản thị trường phục hồi và tạo cơ hội cho các nhà đầu tư. Sự tăng trưởng mạnh mẽ về thanh khoản thị trường bất động sản sẽ rõ rệt từ nửa cuối năm 2025.

*Sự bùng nổ của vàng và Bitcoin trong năm 2024 có thể làm giảm sức hấp dẫn của TTCK trong năm 2025? Ông nhận định thế nào về sức hấp dẫn của các kênh đầu tư trong thời gian tới?

- Đánh giá sự tăng trưởng của các kênh đầu tư trong năm 2024, yếu tố quyết định chủ đạo là niềm tin của nhà đầu tư. Dù chỉ số thị trường có tăng trưởng, nhưng thanh khoản lại ở mức thấp. Trong 3 tháng đầu năm, TTCK có dấu hiệu tăng trưởng mạnh, song từ tháng 4 đến tháng 12/2024, thị trường chủ yếu sideway, khiến nhiều nhà đầu tư nhỏ gặp khó khăn.

Niềm tin của nhà đầu tư tác động mạnh đến sự tăng trưởng của các kênh tài sản. Khi nhà đầu tư tin vào một kênh nào đó, thị trường sẽ tăng trưởng mạnh. Ví dụ, trong quý 2 và quý 3/2024, giá vàng tăng mạnh và vào quý 4, Bitcoin cũng ghi nhận sự tăng trưởng ấn tượng. Tuy nhiên, đó chủ yếu là hiệu ứng FOMO (Fear of Missing Out) - Tâm lý "sợ bỏ lỡ" - do niềm tin của nhà đầu tư vào các tài sản này rất mạnh trong ngắn hạn. Nhưng tất cả những thay đổi này đều chỉ diễn ra trong một giai đoạn niềm tin tạm thời.

Trong khi đó, từ tháng 4 đến tháng 12/2024, TTCK không có sự đột phá và niềm tin của nhà đầu tư đã giảm sút. Chính vì vậy, họ chuyển hướng sang các kênh đầu tư khác, dẫn đến thanh khoản trên TTCK vào cuối năm trở nên cạn kiệt.

Nhìn vào yếu tố cơ bản, TTCK sẽ có sự phục hồi trong năm 2025 và niềm tin của nhà đầu tư sẽ được khôi phục. Những yếu tố vĩ mô vững chắc của thị trường, như việc nâng hạng và các câu chuyện tích cực từ nền kinh tế Việt Nam, sẽ là chất xúc tác quan trọng giúp củng cố niềm tin vào thị trường. Hơn nữa, sự hưởng lợi từ chính sách 2.0 của Donald Trump sẽ là yếu tố giúp củng cố sự chắc chắn của TTCK. Chính vì vậy, niềm tin lớn vào TTCK có thể sẽ giúp thị trường này tăng trưởng mạnh mẽ hơn so với các kênh đầu tư khác trong năm 2025.

*Khi đầu tư vào các tài sản có nhiều rủi ro và biến động, đâu là cách quản lý tài chính cá nhân hiệu quả?

- Bài học rút ra từ năm 2024 là nếu nhà đầu tư hoàn toàn "all-in" vào một tài sản, cơ hội tăng trưởng sẽ không cao, thậm chí có thể dẫn đến việc "mất trắng". Thay vào đó, nếu phân bổ tài sản vào các kênh đầu tư thụ động như chứng chỉ quỹ, ETF hay các sản phẩm quản lý tài sản (Wealth Management), nhà đầu tư có thể giảm thiểu rủi ro và bù đắp thiệt hại từ những khoản đầu tư mang tính cá nhân.

Tuy nhiên, nhà đầu tư vẫn có thể dành một phần tỷ trọng để đầu tư trực tiếp, sử dụng khả năng phân tích và nhận định của bản thân. Quan trọng là, phần còn lại nên được phân bổ vào các tài sản thụ động để đa dạng hóa rủi ro. Các sản phẩm như chứng chỉ quỹ, ETF hay các giải pháp quản lý tài sản là những lựa chọn phù hợp giúp nhà đầu tư giảm thiểu rủi ro.

Bên cạnh đó, việc phân bổ vào các sản phẩm thu nhập cố định (Fixed Income), chẳng hạn như trái phiếu hay tài khoản tiết kiệm, cũng là cách để duy trì sự ổn định và tạo ra tăng trưởng bền vững mà không gặp phải biến động quá lớn từ những kênh đầu tư có tính rủi ro cao.

Một khảo sát cá nhân từ năm 2024 cho thấy: phần lớn nhà đầu tư, nếu chỉ tự đầu tư cá nhân mà không đa dạng hóa thì khả năng bảo toàn vốn chỉ khoảng 4/10, với đa số còn lại gặp thua lỗ hoặc mất tài sản. Vì vậy, bên cạnh việc tự đầu tư, việc kết hợp với các kênh tài sản thụ động chính là một cách để "back-up" và giảm thiểu rủi ro dài hạn.

Thế Mạnh

FILI - 08:10:04 22/01/2025

|