|

Hai “sắc thái” lợi nhuận của ngành cao su

Ngành cao su khép lại quý cuối cùng của năm 2024 với bức tranh kinh doanh phân hóa rõ rệt về lợi nhuận giữa một bên lãi lớn và bên còn lại gặp tổn thất - đều do giá mủ cao su tăng mạnh.

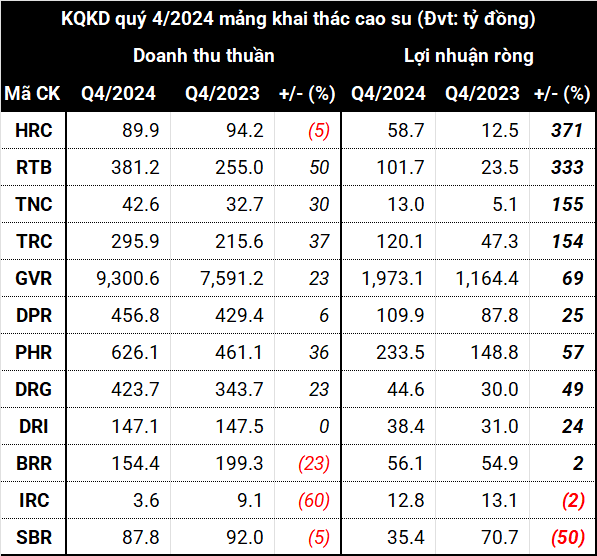

Quý 4/2024, lãi ròng hầu hết doanh nghiệp kinh doanh mủ cao su tăng trưởng hàng chục, thậm chí hàng trăm phần trăm so với cùng kỳ. Động lực chính đến từ giá bán mủ cao su tiếp tục ở mức cao. Tổng lợi nhuận ròng cả ngành theo đó tăng đến 58%, đạt 2,875 tỷ đồng với nhiều công ty lập đỉnh lợi nhuận 10 năm, dù tổng doanh thu chỉ tăng hơn 15%, ghi nhận hơn 14,678 tỷ đồng.

Là doanh nghiệp đầu ngành, Tập đoàn Công nghiệp Cao su Việt Nam - CTCP (HOSE: GVR) đạt doanh thu hơn 9,300 tỷ đồng, tăng 23%; trong khi lợi nhuận ròng đạt gần 2,000 tỷ đồng, tăng đến 70%. GVR cho biết, mức tăng trưởng này đến từ việc giá bán cao su tăng cao, cũng như phần lợi nhuận từ các công ty liên doanh, liên kết gia tăng.

Với kết quả này, lợi nhuận "ông lớn" ngành cao su Việt Nam lên cao nhất 12 năm, kể từ năm 2012. Các đơn vị thành viên cũng không nằm ngoài xu hướng như Cao su Phước Hòa (HOSE: PHR) và Cao su Đồng Phú (HOSE: DPR) đều tăng trưởng mạnh. PHR đạt 233 tỷ đồng lợi nhuận ròng, tăng 57%; còn DPR lãi 110 tỷ đồng, tăng 25%. Cả 2 doanh nghiệp này đều hưởng lợi nhờ giá bán cao su bình quân lên cao gấp rưỡi cùng kỳ.

Tăng trưởng 3 con số không hiếm

Mức tăng giá mủ cao su bình quân từ 40 - 50% giúp lợi nhuận nhiều công ty tăng trưởng 3 con số. Điển hình Cao su Hòa Bình (HOSE: HRC) lãi ròng gần 59 tỷ đồng, tăng tới 371%. Công ty cho biết, giá bán trong quý 4/2024 đạt khoảng 54 triệu đồng/tấn, cao hơn đáng kể so với 35 triệu đồng/tấn của quý 4/2023. Ngoài ra, lợi nhuận còn được hỗ trợ từ hoạt động tài chính và thanh lý cây cao su.

Cao su Tân Biên (UPCoM: RTB) cũng tăng trưởng ấn tượng 333% đạt 102 tỷ đồng lợi nhuận ròng. Giá bán mủ bình quân tăng thêm 19 triệu đồng/tấn và thu nhập từ thanh lý cây cao su giúp công ty đạt kết quả tích cực.

Tương tự, Cao su Tây Ninh (HOSE: TRC) lãi ròng 120 tỷ đồng, tăng 154% nhờ giá bán mủ cao su tăng ở cả thị trường nội địa và Campuchia, qua đó ghi nhận lãi ròng cao nhất trong vòng 10 năm qua.

Nguồn: Người viết tổng hợp

|

Bức tranh “màu xám” ở nhóm kinh doanh săm lốp

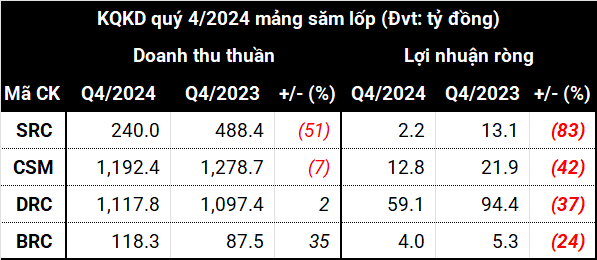

Trái ngược với bức tranh tích cực ở trên, các công ty sản xuất, kinh doanh săm lốp xe đều giảm lợi nhuận do nguyên vật liệu đầu vào tăng cao.

Chịu tác động mạnh nhất là Cao su Sao Vàng (HOSE: SRC) khi lợi nhuận ròng giảm đến 83%, chỉ còn hơn 2.1 tỷ đồng. Doanh thu giảm hơn nửa, nguyên nhân chính đến từ sự sụt giảm mạnh trong mảng kinh doanh thương mại.

Công nghiệp Cao su Miền Nam (HOSE: CSM) cũng không nằm ngoài xu hướng khi lợi nhuận giảm 42%, còn khoảng 13 tỷ đồng. Không ngoại lệ, Cao su Đà Nẵng (HOSE: DRC) dù duy trì doanh thu hơn 1,100 tỷ đồng, nhưng lợi nhuận ròng lại giảm 37%. Công ty cho biết, giá nguyên vật liệu tăng cao khiến hiệu quả sản xuất kinh doanh sụt giảm, tác động trực tiếp đến biên lợi nhuận.

Một doanh nghiệp kinh doanh băng tải cao su cũng không khá hơn là Cao su Bến Thành (HOSE: BRC) khi lợi nhuận giảm 24%, đạt 4 tỷ đồng bất chấp doanh thu tăng mạnh.

Nguồn: Người viết tổng hợp

|

Ngành săm lốp chưa thể lạc quan trong năm 2025?

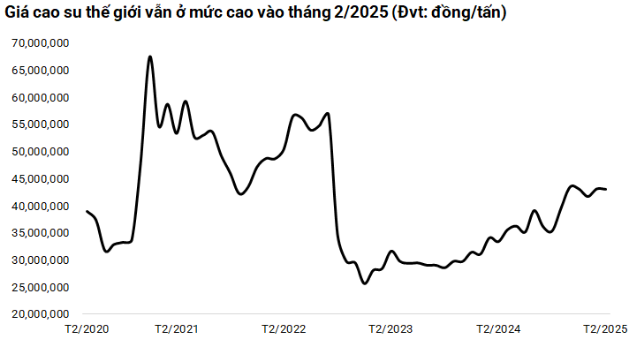

Năm 2025, một số công ty chứng khoán như Phú Hưng (PHS), Vietcombank (VCBS) nhận định giá cao su 2025 tiếp tục neo cao do nguồn cung thiếu hụt và tác động của La Niña. Bên cạnh đó, sự phát triển của xe điện thúc đẩy nhu cầu lốp xe chuyên dụng, giúp các doanh nghiệp cao su như GVR, DPR, PHR, TRC hưởng lợi. Biên lợi nhuận gộp của các công ty khai thác mủ cao su được kỳ vọng duy trì 30-40%, đặc biệt trong 6 tháng đầu năm.

Trái ngược, những doanh nghiệp săm lốp như DRC, CSM khả năng vẫn chịu áp lực từ giá nguyên liệu tăng, gây ảnh hưởng trực tiếp đến biên lợi nhuận gộp. Chứng khoán Rồng Việt (VDSC) không kỳ vọng cao vào tăng trưởng thị trường nội địa do vấp phải sự cạnh tranh gay gắt từ sản phẩm Trung Quốc giá rẻ, buộc doanh nghiệp Việt Nam phải giữ giá bán thấp, làm suy giảm lợi nhuận.

Chứng khoán BIDV (BSC) có phần lạc quan hơn, nhận định giá cao su có thể hạ nhiệt khi bước vào mùa thấp điểm nửa cuối năm 2025, giúp các doanh nghiệp săm lốp dần cải thiện biên lợi nhuận. Đồng thời, thị trường xuất khẩu, đặc biệt là Mỹ, có thể là "phao cứu sinh" nhờ vào việc áp thuế chống bán phá giá lên lốp Thái Lan với DRC là cái tên hưởng lợi trực tiếp.

Tuy nhiên, mức độ hưởng lợi sẽ phụ thuộc vào tốc độ tiêu thụ hàng tồn kho của thị trường Mỹ cũng như khả năng cạnh tranh của doanh nghiệp Việt Nam.

Nguồn: Người viết tổng hợp

|

Tử Kính

FILI - 12:00:00 17/02/2025

|