|

Lợi nhuận ngân hàng 2024 tiếp tục vượt đỉnh, trông chờ gì ở năm 2025?

Năm 2024, tín dụng tăng tốc giúp lợi nhuận ngân hàng vươn lên đỉnh mới. Đây cũng là động lực chính được kỳ vọng sẽ tiếp tục giúp lợi nhuận ngân hàng giữ đà tăng trưởng trong năm 2025.

Ngân hàng chạy nước rút trong quý 4 để về đích tăng trưởng tín dụng

Theo Ngân hàng Nhà nước (NHNN), tín dụng toàn nền kinh tế năm 2024 tăng 15.08% so với mức cuối năm 2023, lên gần 15.6 triệu tỷ đồng. Trước đó, trong công bố ngày 27/9/2024, tăng trưởng tín dụng của nền kinh tế đạt 8.53%, đi được hơn nửa chặng đường của mục tiêu 15% mà NHNN đặt ra cho cả năm.

Như vậy, chỉ trong quý 4, tăng trưởng tín dụng đạt 6.04%, tương đương gần 888.2 ngàn tỷ đồng vốn được bơm ra nền kinh tế, chiếm đến 43% tổng dư nợ cả năm để kịp cán đích đề ra.

Động lực giúp tín dụng 2024 tăng nhanh hơn năm trước chủ yếu đến từ môi trường lãi suất thấp (lãi suất cho vay bình quân giảm 0.96% so với đầu năm) cùng với nhu cầu vốn tăng trong khu vực thương mại, công nghiệp và xây dựng (được hỗ trợ bởi đầu tư công, FDI và thị trường bất động sản lấy đà hồi phục).

Nguồn: VietstockFinance

|

Nguồn: VietstockFinance

|

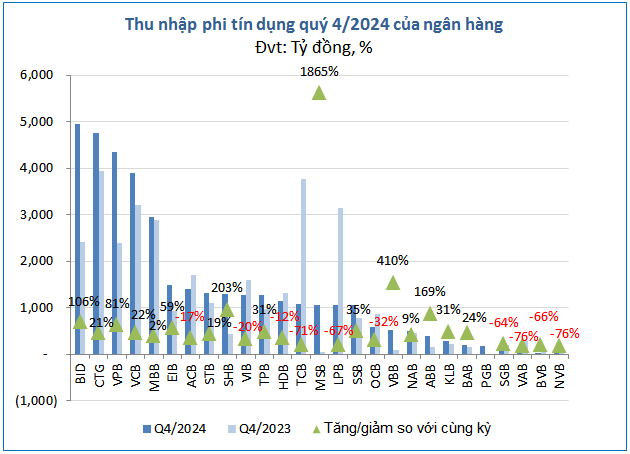

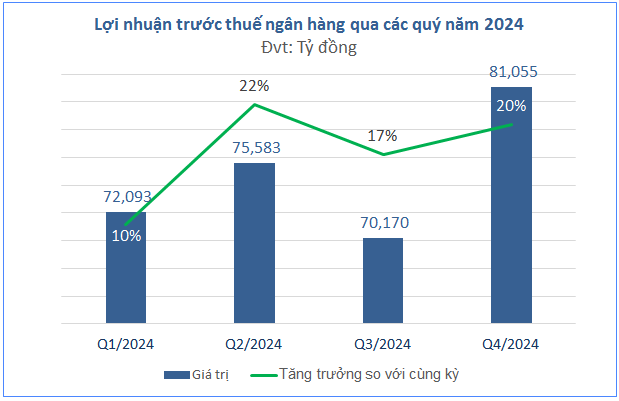

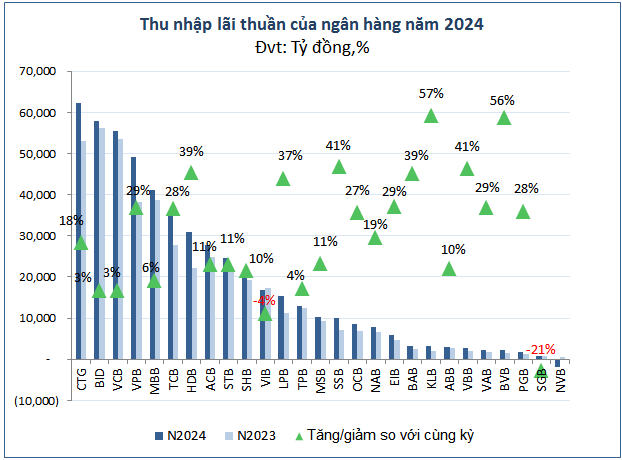

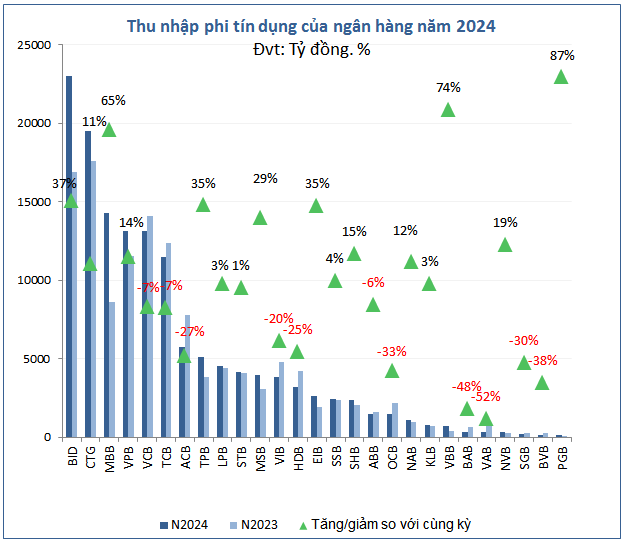

Trong đó, nhu cầu vay vốn tăng vào mùa kinh doanh cao điểm cuối năm giúp các nhà băng tiếp tục hưởng lợi lớn từ mảng tín dụng. Thu nhập lãi thuần quý 4 đạt 134,314 tỷ đồng, tăng 11%. Cùng với đó, thu nhập phi tín dụng tăng 12%, lên 37,192 tỷ đồng; đưa tổng lợi nhuận trước thuế của 27 ngân hàng trên sàn đạt hơn 81 ngàn tỷ đồng, tăng 20%.

Nguồn: VietstockFinance

|

Nguồn: VietstockFinance

|

Nguồn: VietstockFinance

|

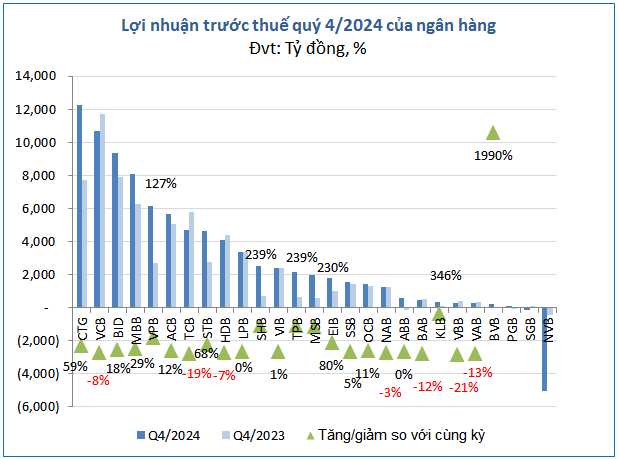

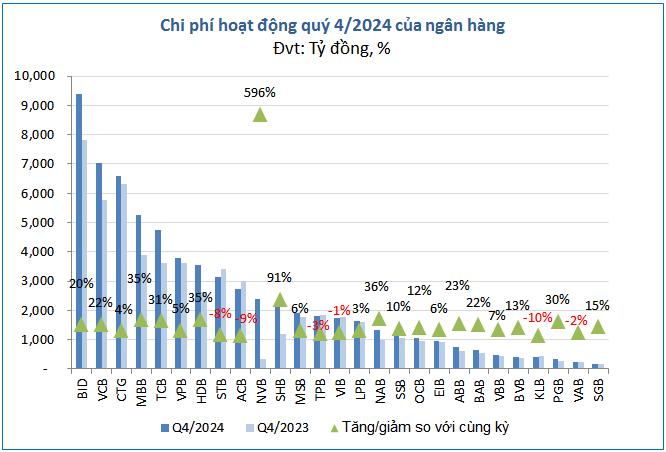

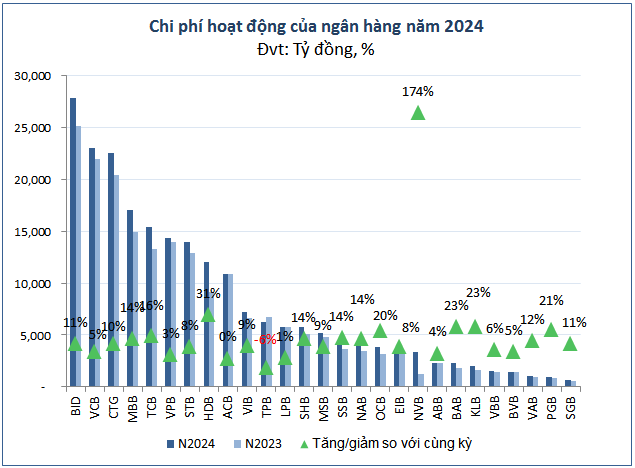

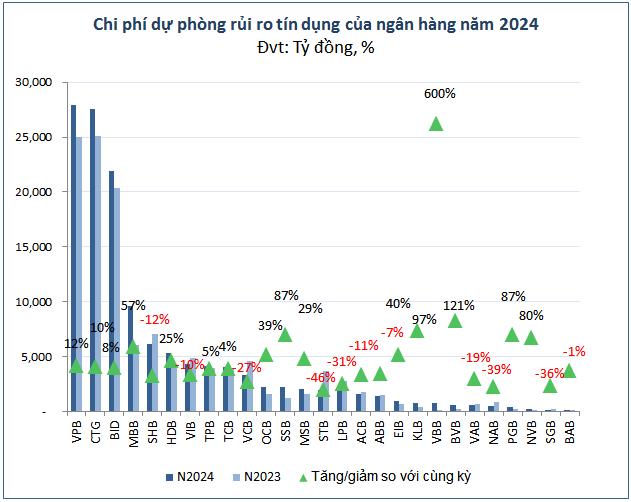

Đây cũng là mức lợi nhuận quý cao nhất trong năm 2024 của ngành ngân hàng, dù chi phí hoạt động (65,878 tỷ đồng) và dự phòng rủi ro tín dụng (33,989 tỷ đồng) tăng lần lượt 19% và 3% so với cùng kỳ.

Lãi trước thuế cao gấp 20.9 lần cùng kỳ năm trước, BVB là nhà băng có tốc độ tăng trưởng lợi nhuận dẫn đầu hệ thống trong quý 4, đạt 209 tỷ đồng.

Ngoài ra, những ngân hàng có mức tăng trưởng lợi nhuận quý 4 tính bằng lần có thể kể đến như KLB (gấp 4.5 lần), TPB và SHB (cùng gấp 3.4 lần), MSB (gấp 3.3 lần), VPB (gấp 2.3 lần).

Dù bối cảnh chung mang gam màu sáng, không phải tất cả ngân hàng đều có chung niềm vui khi vẫn có một vài nhà băng ghi nhận lợi nhuận trước thuế âm trong quý cuối năm (NVB và SGB) do thu nhập từ lãi tín dụng giảm mạnh.

“Ngôi vương” tăng trưởng lợi nhuận cả năm thuộc về ai?

Nguồn: VietstockFinance

|

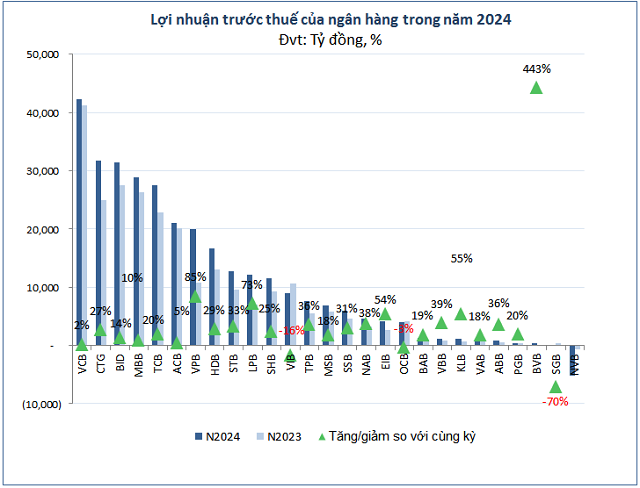

Theo dữ liệu từ VietstockFinance, lợi nhuận trước thuế lũy kế năm 2024 của 27 ngân hàng trên sàn đạt 299,377 tỷ đồng, tăng 18% so với năm trước, nhờ tổng thu nhập tăng nhanh hơn chi phí.

Nguồn: VietstockFinance

|

Nguồn: VietstockFinance

|

Nguồn: VietstockFinance

|

Nguồn: VietstockFinance

|

Cụ thể, thu nhập lãi thuần và thu nhập ngoài lãi lần lượt tăng 15% và 9%, đạt 511,170 tỷ đồng và 139,624 tỷ đồng. Trong khi đó, chi phí hoạt động và dự phòng rủi ro tín dụng lần lượt tăng 11% và 8%, lên 218,213 tỷ đồng và 133,193 tỷ đồng.

| Lợi nhuận trước thuế qua các năm của BVB |

|

|

Từ mức nền thấp của năm 2023, BVB nghiễm nhiên giành được “ngôi vương” tăng trưởng lợi nhuận cao nhất trong năm 2024, gấp 5.4 lần năm 2023, lên 391 tỷ đồng. BVB tăng trưởng lợi nhuận mạnh mẽ chủ yếu nhờ dư nợ cho vay tăng 18% so với năm 2023, đạt 68,063 tỷ đồng. Qua đó, thu nhập lãi thuần tăng hơn nửa, đạt hơn 2,306 tỷ đồng; trong khi thu nhập ngoài lãi giảm 38%, còn 172 tỷ đồng; chi phí hoạt động (1,475 tỷ đồng) tăng 5% và dự phòng rủi ro tín dụng (1,002 tỷ đồng) gấp 2.9 lần năm trước.

“Big 4” ngân hàng thống lĩnh top 3 lợi nhuận trước thuế cao nhất

Nguồn: VietstockFinance

|

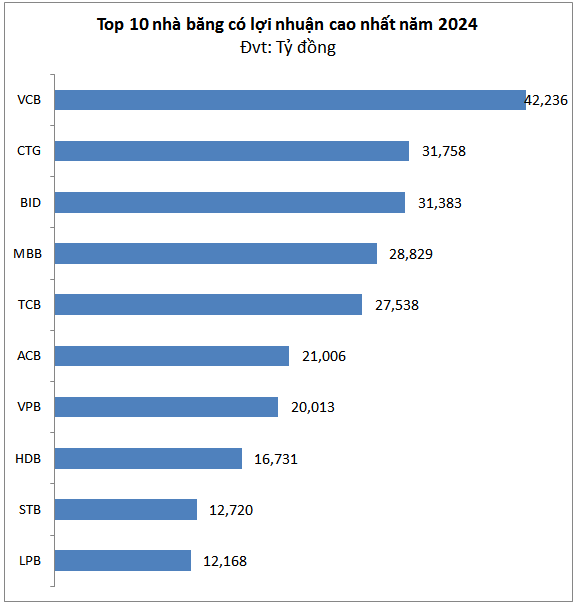

Dù tốc độ tăng trưởng lợi nhuận chậm (2% so với cùng kỳ năm trước), Vietcombank vẫn vững ngôi vương, với lợi nhuận trước thuế vượt xa các nhà băng khác, đạt 42,236 tỷ đồng.

VietinBank (CTG) và BIDV (BID) bám sát nhau, thu về lợi nhuận lần lượt 31,758 tỷ đồng và 31,383 tỷ đồng, tăng 27% và 14% so với năm trước.

2 ngân hàng tư nhân top đầu - MBB và TCB - tiếp cận gần nhóm quốc doanh với mức lợi nhuận trên 27 ngàn tỷ đồng, lần lượt tăng 10% và 20%.

Các ngân hàng tư nhân tầm trung như ACB (21 ngàn tỷ đồng), VPB (20 ngàn tỷ đồng), HDBank (gần 17 ngàn tỷ đồng), Sacombank (STB) vẫn là những gương mặt quen thuộc của top 10 lợi nhuận như mọi năm.

Đáng chú ý, LPBank (LPB) lần đầu gia nhập top 10 với mức lợi nhuận trên 12 ngàn tỷ đồng, tăng 73%.

Nhờ lợi thế quy mô, nguồn vốn huy động rẻ từ CASA và vai trò chủ đạo trong hệ thống, 3 ngân hàng quốc doanh (Vietcombank, VietinBank, BIDV) chiếm lĩnh top 3 lợi nhuận cao nhất hệ thống. Tuy nhiên, do chịu sự giám sát chặt chẽ của NHNN về tăng trưởng tín dụng và tỷ lệ an toàn vốn, mức tăng trưởng của nhóm này có thể không quá đột biến so với các ngân hàng tư nhân.

Nhiều kế hoạch lợi nhuận 2024 còn dang dở

Nguồn: VietstockFinance

|

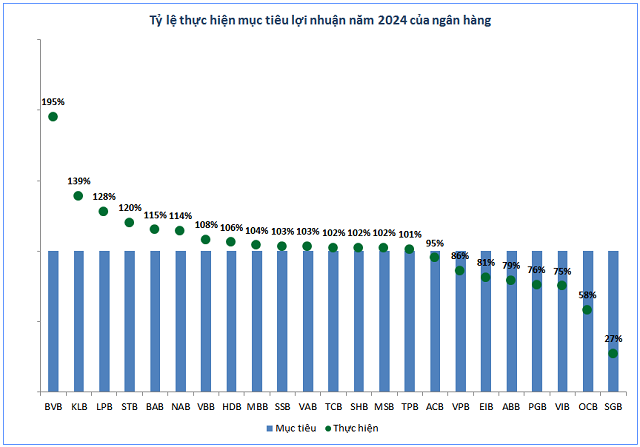

Dù ngành ngân hàng năm 2024 ghi nhận nhiều con số lợi nhuận vươn cao, vẫn có không ít nhà băng chưa thể hoàn thành mục tiêu lợi nhuận tăng trưởng như kỳ vọng.

Trong đó, Saigonbank (SGB) đặt mục tiêu lợi nhuận 2024 tăng 11% so với năm 2023, lên 368 tỷ đồng; nhưng thực tế chỉ đạt 99 tỷ đồng lãi trước thuế, giảm 70% so với năm trước, do thu nhập chính từ tín dụng và thu nhập phi tín dụng đều sụt giảm mạnh, lần lượt 21% và 30% so với năm trước. Vì vậy mà SGB có tỷ lệ hoàn thành mục tiêu lợi nhuận năm 2024 thấp nhất hệ thống, chỉ vỏn vẹn 27%.

Điệp khúc xô đỉnh lợi nhuận của ngân hàng kéo dài đến đâu?

Bộ phận phân tích của Công ty Chứng khoán Guotai Junan Việt Nam cho rằng, đầu tư công sẽ tiếp tục là động lực chính cho tăng trưởng tín dụng năm 2025, với các dự án hạ tầng lớn thúc đẩy hoạt động xây dựng, vật liệu và logistics.

Bám sát định hướng từ NHNN với tín dụng hệ thống tăng trưởng 15-16% và kỳ vọng áp lực trích lập chi phí dự phòng giảm khi nợ xấu hệ thống đạt đỉnh, chuyên gia Công ty Chứng khoán Guotai Junan Việt Nam dự báo lợi nhuận ngành ngân hàng năm 2025 sẽ tiếp tục tăng trưởng 2 con số, đạt từ 15-18%.

Tương tự, Công ty Chứng khoán Vietcombank (VCBS) dự báo lợi nhuận ngành ngân hàng tiếp tục có sự phân hóa trong năm 2025 với mức tăng trưởng khoảng 15%, khi tốc độ tăng trưởng tín dụng tiếp tục duy trì 14-15%.

Theo VCBS, động lực tăng trưởng tín dụng đến từ mặt bằng lãi suất thấp, hỗ trợ tạo lực đẩy cho nhu cầu vay vốn; tín dụng bán lẻ tăng tốc với lực đẩy từ hoạt động kinh doanh và nhu cầu tiêu dùng, trong khi cho vay mua nhà cũng có dấu hiệu hồi phục khả quan; tín dụng bán buôn duy trì ổn định nhờ hoạt động sản xuất, xuất khẩu tích cực, thúc đẩy giải ngân đầu tư công và thị trường bất động sản tiếp đà hồi phục, kéo theo tăng trưởng tín dụng các phân khúc cho vay doanh nghiệp bất động sản, xây dựng, vật liệu xây dựng.

Khang Di

FILI - 12:00:00 14/02/2025

|