|

Triển vọng nào từ RYG, NT2 và ACV?

Công ty chứng khoán (CTCK) khuyến nghị mua RYG do tiềm năng tăng trưởng của sản phẩm đá nung kết; NT2 khả quan do triển vọng phục hồi từ nền thấp; nắm giữ ACV do động lực tăng trưởng chính nhờ vận tải quốc tế.

Mua RYG với giá mục tiêu 22,029 đồng/cp

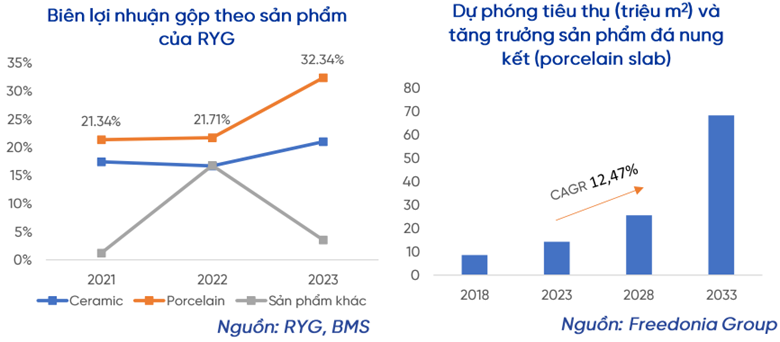

CTCK Bảo Minh (BMSC) cho biết chiến lược kinh doanh của CTCP Sản xuất và Đầu tư Hoàng Gia (HOSE: RYG) đang nhắm vào phân khúc cao cấp, tỷ trọng doanh thu từ phân khúc này tăng từ 28.1% trong giai đoạn 2020-2022 lên 37% vào năm 2023. Phân khúc cao cấp này các sản phẩm gạch đánh bóng men, gạch giả gỗ, gạch bán sứ và gạch Porcelain được ưa chuộng tại thị trường trong nước và thị trường Bắc Mỹ và châu Âu.

Về cơ cấu lợi nhuận gộp, tỷ trọng sản phẩm gạch cao cấp porcelain trong năm 2023 đóng góp vào lợi nhuận gộp của Công ty tăng mạnh 48.6 tỷ đồng (tăng 55% so với cùng kỳ) trong khi các sản phẩm gach ceramin giảm 3.5 tỷ đồng (tăng 2%) và các sản phẩm khác giảm 7.6 tỷ đồng (giảm 43%).

Biên lợi nhuận gộp của sản phẩm porcelain là sản phẩm có biên lợi nhuận gộp cao nhất trong cơ cấu sản phẩm của RYG trong năm 2023 đạt 32.34% (tăng 10.63 điểm % so với cùng kỳ). Theo Freedonia group, đá nung kết là sản phẩm có tốc độ tăng trưởng nhanh nhất trong ngành vật liệu bề mặt với tốc độ tăng trưởng CAGR trong giai đoạn 2023 - 2028 đạt 12.47%. Dựa trên biên lợi nhuận cao được bố trợ bởi sự tăng trưởng của sản phẩm đã nung kết, BMSC dự phòng doanh thu của RYG sẽ tăng trưởng 20% trong năm 2025.

Nhận thấy sự ưa chuộng của sản phẩm Porcelain cao cấp, RYG đã đầu tư và dự kiến sẽ đưa vào hoạt động nhà máy sản xuất đã nung kết tấm Porcelain khổ lớn 4.0 vào năm 2025. Nâng tổng công suất lên thêm 3 triệu m2/năm với tổng mức đầu tư 764.7 tỷ đồng. Nhà máy mới của RYG sở hữu công nghệ nung kết Neolith Sacmi Continua là công nghệ hiện đại nhất của nhà cung cấp Sacmi Imola S.C đến từ Ý. Hiện tại, RYG là 1 trong 3 công ty tại Việt Nam sở hữu công nghệ này.

Lợi thế của RYG là sở hữu được công nghệ hiện đại này với mức đầu tư thấp hơn so với VIT và TDF, để công suất tăng thêm 1m2/năm VIT phải đầu tư 603,000 đồng và TDG phải đầu tư 480,000 đồng còn mức đầu tư của RYG là 254,900 đồng.

Bằng phương pháp chiết khấu dòng tiền tự doanh doanh nghiệp FCFF và phương pháp P/E, BMSC khuyến nghị mua RYG với giá mục tiêu 22,029 đồng/cp.

Xem thêm tại đây

NT2 khả quan với giá mục tiêu 23,900 đồng/cp

CTCK MB (MBS) nhận định Nhơn Trạch 2 - nhà máy điện khí CTHH (750MW) của CTCP Điện lực Dầu khí Nhơn Trạch 2 (HOSE: NT2), sử dụng công nghệ tuabin thế hệ F với cấu hình 2-2-1, đạt hiệu suất 56-58% được cho là tỉ lệ tốt nhất trong số các nhà máy điện khí đang vận hành. NT2 hoàn thành nghĩa nợ dài hạn từ 2021, theo đó doanh nghiệp có nhiều dư địa để duy trì mức cổ tức tiền mặt từ 10-15% trong các năm tới.

MBS kỳ vọng sản lượng phục hồi từ mức nền thấp năm 2023-2024, hỗ trợ bởi nhu cầu điện toàn quốc tiếp tục phục hồi 11-13% trong 2025 và duy trì tăng trưởng kép 9.1% trong 2026-2030 theo QHĐ 8. Điều này đặc biệt quan trọng khi tăng trưởng nguồn điện đang chậm hơn so với tăng trưởng nhu cầu, cùng với việc năng lực truyền tải từ Nam ra Bắc được cải thiện khi 500kV mạch 3 đi vào hoạt động, hỗ trợ hấp thụ tình trạng thừa nguồn tại khu vực miền Nam.

Từ 2025, NT2 được ưu tiên cấp khí trong bối cảnh nhà máy vẫn còn hợp đồng bao tiêu khí với GAS trong khi các đối thủ như Phú Mỹ 2.2, Phú Mỹ 3 hết hợp đồng BOT trong 2024-2025, không được ưu tiên cấp khí như giai đoạn trước. MBS kỳ vọng môi trường huy động cho các nhà máy điện sẽ bớt khó khăn hơn, khi tài chính của EVN cải thiện sau những đợt tăng giá điện.

NT2 dự kiến ghi nhận bước ngoặt về lợi nhuận từ 2025, với tăng trưởng kép lợi nhuận ròng dự kiến đạt 35% trong 2024-2026 hỗ trợ bởi hoạt động kinh doanh có khả năng cao sẽ phục hồi. NT2 phù hợp với chiến lược đầu tư ngành phòng thủ nhờ tỷ suất cổ tức trung bình tại mức giá hiện tại khá cao 7%.

Với tiềm năng tăng giá bao gồm tỷ suất cổ tức đạt 19%, MBS khuyến nghị NT2 khả quan với giá mục tiêu 23,900 đồng/cp.

Xem thêm tại đây

Nắm giữ ACV với giá mục tiêu 130,700 đồng/cp

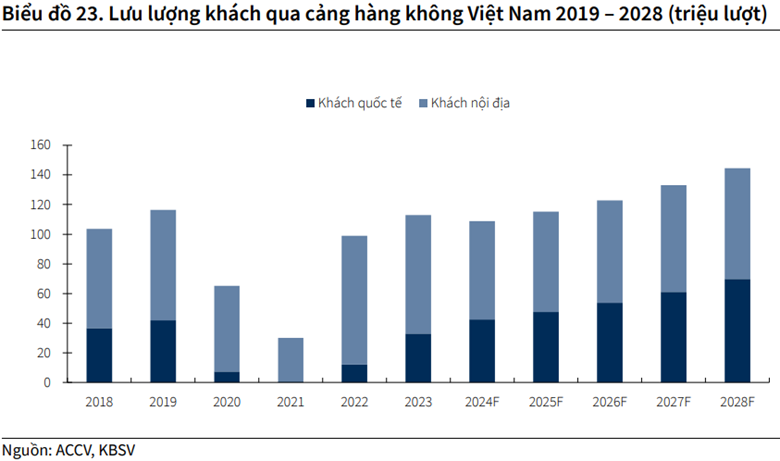

CTCK KB Việt Nam (KBSV) nhận định lượng khách hàng không nội địa tăng trưởng âm trong 2 năm vừa qua do (1) nền cao trong 2022 khi lượng hành khách nội địa tăng gấp 3 lần so với 2021, cao hơn 17% so với mức trước dịch chủ yếu do tâm lý du lịch trả thù và (2) số lượng tàu bay hoạt động của các hãng bay nội địa giảm mạnh trong 2 năm qua (hơn 30 tàu bay A321 đưa vào đại tu, Bamboo Airways cắt giảm hơn 20/30 tàu bay để tái cơ cấu hoạt động kinh doanh) dẫn đến thiếu cung nghiêm trọng, giá vé máy bay nội địa tăng tác động đến nhu cầu đi lại và du lịch trong nước.

Lượng hành khách nội địa dự kiến sẽ tăng trưởng chậm trong 2025 do nhu cầu đi lại trong nước giảm vì chịu ảnh hưởng bởi việc (1) nhiều đường bay trong nước dừng khai thác và (2) giá vé máy bay tăng chủ yếu là từ chi phí vận hành, cả 2 yếu tố trên đều do việc đại tu tàu bay luân phiên vẫn tiếp tục trong năm tới.

KBSV đánh giá tiềm năng tăng trưởng hành khách nội địa trong dài hạn là bền vững, duy trì tốc độ tăng trưởng trung bình ở mức 3-4%/năm từ 2026 do nhận ảnh hưởng tích cực từ các yếu tố: (1) thu nhập bình quân đầu người tăng ổn định và (2) dân số đông xếp thứ 3 Đông Nam Á và thứ 15 trên thế giới, tốc độ tăng những năm gần đây tuy đã chậm lại nhưng được dự báo vẫn duy trì mức tăng ổn định trong những năm tới.

Còn tiềm năng tăng trưởng của nhóm khách hàng không quốc tế chủ yếu đến từ sự phát triển của ngành du lịch quốc gia cũng như giao thương quốc tế. Trong 10 tháng đầu năm 2024, lượng hành khách hàng không quốc tế qua cảng hàng không Việt Nam đạt 34 triệu lượt (tăng 28.2% so với cùng kỳ). KBSV dự kiến lượng hành khách hàng không quốc tế của Tổng Công ty Cảng Hàng không Việt Nam - CTCP (UPCoM: ACV) sẽ duy trì đà tăng trưởng trung bình 12-13%/năm từ nay đến 2030.

Theo dự báo của Hiệp hội Vận tải Hàng không Quốc tế (IATA), thị trường hàng không Việt Nam là một trong những thị trường có tốc độ tăng trưởng nhanh nhất thế giới, kỳ vọng lượng hành khách và hàng hóa qua cảng hàng không duy trì tốc độ tăng trưởng trung bình 10.81%và 8.5%/năm giai đoạn từ nay đến 2029. Để đáp ứng được nhu cầu ngày càng cao, các hãng hàng không nội địa đang liên tục mở mới đường bay và có kế hoạch bổ sung thêm số lượng máy bay lớn, tăng đáng kể quy mô đội tàu bay so với hiện tại, tạo động lực phát triển cho sản lượng hành khách và hàng hóa, cũng như dư địa tăng trưởng cho các hãng hàng không nội địa, thúc đẩy đà phục hồi cho ACV.

Mặt khác, trong bối cảnh nhiều sân bay chủ chốt đang quá tải và hoạt động vượt công suất thiết kế dẫn đến tăng chi phí hoạt động như hiện nay, việc nâng cấp, mở rộng và xây mới các cảng hàng không sẽ nâng cao năng lực khai thác, chất lượng dịch vụ và tối ưu hóa hiệu quả kinh doanh cho ACV trong dài hạn.

Theo quyết định số 648/QĐ-TTg về quy hoạch tổng thể phát triển cảng hàng không và hệ thống sân bay giai đoạn 2021 – 2030, tầm nhìn đến năm 2050, Chính phủ đã phê duyệt xây dựng 7 sân bay mới, nâng tổng số lên 14 sân bay quốc tế và 16 sân bay nội địa. Theo đó, kế hoạch sẽ nâng tổng số sân bay lên 30 sân bay vào 2030 và 33 sân bay vào 2033. Hiện tại ACV đang tập trung nguồn lực vào các công trình trọng điểm quốc gia bao gồm: Đầu tư xây dựng Dự án thành phần 3 – Dự án Cảng HKQT Long Thành GĐ 1, Nhà ga T3 – Cảng HKQT Tân Sơn Nhất và Mở rộng nhà ga T2 Cảng HKQT Nội Bài.

Dự án Nhà ga hành khách T3 – Cảng HKQT Tân Sơn Nhất cùng với dự án Cảng HKQT Long Thành hiện là 2 dự án lớn nhất của ACV, khi hoàn thành sẽ tạo thành cụm cảng lớn ở phía Nam, củng cố hạ tầng giao thông vững chắc, đẩy mạnh sự phát triển của ngành hàng không nói riêng và kinh tế khu vực nói chung.

Là doanh nghiệp cung cấp hạ tầng cơ sở thiết bị cho tất cả các doanh nghiệp hoạt động trong lĩnh vực hàng không, ACV hưởng lợi trực tiếp từ các yếu tố tích cực tác động đến ngành đã phân tích ở trên, bao gồm nhu cầu vận tải hàng không tăng trưởng ổn định cũng như sự mở rộng nguồn cung đến từ cả các hãng hàng không và ACV.

Cụ thể, tiềm năng tăng trưởng của (1) lượng hành khách và hàng hóa qua cảng, đặc biệt là nhóm quốc tế và (2) diện tích mặt bằng kinh doanh sẽ đảm bảo đà tăng trưởng cho cả nhóm dịch vụ hàng không và phi hàng không của ACV.

Bên cạnh đó, việc ACV đang chuyển đổi hoạt động bán hàng và cho thuê mặt bằng đơn thuần sang hợp tác kinh doanh sẽ tăng hiệu quả hoạt động và nới rộng thêm biên lợi nhuận cho các hoạt động này.

Ở diễn biến khác, giá dịch vụ hàng không của ACV được quy định trong khung giá dịch vụ vận tải hàng không do Bộ Giao thông vận tải ban hành và thường không có biến động lớn. Trước 2020, giá dịch vụ hàng không tương đối ổn định. Giai đoạn Covid, chi phí vận hành tăng do chịu ảnh hưởng của dịch. Từ 2022 đến nay, giá dịch vụ hàng không đã tăng nhẹ ở mức 2 – 10% với một số loại dịch vụ, mức tăng cao hơn được áp dụng với các sân bay lớn và sân bay quốc tế. CTCK này dự kiến, mức giá dịch vụ hàng không trong thời gian tới sẽ được tăng giá định kỳ sau mỗi 2-3 năm, mức tăng trung bình 2-3%, chủ yếu phản ánh chi phí vận hành và đầu tư cơ sở hạ tầng hàng không tăng cao giai đoạn từ nay đến 2035.

Trong ngắn và trung hạn, việc sản lượng khách quốc tế tiếp tục tăng nhanh hơn sản lượng khách nội địa sẽ thay đổi đáng kể cơ cấu khách của ACV, tỷ trọng nhóm khách quốc tế - nhóm đem lại doanh thu/lượt cao hơn từ 2-8 lần và lợi nhuận/lượt khách cao hơn từ 3-5 lần – tăng sẽ kéo mức giá dịch vụ trung bình/hành khách tăng đáng kể, đồng thời tác động tích cực lên biên gộp của ACV.

Đến cuối quý 3/2024, tổng các khoản phải thu khó đòi của ACV đạt 8,844 tỷ đồng, trong đó Bamboo Airways chiếm 2,340 tỷ đồng, Vietnam Airlines chiếm 2,989 tỷ đồng, Vietjet Air ở mức 2,242 tỷ đồng. Trong đó, ACV đã trích lập dự phòng 3,948 tỷ đồng, chủ yếu trích lập cho Bamboo và Pacific Airlines. Tỷ lệ trích lập với Pacific Airlines, Bamboo và Viettravel vẫn đang duy trì ở mức 100% từ đầu năm đến nay.

KBSV kỳ vọng các khoản trích lập dự phòng của ACV với Vietnam Airlines và Vietjet sẽ chuyển biến tích cực hơn khi kết quả kinh doanh của các hãng hàng không đang trên đà phục hồi, lợi nhuận của Vietjet quý 3/2024 ghi nhận gấp 4 lần cùng kỳ năm trước, Vietnam Airlines đã lãi trở lại sau 4 năm lỗ liên tiếp.

Mặc dù triển vọng kết quả kinh doanh của ACV là khả quan nhưng các yếu tố hỗ trợ đã phần nào phản ánh vào mặt bằng giá cổ phiếu. Dựa trên mức kỳ vọng tăng giá so với giá mục tiêu được xác định theo mô hình định giá, CTCK này đưa ra khuyến nghị nắm giữ đối với cổ phiếu ACV với mức giá mục tiêu 130,700 đồng/cp.

Xem thêm tại đây

Thượng Ngọc

FILI - 10:12:28 06/01/2025

|