|

Bà Nguyễn Hoài Thu (VinaCapital): Tăng trưởng kinh tế 2025 dịch chuyển sang tiêu dùng, bất động sản, đầu tư công

Kỳ vọng tăng trưởng kinh tế năm 2025 khá tương đồng với năm trước, trong khoảng 6.5-7%, nhưng động lực tăng trưởng dịch chuyển từ sản xuất và du lịch sang tiêu dùng, bất động sản và đầu tư công.

Đây là nhận định của bà Nguyễn Hoài Thu - Tổng Giám đốc Khối Đầu tư chứng khoán, VinaCapital tại tọa đàm “Tận dụng chuyên gia, sẵn sàng bứt phá” chiều ngày 16/01/2025.

Tọa đàm thị trường chứng khoán của VinaCapital ngày 16/01/2025

|

Động lực tăng trưởng 2025 chuyển từ sản xuất, du lịch sang tiêu dùng, bất động sản và đầu tư công

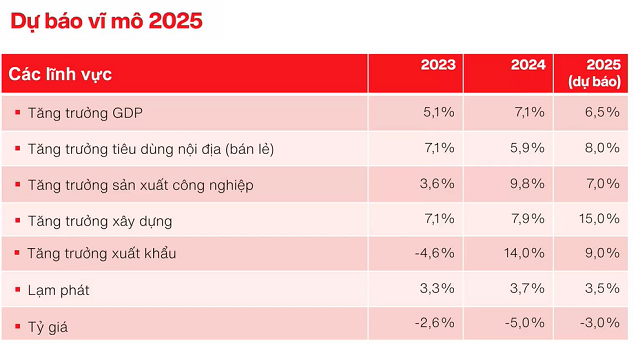

Năm 2024 có khá nhiều lạc quan về phục hồi tăng trưởng kinh tế và chốt năm vượt kỳ vọng, đạt 7.1%.

Doanh nghiệp niêm yết có mức phục hồi tăng trưởng như kỳ vọng khi nhìn vào lợi nhuận cốt lõi. Đây là sự phản ánh môi trường kinh doanh còn nhiều khó khăn. Dù mặt bằng lãi suất vẫn còn thấp nhưng tiêu dùng nội địa yếu hơn kỳ vọng. Kỳ vọng đầu năm tiêu dùng nội địa phục hồi được 7-8% tăng trưởng, nhưng chốt năm 2024 chỉ đạt 5.9%. Đây được xem là một trong những nguyên nhân khiến lợi nhuận doanh nghiệp không đạt kỳ vọng.

Thêm vào đó, trong năm 2024, tỷ giá cũng biến động nhiều hơn dự kiến, nhất là sau khi có kết quả bầu cử Tổng thống Mỹ, điều này cũng ảnh hưởng không nhỏ đến tâm lý nhà đâu tư trong và ngoài nước. Vấn đề tỷ giá cũng như kết quả bầu cử Mỹ cũng là một trong những nguyên nhân khiến nhà đầu tư nước ngoài bán ròng mức kỷ lục 3.7 tỷ USD.

Bên cạnh đó, còn lý do nhà đầu tư chốt lời, hay một số công ty thoái vốn khỏi các khoản đầu tư lâu năm. Dù động thái nhà đầu tư nước ngoài bán ròng đã diễn ra nhiều năm, nhưng năm 2024, khi thị trường đang ở mức rẻ nhất trong vòng 10 năm, cộng thêm kỳ vọng nâng hạng thị trường, thì mức bán ròng kỷ lục của khối ngoại không khỏi bất ngờ.

Trong năm 2025, xuất khẩu sang Mỹ dự kiến không mạnh mẽ như năm 2024 và khách quốc tế du lịch đến Việt Nam cũng sẽ chậm lại sau 2 năm bùng nổ hậu COVID-19.

Chi tiêu đầu tư công dù được dự báo tăng cao hơn năm 2024 nhưng không đủ bù đắp thiếu hụt lực đẩy kinh tế từ 2 yếu tố trên. Vì vậy, tăng trưởng kinh tế năm 2025 phụ thuộc nhiều hơn vào tiêu dùng nội địa. Năm nay có nhiều lý do kỳ vọng tiêu dùng nội địa quay trở lại.

VinaCapital kỳ vọng Chính phủ nhìn rõ được khó khăn mà nền kinh tế đang trải qua, dẫn đến đẩy nhanh quá trình phục hồi thị trường bất động sản, cùng với đẩy nhanh đầu tư công và một số chính sách kích cầu khác như giảm thuế trước bạ hay thuế VAT… để kích cầu tiêu dùng trong nước.

Tin vui là tâm lý người tiêu dùng trong nước đã cải thiện, thị trường bất động sản có dấu hiệu tan băng dù hơi chậm. VinaCapital lạc quan với các biện pháp kích thích kinh tế phù hợp của Chính phủ, tăng trưởng kinh tế Việt Nam dự báo đạt 6.5% trong năm 2025.

Bộ 3 tỷ giá, lạm phát, lãi suất sẽ duy trì ở mức ổn định. Lạm phát ở mức 3.5%, vẫn dưới trần lạm phát 4%. Lãi suất có thể tăng nhẹ nhưng vẫn ở mức có thể hỗ trợ nền kinh tế. Trong khi tỷ giá được dự báo biến động trong biên độ hẹp hơn năm trước, trong khoảng 3%.

Kỳ vọng tăng trưởng kinh tế năm 2025 khá tương đồng với năm trước, trong khoảng 6.5-7%, nhưng động lực tăng trưởng dịch chuyển từ sản xuất và du lịch sang tiêu dùng, bất động sản và đầu tư công.

Nguồn: VinaCapital

|

Lợi nhuận doanh nghiệp có thể tăng bình quân từ 15-20% trong 2 năm tới

Ông Thái Quang Trung - Giám đốc Đầu tư, VinaCapital cho biết dựa trên kỳ vọng về vĩ mô, có một số cơn gió thuận và nghịch chiều cho năm 2025.

Nếu cập nhật sớm hơn về nâng hạng thị trường, sẽ có tác động thuận chiều cho định giá, còn nếu có bất ổn về bộ ba lạm phát - lãi suất - tỷ giá, sẽ gây ra một số xáo trộn cho mức định giá thị trường chứng khoán.

“Tôi không quá bi quan cho mức định giá của thị trường trong năm 2025”, ông Trung khẳng định.

Lợi nhuận doanh nghiệp có thể tăng bình quân từ 15-20% trong 2 năm tới. Nếu không bị các tác động ngoại biên quá lớn, thì biên lợi nhuận có thể cải thiện, dẫn đến lợi nhuận tăng trưởng cao hơn doanh thu.

Cát Lam

FILI - 15:38:54 16/01/2025

|