|

Mua VCB, BSR và PHR liệu có hợp lý?

Các công ty chứng khoán (CTCK) khuyến nghị mua VCB do có thể duy trì mức tăng trưởng lợi nhuận vừa phải trong năm 2024; mua BSR do kỳ vọng crack spread phục hồi và sản lượng tiêu thụ ở mức cao; mua PHR do thu nhập từ NTC và VSIP 3 sẽ dẫn dắt tăng trưởng lợi nhuận năm 2025.

Mua VCB với giá mục tiêu 109,000 đồng/cp

CTCK KIS Việt Nam (KIS) cho biết lũy kế 9 tháng đầu năm 2024, lãi trước thuế của Ngân hàng TMCP Ngoại thương Việt Nam (HOSE: VCB) đạt 31.5 ngàn tỷ đồng, tăng 6.7% so với cùng kỳ, tương đương 73% mục tiêu năm 2024.

Thu nhập lãi thuần quý 3/2024 tăng 7.8% so với cùng kỳ nhưng giảm 2.4% so với quý trước từ mức nền thấp trong quý 3/2023. Tăng trưởng tín dụng tăng mạnh từ mức 7.7% so với đầu năm trong quý 2/2024 lên 10.2% trong quý 3, cao hơn mức 3.8% trong quý 3/2023. Tín dụng doanh nghiệp quý 3/2024 tăng lên 11.4% và tín dụng bán lẻ phục hồi lên 10.5%. Tín dụng bán lẻ tập trung vào cho vay sản xuất kinh doanh, cho vay cầm cố giấy tờ có giá và cho vay tiêu dùng trong khi chờ đợi sự phục hồi của phân khúc cho vay thế chấp.

NIM thấp hơn (2.9% trong quý 3/2024/ 3.1% trong quý 2/2024/ 3.0% trong quý 3/2023) do (1) giảm lãi suất để hỗ trợ khách hàng và (2) cho vay nhiều hơn phân khúc tín dụng doanh nghiệp.

Thu nhập ngoài lãi 9 tháng đầu năm 2024 không khả quan đối với các nguồn thu chính như hoạt động bảo hiểm, hoạt động ngoại hối, v.v.

Chi phí hoạt động quý 3/2024 tăng mạnh 11% so với cùng kỳ do chi phí quản lý tăng (tăng 38%), dẫn đến tỷ lệ CIR tăng từ 33% trong quý 3/2023 và 31% trong quý 2/2024 lên 35% trong quý 3/2024.

VCB duy trì chất lượng tài sản tốt nhất ngành. Tỷ lệ nợ xấu (nhóm 3-5)/ (nhóm 2-5) duy trì lần lượt ở mức 1.2%/ 1.6% trong quý 2/2024 và mức 1.22%/ 1.6% trong quý 3/2024, thuộc nhóm tỷ lệ thấp nhất trong ngành. Tỷ lệ nợ tái cấu trúc theo Thông tư số 02/2023-NHNN trong quý 3/2024 ở mức thấp, chỉ chiếm 0.01% tổng dư nợ.

Nợ xấu từ phân khúc doanh nghiệp giảm từ 1.48% trong quý 2/2024 xuống 1.36% trong quý 3/2024, trong khi nợ xấu từ phân khúc bán lẻ tăng từ 0.9% trong quý 2/2024 lên 1.1% trong quý 3/2024. Các ngành có tỷ lệ nợ xấu cao hơn bao gồm dầu khí, xây dựng, vật liệu và dịch vụ khách sạn. Tỷ lệ bao phủ nợ xấu (LLCR) giảm nhẹ từ 212% trong quý 2/2024 xuống 205% trong quý 3/2024.

KIS nhận định tín dụng doanh nghiệp và bán lẻ có thể tiếp tục mở rộng trong quý 4/2024, vượt qua cùng kỳ. Ban lãnh đạo ngân hàng kỳ vọng các tập đoàn lớn và các dự án quốc gia (giao thông, cơ sở hạ tầng, kho bãi và các lĩnh vực kỹ thuật) sẽ thúc đẩy tăng trưởng tín dụng doanh nghiệp.

Điều kiện thị trường thuận lợi hơn có thể duy trì nhu cầu vay bán lẻ cao trong quý 4/2024. NIM quý 4 có thể duy trì tương đương với quý 3 với chi phí vốn ổn định.

Nợ xấu và chi phí tín dụng có thể tiếp tục duy trì tỷ lệ thấp nhất trong ngành và bộ đệm dự phòng dày.

KIS cho rằng VCB có thể duy trì mức tăng trưởng lợi nhuận vừa phải trong năm 2024 trong điều kiện kinh doanh tốt hơn. Bên cạnh sự phục hồi của phân khúc bản lẻ, cơ chế quản trị rủi ro chặt chẽ của VCB có thể hỗ trợ giảm áp lực lên chi phí dự phòng rủi ro.

Theo đó, CTCK này khuyến nghị mua VCB với giá mục tiêu 109,000 đồng/cp.

Xem thêm tại đây

Mua BSR với giá mục tiêu 23,483 đồng/cp

CTCK Vietcombank (VCBS) kỳ vọng kết quả kinh doanh nửa đầu năm 2025 của CTCP Lọc hóa Dầu Bình Sơn (UPCoM: BSR) sẽ khả quan do sản lượng cao hơn khi Nhà máy Lọc dầu (NMLD) Dung Quất hoạt động với hiệu suất ở mức 114% và crack spead cải thiện từ mức nền thấp kể từ quý 3/2024.

Trong báo cáo Triển vọng Năng lượng Ngắn hạn (STEO) tháng 11, Cơ quan Năng lượng quốc tế (EIA) cho rằng những rủi ro địa chính trị đang diễn ra và việc dự trữ dầu toàn cầu giảm do việc cắt giảm sản lượng của OPEC+ sẽ gây áp lực tăng giá dầu trong vài tháng tới, với giá dầu thô Brent trung bình là 78 USD/thùng trong quý đầu tiên của năm 2025 (quý 1/2025). Tuy nhiên, sản lượng OPEC+ tăng và tăng trưởng nguồn cung từ các quốc gia ngoài OPEC+ sẽ vượt xa mức tăng trưởng nhu cầu dầu toàn cầu, làm giảm giá dầu thô, xuống mức trung bình 74 USD/thùng vào nửa cuối năm 2025.

Mặt khác, chênh lệch giữa giá dầu thô và giá xăng dầu thành phẩm (Crack spread) là yếu tố dẫn đến lợi nhuận của BSR. Mà giá Platts xăng dầu biến động đồng pha với giá dầu thô, do đó Crack spread cũng biến động đồng pha với giá dầu. Theo đánh giá của WM và Platts thì crack spread năm 2024 tuy sẽ thấp hơn cùng kỳ nhưng crack spread sẽ cải thiện dần trong nửa đầu năm 2025, tăng 11- 15% so với mức thấp của quý 4/2024, phù hợp với dự báo biến động giá dầu trong STEO tháng 11 của EIA.

BSR đã tăng công suất vận hành, xuất bán nhanh sản phẩm và duy trì tồn kho ở mức hợp lý để giảm thiểu rủi ro, giảm giá hàng tồn kho, đẩy mạnh công tác bán hàng và áp dụng chính sách bán hàng linh hoạt để hạn chế ảnh hưởng trong trường hợp giá dầu điều chỉnh giảm.

Sản lượng năm 2024 sẽ giảm đi tương ứng 50 ngày công suất. Sau bảo dưỡng, nhà máy đã được nâng công suất lên 114% công suất thiết kế (CSTK). Doanh nghiệp sẽ vận hành linh hoạt đảm bảo hiệu quả tối ưu và sẵn kịch bản nhập dầu thô để vận hành nhà máy với công suất tối đa (114% CSTK) nhằm tối đa hóa lợi nhuận khi giá dầu thô và crack spread có sự cải thiện.

BSR đã nghiên cứu và áp dụng thành công việc tăng sản lượng các sản phẩm có giá trị cao (như ADO, Jet - A1, PP) và tăng tỷ lệ sản phẩm xăng Mogas 95/Mogas 92 từ 40%/60% theo thiết kế ban đầu lên trên 70%/30%. Tiếp tục triển khai các giải pháp cải tiến để tăng tỷ lệ xăng Mogas 95, để tối ưu cơ cấu sản phẩm.

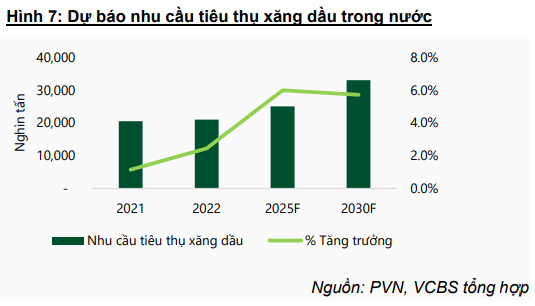

Nguồn cung nội địa từ hai nhà máy lọc dầu là Dung Quất và Nghi Sơn đáp ứng khoảng 60% - 70% nhu cầu tiêu dùng nhu cầu xăng, dầu trong nước mỗi năm. Tổng khối lượng xăng dầu từ 02 Nhà máy lọc dầu (NMLD) Dung Quất và Nhà máy Lọc hóa dầu (NMLHD) Nghi Sơn cung cấp cho thị trường bình quân khoảng 16-18 triệu m3/năm, chiếm khoảng 60-70% tổng nhu cầu tiêu thụ trong nước, phần còn lại các đầu mối cân đối nhập khẩu từ nước ngoài.

Nhu cầu tiêu thụ xăng dầu ngày càng tăng, việc chuyển dịch xu hướng từ xe máy sang ô tô sẽ kích thích tiêu thụ xăng nhiều hơn. Đây là động lực chính cho tăng trưởng tiêu thụ xăng dầu. Xu hướng này sẽ tiếp tục được thúc đẩy bởi số lượng phương tiện tăng đáng kể, đặc biệt là ô tô, vốn tiêu thụ nhiều xăng dầu hơn xe máy. Số lượng ô tô và xe máy được dự báo tăng trưởng với tỷ lệ tăng trưởng kép hàng năm đạt 18% đối với ô tô và 6% đối với xe máy trong giai đoạn 2023 - 2028. Ngoài ra, sản xuất công nghiệp gia tăng cũng sẽ thúc đẩy nhu cầu xăng dầu, đặc biệt là dầu nhiên liệu và dầu diesel sử dụng trong vận tải và máy móc.

Ngày 28/03/2024, BSR đã phê duyệt điều chỉnh dự án nâng cấp mở rộng NMLD Dung Quất và bắt đầu được triển khai vào quý 2/2024. Cao điểm giải ngân xây dựng vào năm 2025 với tiến độ thực hiện dự án dự kiến là 37 tháng kể từ ngày ký Hợp đồng EPC và đưa dự án vào vận hành vào quý 3/2028. Sau khi hoàn thành và đưa dự án vào hoạt động, NMLD Dung Quất sẽ giúp nâng công suất chế biến dầu thô thêm 15% so với hiện tại, đảm bảo sản phẩm lọc dầu đầu ra đạt chuẩn Euro III-IV.

BSR đã công bố Báo cáo tài chính bán niên được soát xét. Báo cáo tài chính của BSR-BF được chấm dứt hợp nhất vào báo cáo tài chính hợp nhất giữa niên độ của Công ty. Điều này đồng nghĩa với việc BSR giải quyết được tiêu chí: các khoản nợ quá hạn và đủ điều kiện niêm yết trên HOSE.

Khoản nợ quá hạn của CTCP Nhiên liệu sinh học dầu khí miền Trung Việt Nam (BSR-BF) là vướng mắc cuối cùng trong lộ trình niêm yết cổ phiếu BSR đã được giải quyết. Ngày 21/08/2024, BSR đã nộp hồ sơ đăng ký niêm yết 3.1 tỷ cổ phiếu BSR lên HOSE. VCBS kỳ vọng kế hoạch chuyển sàn sẽ không bị trì hoãn.

VCBS kỳ vọng lãi sau thuế trong năm 2025 cải thiện so với cùng kỳ do giá dầu giảm liên tục trong quý 3 khiến giá bán các sản phẩm xăng dầu giảm tương ứng, tác động kém tích cực đến kết quả kinh doanh của doanh nghiệp trong năm 2024. CTCK này giả định những điều này sẽ được khắc phục trong năm 2025, giá dầu được dự báo biến động ổn định hơn trong năm 2025 giúp crack spread duy trì ổn định sẽ góp phần cải thiện LNST của doanh nghiệp trong năm 2025.

Với dự báo trên, VCBS khuyến nghị mua BSR với giá mục tiêu 23,483 đồng/cp.

Xem thêm tại đây

Mua PHR với giá mục tiêu 61,600 đồng/cp

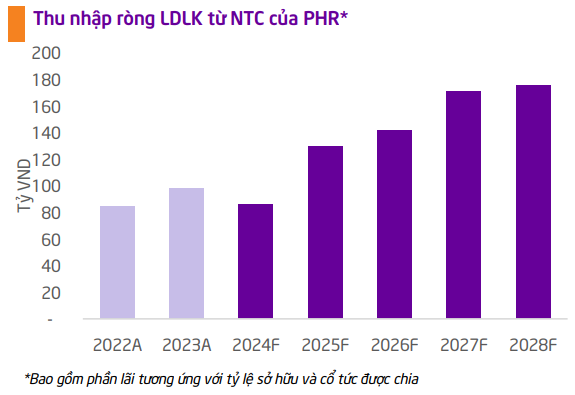

CTCK Tiên Phong (TPS) cho biết dự án khu công nghiệp (KCN) Nam Tân Uyên 3 (NTU3) do CTCP Khu Công nghiệp Nam Tân Uyên (UPCoM: NTC) (trong đó CTCP Cao su Phước Hòa (HOSE: PHR) sở hữu 32.85%) làm chủ đầu tư đã được phê duyệt chủ trương đầu tư từ 2018. Dự án có tổng diện tích 345 ha được phát triển đất cao su của PHR, đã được UBND Tỉnh Bình Dương thu hồi theo quyết định 443/GĐ-UBND và giao lại cho chủ đầu tư là NTC để phát triển dự án. Trong giai đoạn 2019 – 2020, NTC đã hoàn thành chi trả các khoản đền bù thiệt hại cho PHR.

Theo NTC, hiện Công ty đang thực hiện đóng tiền thuê đất cho dự án NTU3, khoảng 2,600 tỷ đồng, sau khi nhận được thông báo của Cục thuế tỉnh Bình Dương vào tháng 10 vừa qua. TPS cho rằng NTC sẽ sớm thực hiện bàn giao đất cho các khách hàng và bắt đầu ghi nhận doanh thu từ KCN NTU3 trong năm 2025. Theo đó, CTCK này ước tính thu nhập ròng liên doanh, liên kết (bao gồm phần lãi và cổ tức) từ NTC của PHR sẽ tăng mạnh trong 2025 đạt 140 tỷ đồng, tăng 63% so với năm 2024.

KCN VSIP 3, có tổng quy mô 1,000 ha trong đó diện tích đất thương phẩm là 712 ha, dự án đã khởi công từ 11/2022. Đến nay KCN này đã thu hút được 8 dự án với tổng vốn đầu tư hơn 1.6 tỷ USD. Trong đó, nổi bật là dự án của Tập đoàn Lego (1.3 tỷ USD) và nhà máy chế tác trang sức của Pandora (150 triệu USD). Đây cũng là một trong những dự án KCN được hình thành trên đất cao su của PHR, hiện VSIP cũng đã hoàn tất bồi thường 691 ha tương đương 898.3 tỷ đồng cho PHR. Tuy nhiên, PHR vẫn còn thu về lợi ích tại KCN VSIP 3 theo thỏa thuận hợp tác kinh doanh tương ứng với 20% lợi nhuận gộp thu được từ diện tích đất mà VSIP cho khách hàng thuê lại, trong mọi trường hợp lợi nhuận chia cho PHR sẽ không thấp hơn 1.2 tỷ đồng/ha (tính trên diện tích 691 ha). Với diện tích bàn giao 55-65ha/năm, TPS ước tính phần lợi ích tại KCN VSIP 3 có thể mang về cho PHR khoảng 108 – 240 tỷ đồng/năm.

Ở diễn biến khác, trong tháng 8/2024, Thủ tướng Chính phủ ban hành Quyết định 790/QĐ-TTg về phê duyệt quy hoạch tỉnh Bình Dương giai đoạn 2021-2030, tầm nhìn đến năm 2050, trong đó đáng chú ý, dự án KCN Tân Lập 1 (200ha) của PHR nằm trong danh sách 12 dự án KCN được ưu tiên phát triển trong giai đoạn 2021-2030 của tỉnh. Điều này giúp cho pháp lý và khả năng triển khai của dự án đáng tin cậy hơn. Công ty cho biết đang thực hiện hoàn tất quy hoạch chi tiết 1/2000 cho KCN Tân Lập 1. TPS kỳ vọng KCN này sẽ được phê duyệt quy hoạch trong năm 2025 và đóng góp vào kết quả kinh doanh của PHR từ 2026-2027.

Đối với KCN Tân Bình mở rộng (1,055 ha), KCN này hiện chưa được đề cập trong quy hoạch nêu trên của tỉnh Bình Dương. Tuy nhiên, ban lãnh đạo Công ty cho biết vẫn đang tích cực làm việc với các cơ quan liên quan để sớm triển khai dự án.

Hiện PHR đang sở hữu khoảng 13,000 ha đất cao su tại tỉnh Bình Dương và dự kiến sẽ thực hiện chuyển đổi mục đích sử dụng đất cho khoảng 10,900 ha đất, trong đó 4,700 ha sẽ được chuyển đổi thành đất KCN để phù hợp với quy hoạch của tỉnh, theo Ban lãnh đạo chia sẻ. TPS cho rằng những thông tin mới liên quan đến kế hoạch phát triển KCN/nhận tiền đền bù trên diện tích đất nêu trên sẽ là chất xúc tác cho giá cổ phiếu.

Đối với mảng cao su, PHR được hưởng lợi khi chênh lệch cung cầu hỗ trợ cho giá cao su neo cao. Hiện tại, dù các yếu tố thời tiết dường như đang ổn định hơn so với thời điểm quý 2 và quý 3/2024. Song TPS cho rằng những lo ngại về sự thiếu hụt nguồn cung vẫn chưa hoàn toàn biến mất và sẽ là yếu hỗ trợ cho giá xuất khẩu neo cao ít nhất đến nửa đầu năm 2025 do (1) Chính sách thúc đẩy tiêu dùng tại Trung Quốc, Ấn Độ, Thái Lan có thể giúp nhu cầu cao su cho hoạt động sản xuất tiếp tục tăng (2) Nguồn cung sụt giảm do xu hướng chuyển đổi cây trồng và sau khi chịu ảnh hưởng tiêu cực từ điều kiện thời tiết không thuận lợi, dự kiến sẽ mất từ 2-3 năm để nguồn cung ổn định trở lại, theo Hiệp hội các nước sản xuất cao su tự nhiên (ANRPC).

Về tình hình tài chính, PHR đã chủ động tăng cường thanh toán các nghĩa vụ nợ vay từ 2021. Tính đến quý 3/2024, Công ty đã đưa tổng nợ vay tài chính về 177 tỷ đồng (giảm 14% so với cùng kỳ), tương đương hệ số D/E (nợ/VCSH) chỉ còn 0.04 lần. Bên cạnh đó, Công ty đang sở hữu lượng tiền & tiền gửi dồi dào, khoảng 2,057 tỷ đồng tính đến quý 3/2024, giảm nhẹ 4% so với đầu năm, tương đương 50% vốn chủ sở hữu. TPS đánh giá PHR đang sở hữu thế tài chính tốt và khá lành mạnh, điều này giúp Công ty có được sự chủ động cao về nguồn vốn để thực hiện đầu tư các dự án mới trong tương lai.

Ngoài ra, TPS còn ưa thích cổ phiếu PHR nhờ tỷ lệ chi trả cổ tức cao, ổn định và tỷ suất lợi tức (dividend yields) hấp dẫn. Giai đoạn 2019 – 2023, PHR luôn duy trì chính sách trả cổ tức tiền mặt tương đối cao 3,700 đồng/cp/năm, trong đó năm 2022 PHR ghi nhận mức chi trả cổ tức cao nhất trong lịch sử, với tỷ lệ 59.5%, tương đương 1 cổ phiếu nhận 5,950 đồng. Mới đây, công ty đã thông báo chốt kế hoạch chi trả cổ tức cho 2023 tỷ lệ 30%, tương đương 3,000 đồng/cp, tỷ suất lợi tức tương đương 5.4%. Với lịch sử trả cổ tức đều đặn và triển vọng các mảng kinh doanh khả quan, TPS kỳ vọng PHR sẽ duy trì tỷ lệ chi trả cổ tức 2024 - 2025 ở mức 30%, tương đương với tỷ suất cổ tức 5%.

Với triển vọng ở các mảng kinh doanh, TPS khuyến nghị mua PHR với giá mục tiêu 61,600 đồng/cp.

Xem thêm tại đây

Thượng Ngọc

FILI

|