|

Có nên mua QNS, NAB và AST?

Các công ty chứng khoán (CTCK) khuyến nghị mua QNS do triển vọng giá đường vẫn duy trì ở mức cao; mua NAB do kỳ vọng vào kế hoạch tăng trưởng vốn đến năm 2025; AST khả quan do triển vọng từ việc mở 54 cửa hàng mới trong giai đoạn 2024-2028.

Mua QNS với giá mục tiêu 57,000 đồng/cp

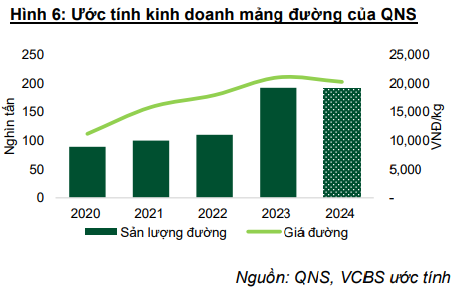

CTCK Vietcombank (VCBS) cho rằng đối với mảng đường, về mặt sản lượng, để bù đắp cho sản lượng thiếu hụt khi không nhập khẩu đường tinh luyện, CTCP Đường Quảng Ngãi (UPCoM: QNS) sẽ tập trung (1) đẩy mạnh vùng nguyên liệu, mở rộng diện tích trồng mía từ 29 ha lên 32 ha, (2) phát triển công nghệ, tăng hiệu suất thu hồi đường trên mía, hiện nay hiệu suất của QNS đạt 8.8 tấn mía/tấn đường, đủ khả năng cạnh tranh với Thái Lan đang ở mức bình quân 9.4 tấn mía/tấn đường. Theo đó, sản lượng mía của QNS có thể tăng thêm 20 ngàn tấn trong năm nay, bù đắp cho mức sụt giảm 25 ngàn tấn trong nửa đầu năm. Như vậy, VCBS dự báo tổng sản lượng sản xuất của năm 2024 chỉ giảm nhẹ, và có thể đạt khoảng 220 ngàn tấn (giảm 2.2% so với cùng kỳ).

Giá đường Việt Nam được kỳ vọng tiếp tục duy trì quanh mức hiện tại do:

Trên thị trường thế giới, giá đường đang có xu hướng phục hồi do (1) sản lượng đường của Thái Lan cũng đang bị ảnh hưởng bởi thời tiết không thuận lợi, năng nóng đỉnh điểm, (2) cháy rừng lan rộng tại Brazil đã ảnh hưởng tới mùa vụ 2024-2025 của nước này, với sản lượng dự báo sẽ giảm từ 42.7 triệu MT về còn 42 triệu MT, (3) Ấn Độ dự kiến hạn chế xuất khẩu đường nhằm đảm bảo nguồn cung trong nước và sản xuất ethanol.

Tại Việt Nam, (1) các biện pháp chống bán phá giá, áp thuế và hạn ngạch đối với đường nhập khẩu từ Thái Lan và các nước ASEAN đã được ban hành, (2) một số nỗ lực kiểm soát buôn lậu bao gồm tăng cường công tác an ninh biên giới, đàm phán giữa hiệp hội đường Việt Nam và Thái Lan đang được triển khai.

Còn về mảng sữa đậu nành, trong bối cảnh thu nhập người dân dần hồi phục, cùng với chính sách giảm thuế VAT cho các sản phẩm tiêu dùng, ngành sữa tuy vẫn đang có mức tăng trưởng âm, nhưng mức giảm đang có xu hướng thu hẹp. Sản lượng tiêu thụ của QNS dự kiến sẽ tiếp tục tăng trưởng nhẹ khi công ty (1) duy trì chính sách giảm giá sản phẩm nhằm tăng tính cạnh tranh, (2) phát triển các dòng sản phẩm mới nhãn hiệu Veyo tập trung vào khu vực thành thị thu nhập cao trong tháng 6 này, (3) tiếp tục mở rộng kênh bán hàng, đặc biệt là kênh MT tại các chuỗi siêu thị, cửa hàng tiện lợi và sàn thương mại điện tử.

Biên lợi nhuận gộp mảng sữa dự kiến hồi phục kể từ quý 4 khi công ty bắt đầu đợt chốt giá nguyên liệu mới trong tháng 9 này. Hiện nay, giá đậu tương thế giới đang dao động khoảng 980 – 1,000 USD/Bu, thấp hơn đáng kể so với mức 1,200 USD/Bu hồi tháng 3 năm nay. Theo đó, VCBS kỳ vọng mức giảm của nguyên liệu đầu vào có thể bù đắp cho mức giảm giá bán sản phẩm, hỗ trợ cho biên lợi nhuận của mảng sữa kể từ 2025.

Về mảng điện, QNS gần như bán toàn bộ điện cho EVN với giá 7.03 cent/KW. Sản lượng điện sẽ phụ thuộc vào công suất ép mía. Với các mảng còn lại, sản lượng tiêu thụ nước khoáng, bánh kẹo, bia tăng trưởng lần lượt 4%, 9% và 9% trong nửa đầu năm 2024, nhưng chiếm tỷ trọng khá thấp trong cơ cấu doanh thu.

Theo chia sẻ từ QNS, với dự án “Đầu tư mở rộng, nâng công suất hệ thống chế biến đường từ mía lên 25,000 TMN, điện lên 135 MW”, Công ty đang ở bước đánh giá tác động môi trường từ công ty tư vấn, chuẩn bị kí hợp đồng với công ty tư vấn thiết kế và bước tư vấn đưa vào quy hoạch điện 8. Dự án này dự kiến sẽ đi vào hoạt động từ tháng 11/2026 với kinh phí dự toán 2,000 tỷ đồng, trong đó 1,200 tỷ đồng là nâng cấp nhà máy mía, 800 tỷ đồng là lắp máy phát 40 MW. Đối với nhà máy Ethanol, QNS vẫn chưa triển khai, dừng ở bước tiếp nhận tài liệu từ công ty tư vấn tại châu Âu. QNS hiện có tỷ lệ trả cố tức khá cao, thường khoảng 30 – 40%/năm. Tỷ suất cổ tức của QNS khá hấp dẫn, dao động trong khoảng 5.7%-8.7% trong 3 năm gần đây.

Dựa trên 2 phương pháp chiết khấu FCFF và so sánh P/E với tỷ trọng 50/50, VCBS khuyến nghị mua QNS với giá mục tiêu 57,000 đồng/cp.

Xem thêm tại đây

Mua NAB với giá mục tiêu 19,286 đồng/cp

VPBankS Research đánh giá trong 5 năm trở lại đây, Ngân hàng TMCP Nam Á (HOSE: NAB) ghi nhận tổng tài sản tăng trưởng CAGR 23%/năm, vốn chủ sở hữu tăng trưởng 29%/năm, cao hơn nhiều so với mức 10 năm ở 17%. Năm 2025, NAB còn có kế hoạch tăng vốn điều lệ lên hơn 15 ngàn tỷ, VPBankS Research cho rằng phương án tốt nhất để NAB thực hiện kế hoạch trên là chia cổ tức bằng cổ phiếu với tỷ lệ tối thiểu 10% - tương đương gần 1,373 tỷ đồng. Đơn vị phân tích cho rằng mức chi trả này là khả thi do lợi nhuận giữ lại của NAB năm 2024, 2025 được dự phóng lần lượt ở mức 3,325 tỷ đồng và 5,444 tỷ đồng, đủ để NAB chi trả cổ tức và kinh doanh nên NAB có thể sẽ trả tối đa 25%.

Cũng trong giai đoạn này, lãi trước thuế tăng trưởng CAGR 5 năm đạt 35%/năm. Lãi trước thuế nửa đầu 2024 đạt 2,216 tỷ đồng, tăng 45% so với cùng kỳ, hoàn thành 55% kế hoạch kinh doanh.

Tuy nhiên, NII chiếm trung bình tới 88% TOI. Tỷ lệ Non-II/TOI trong thời kỳ Banca phát triển tốt cũng chỉ ở mức 14%. Hết nửa đầu 2024, tỷ lệ Non-II/TOI chỉ ở mức 8.4%. NAB có mục tiêu đưa tỷ lệ thu nhập ngoài lãi/tổng thu nhập tới mốc 16% – 17% vào năm 2025 nhưng chưa có chiến lược rõ ràng.

NIM cải thiện rõ rệt trong cùng giai đoạn khi có dấu hiệu tăng CASA, duy trì COF ở mức ổn định nhờ tập khách hành doanh nghiệp. CASA vẫn thấp so với trung bình ngành dù khách hàng chính là khách hành doanh nghiệp. CIR vẫn cao hơn trung bình ngành dù đã tích cực giảm trong 5 năm trở lại đây.

Lũy kế nửa đầu 2024, thu nhập lãi thuẩn đạt 3,925 tỷ đồng, tăng 27% so với cùng kỳ, chủ yếu tăng trường vào quý 2/2024 đạt 2,209 tỷ đồng, tăng đến 28.6% so với quý trước. Trong đó, nhờ giảm mạnh chi phí lãi tiền gửi 33% so với với cùng kỳ nên chi phí vốn hạ nhiệt (còn 4.9% ở quý 2/2024 so với 8.7% cuối 2023), hỗ trợ NIM 40 điểm cơ bản so với cuối 2023 lên 3.7% vào quý 2/2024. Tuy nhiên lãi cho vay tăng trưởng âm 7% do cạnh tranh về giá nên VPBankS Research chỉ kỳ vọng NAB duy trì NIM ở mức trên 3.5% dù trong nửa đầu 2024, NIM tăng 15%, nằm trong 7/27 ngân hàng tăng trưởng NIM.

Thu nhập phí giảm 19% chủ yếu do phí bảo quản tài sản và phí bảo hiểm giảm tới hơn 90% so với cùng kỳ. Thu từ xử lý nợ tăng 4.3 lần so với cùng kỳ, cùng với xu hướng tích cực chung của thị trường.

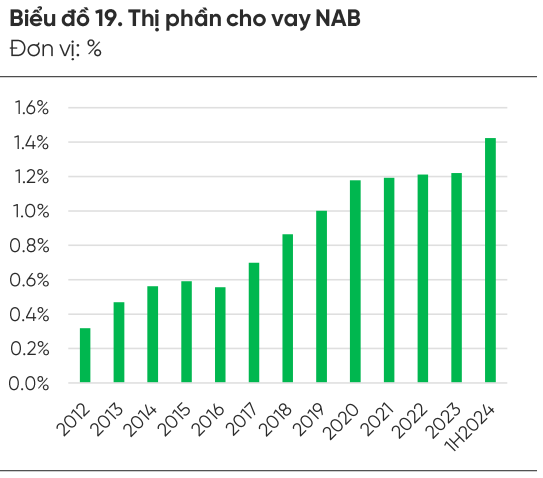

Tăng trưởng tín dụng (TTTD) 5 năm vừa rồi ở mức CAGR 22%/năm đi cùng với thị phần tăng trưởng lên mức hơn 1% lần đầu tiên từ 2019 trở đi, đạt đỉnh mới tại nửa đầu 2024. TTTD đạt 10.5% so với đầu năm, tăng trưởng tích cực hơn khi tăng 7% chỉ trong Q2, cao hơn nhiều so với trung bình ngành ở mức 6%.

Trong cùng giai đoạn tăng trưởng này, NAB tập trung mở rộng tập khách hàng cá nhân để có thêm cơ hội mở rộng thị phần như các ngân hàng tư nhân khác đã làm khá thành công VPB, VIB. NAB dù là ngân hàng quy mô nhỏ nhưng thể hiện nỗ lực hơn các ngân hàng cùng quy mô nhưng mất thị phần như ABB, OCB, SSB. Hiện tại đối thủ lớn nhất cùng quy mô với NAB là BVB - 1 ngân hàng cũng tăng trưởng rất nhanh trong thời gian qua.

Tỷ trọng vào trung dài hạn có tăng trưởng tốt và góp phần hạ áp lực cho việc kiểm soát tỷ lệ SMLR dưới 30% (tại 30/09/2023 là 20.95%).

Nguồn: VPBankS Research

|

Danh mục cho vay theo nhóm khách hàng của NAB chủ yếu tập trung ở các khách hàng doanh nghiệp (81.25%) và duy trì khá ổn định, Nhìn chung, NAB vẫn bị phụ thuộc vào khối khách hàng này khá nhiều, dù đã có nhiều sản phẩm và chính sách cho khách hành cá nhân, tuy nhiên NAB khó có thể cạnh tranh được với các ngân hàng bán lẻ khác như VPB hay VIB do không có lợi thế cạnh tranh về hình ảnh, sản phẩm hay chi phí vốn.

Vốn chủ sở hữu/Tổng tài sản tăng từ 5.2% năm 2019 lên 7.4% ở nửa đầu 2024, LDR cũng đã liên tục tăng và lên trên mức 100% vào nửa đầu 2024. Mặt khác, vốn chủ sở hữu/Nợ xấu và LLR liên tục suy giảm cho thấy đòn bẩy tăng cao thỏa hiệp cho tăng trưởng nhưng tiềm ẩn rủi ro thanh khoản.

Dựa trên những kết quả kinh doanh gần nhất của NAB và đánh giá thận trọng về triển vọng kinh doanh những năm sắp tới. VPBankS Research dự phóng kết quả kinh doanh của NAB trong năm 2024 có mức tăng trưởng trở lại trong môi trường kinh doanh hỗ trợ hơn, đồng thuận với kế hoạch kinh doanh của NAB.

Xem thêm tại đây

AST khả quan với giá mục tiêu 64,500 đồng/cp

CTCK Vietcap nhận định chính sách chia sẻ doanh thu của Tổng Công ty Cảng Hàng không Việt Nam - CTCP (UPCoM: ACV) ảnh hưởng đến biên lợi nhuận của CTCP Dịch vụ Hàng không Taseco (HOSE: AST) nhưng sẽ cải thiện lợi thế đấu thầu của Công ty.

Kể từ năm 2023, chính sách này đã dần thay thế phí thuê cố định, hiện áp dụng cho 95% các cửa hàng của AST, theo thông tin tại ĐHCĐ năm 2024. Cấu trúc phí mới bao gồm cả chi phí thuê cố định và chia sẻ doanh thu, làm tăng tỷ lệ phí thuê/doanh thu bán lẻ lên hơn 15%, so với mức 8-9% trước COVID. Chi tiết về cách tính phí vẫn chưa được công bố. Theo AST, trong khi chính sách mới này làm giảm biên lợi nhuận, chính sách này cũng sẽ có lợi cho quy mô của AST, giúp Công ty cạnh tranh trong việc đấu thầu hoặc mở cửa hàng mới vì các nhà bán lẻ quy mô nhỏ sẽ gặp khó khăn hơn trong việc chịu chi phí và việc một nhà bán lẻ chỉ vận hành một hoặc hai cửa hàng trở nên bất khả thi.

Cùng với việc tận dụng lợi thế của chính sách chia sẻ doanh thu, hiện Vietcap dự báo AST sẽ mở 54 cửa hàng mới trong giai đoạn 2024-2028, nhiều hơn 10 cửa hàng so với kỳ vọng trước đây của CTCK này.

Mặt khác, trong nửa đầu năm 2024, lượng hành khách quốc tế tăng mạnh 40% so với cùng kỳ, đạt 20.3 triệu lượt, với lượng khách quốc tế và Trung Quốc lần lượt đạt 104% và 76% so với mức trước COVID. Dựa trên những kết quả tích cực này, Vietcap dự báo lượng hành khách quốc tế năm 2024 sẽ đạt 45 triệu lượt. Ngược lại, CTCK này điều chỉnh giảm dự báo lượng hành khách trong nước xuống còn 74 triệu lượt do kết quả nửa đầu năm 2024 không đạt kỳ vọng, giảm 18% do máy bay đang được sửa chữa và tâm lý tiêu dùng yếu hơn dự kiến.

Nhờ kỳ vọng chi phí thuê mặt bằng của AST tăng do chính sách chia sẻ doanh thu của ACV, Vietcap khuyến nghị AST sẽ khả quan với giá mục tiêu 64,500 đồng/cp.

Xem thêm tại đây

Thượng Ngọc

FILI

|