|

Phía sau chính sách lãi suất siêu thấp của Nhật Bản

Nhật Bản có đang đảo chiều chính sách tiền tệ và sắp kết thúc thời kỳ lãi suất siêu thấp? Có lẽ cần nhìn lại vì sao nền kinh tế tốp đầu thế giới này duy trì chính sách lãi suất siêu thấp trong nhiều năm qua, để thấy được những giới hạn nào trong chính sách tiền tệ của Nhật Bản.

Trụ sở Ngân hàng Trung ương Nhật Bản ở Tokyo

|

Kết thúc thời kỳ siêu nới lỏng?

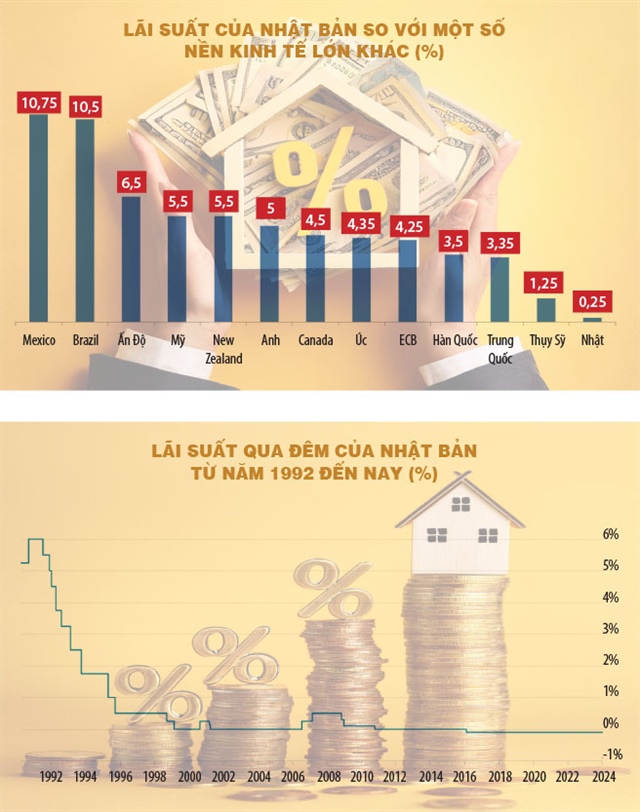

Việc Ngân hàng Trung ương Nhật Bản (BoJ) tăng lãi suất gần đây đã khiến thị trường tài chính toàn cầu hỗn loạn, dù mức lãi suất của Nhật Bản hiện vẫn thấp hơn rất nhiều so với các nền kinh tế khác, ngay cả với nhóm nước phát triển G7. Cụ thể, sau hai lần tăng lãi suất vào tháng 3-2024 và cuối tháng 7-2024, với tổng mức tăng 0,35 điểm phần trăm, lãi suất của Nhật hiện chỉ ở mức 0,25%.

Tuy nhiên, sau nhiều năm duy trì mức lãi suất âm, động thái tăng lãi suất của BoJ đã khiến thị trường rúng động, dù ít nhiều đã được dự đoán trước, khi các đợt can thiệp tiền tệ để kiềm chế đà mất giá của đồng yen Nhật Bản không mang lại hiệu quả. Các nhà đầu tư cũng lo sợ sự đảo chiều chính sách này là tín hiệu cho thấy Nhật Bản đã kết thúc thời kỳ lãi suất siêu thấp duy trì trong hàng chục năm qua.

Đã có những dự báo rằng xu hướng lạm phát tăng trở lại tại Nhật sẽ mở đường cho BoJ tiếp tục tăng lãi suất lần nữa vào đầu năm tới. Chỉ số giá tiêu dùng (CPI) lõi ở Tokyo – được coi là chỉ số xác định xu hướng của số liệu trên toàn quốc, đã tăng 2,2% so với cùng kỳ trong tháng 7-2024, cao hơn mức 2,1% của tháng trước đó. Xu hướng giảm giá mạnh của đồng yen Nhật trong gần hai năm qua đã tạo nên áp lực nhập khẩu lạm phát và đẩy chỉ số giá tiêu dùng nước này vượt xa mục tiêu kiểm soát ở 2%.

Trụ sở Ngân hàng Trung ương Nhật Bản ở Tokyo

|

Thống đốc BoJ Kazuo Ueda gần đây liên tục nhấn mạnh rằng BoJ đi đến quyết định tăng lãi suất vì các số liệu kinh tế và lạm phát cho thấy diễn biến trong nền kinh tế hoàn toàn phù hợp với dự báo trước đó. Ông cũng nói rằng lãi suất sẽ tiếp tục được tăng chừng nào xu hướng đó duy trì. Thật ra chủ trương rút lại chính sách tiền tệ siêu nới lỏng một cách từ tốn đã bắt đầu được đặt ra từ thời người tiền nhiệm của ông Ueda là ông Haruhiko Kuroda.

Tuy nhiên, sau khi chứng kiến sự chao đảo của các thị trường tài chính, mới đây nhất, ngày 7-8-2024, trong buổi gặp các lãnh đạo doanh nghiệp ở thành phố Hakodate, Phó thống đốc BoJ Shinichi Uchida đã bác bỏ khả năng tăng lãi suất trong ngắn hạn. Uchida cho biết biến động lớn trên thị trường tài chính vài ngày qua đã thay đổi quan điểm của BoJ, và cam kết “Chúng tôi sẽ không tăng lãi suất khi thị trường tài chính còn bất ổn”.

Là đồng tiền có lãi suất thấp nhất trong nhiều năm qua, yen Nhật đã trở thành phương tiện giao dịch chênh lệch lãi suất (carry trade) ưa thích, khi nhiều nhà đầu tư vay mượn yen Nhật với lãi suất thấp và đổ vào các kênh đầu tư có khả năng mang lại lợi suất hấp dẫn hơn, cũng như các đồng tiền có lãi suất cao hơn như đồng real Brasil và đồng peso Mexico. Có thể thấy chênh lệch lãi suất giữa hai đồng tiền này với yen Nhật hiện vẫn đang lên tới 10,25-10,5%.

Do đó, dù Nhật có tiếp tục tăng lãi suất trong thời gian tới và có thể gây ra những bất ổn giai đoạn đầu, nhưng khả năng các hoạt động carry trade ở đồng yen Nhật sẽ không dừng lại. Sự hỗn loạn vừa qua chủ yếu do nỗi lo sợ trước khả năng phục hồi mạnh của yen Nhật nhiều hơn, khi sẽ đặt các nhà đầu tư vào thế đối mặt với rủi ro tỷ giá có thể bào mòn lợi nhuận kiếm được từ chênh lệch lãi suất.

Dù vậy, để đánh giá khả năng liệu có còn thêm các đợt tăng lãi suất nào nữa trong thời gian tới, có lẽ cần nhìn lại vì sao nền kinh tế tốp đầu thế giới này duy trì chính sách lãi suất siêu thấp trong nhiều năm qua, để thấy được những giới hạn nào trong chính sách tiền tệ của Nhật.

Vì sao duy trì lãi suất siêu thấp?

Đợt tăng lãi suất vào tháng 3 vừa qua là lần đầu tiên Nhật Bản tăng lãi suất trở lại trong hơn 17 năm qua. Nước này đã duy trì lãi suất cơ bản 0% từ tháng 10-2010 đến giữa tháng 2-2016, sau đó áp dụng lãi suất âm 0,1% trong suốt tám năm qua, là nước có chính sách tiền tệ siêu nới lỏng kéo dài nhất trong nhiều thập niên qua.

Mọi chuyện bắt đầu từ khi thị trường tài chính Nhật Bản sụp đổ vào những năm 1990-1991, chấm dứt giai đoạn bong bóng tài sản hình thành sau Thỏa ước Plaza và đưa nền kinh tế Nhật Bản bước vào thập kỷ mất mát sau đó. Tuy nhiên, không như các nền kinh tế khác mạnh tay cấu trúc lại nền kinh tế, Nhật Bản vì yếu tố văn hóa đặc thù, để tránh làm mất mặt các doanh nghiệp cũng như các cá nhân bị phá sản hay bị sa thải, đã chủ ý chấp nhận đình trệ kinh tế.

Hệ quả là dù sau khi bong bóng tài sản nổ ra và nợ xấu trong nền kinh tế gia tăng, song song với việc liên tục giảm lãi suất, các ngân hàng Nhật Bản vẫn phải tiếp tục cho vay thêm với hy vọng các khách hàng sẽ phục hồi và có thể trả được nợ. Tuy nhiên, điều này cũng lại giúp duy trì hàng loạt doanh nghiệp xác sống – được xem là quá lớn để sụp đổ, dù kinh doanh kém hiệu quả nhưng vẫn được vay vốn và tiếp tục mở rộng đầu tư.

Những khách hàng này lại thuộc các lĩnh vực kinh doanh bất động sản, xây dựng và các tổ chức tài chính phi ngân hàng – những lĩnh vực bị coi là kém hiệu quả từ sau khi bong bóng kinh tế tan vỡ, nên mức độ kém hiệu quả ngày càng tăng lên trong nền kinh tế khiến nợ xấu lại gia tăng.

Ngược lại, các doanh nghiệp tốt trong lĩnh vực sản xuất hay khởi nghiệp thì gặp khó khăn khi muốn tiếp cận dòng vốn tín dụng, nhất là những doanh nghiệp nhỏ. Chính sách phân bổ vốn thiếu hiệu quả, nguồn lực tài chính có giới hạn nhưng đã bị bóp méo, cộng thêm sự già hóa dân số làm giảm lợi nhuận kỳ vọng, khiến đầu tư tư nhân đi xuống.

Ngoài ra, năng lực sản xuất suy yếu do lực lượng lao động giảm nhanh hơn dân số, người tiêu dùng muốn tiết kiệm nhiều hơn doanh nghiệp muốn đầu tư, Chính phủ kích cầu kém, tất cả đã làm tổng cầu giảm, ảnh hưởng tiêu cực đến tăng trưởng và kéo nền kinh tế Nhật Bản bước vào thời kỳ giảm phát từ năm 1998.

Vì giảm phát, nên lãi suất danh nghĩa tuy thấp, có lúc âm nhưng lãi suất thực tế vẫn tăng lên theo thời gian. Theo đó, như một vòng xoáy đi xuống, giảm phát càng làm cho gánh nặng nợ của các doanh nghiệp lớn thêm vì nợ quá hạn gia tăng, lợi nhuận giảm do lãi suất thực tế và tiền công thực tế trở nên cao hơn, nên các doanh nghiệp càng trở nên dè dặt trong đầu tư khiến cho nhu cầu đầu tư tư nhân giảm, làm tổng cầu giảm theo, làm trầm trọng thêm suy thoái.

Để đối phó với tình trạng giảm phát kinh niên và tăng trưởng thấp, Nhật Bản đã cố gắng kích thích kinh tế và do đó rơi vào tình trạng thâm hụt tài chính kể từ năm 1991, đồng thời tạo ra gánh nặng nợ khổng lồ cho Chính phủ Nhật Bản. Tỷ lệ nợ/GDP của Nhật Bản hiện lên tới 264%, cao nhất thế giới, đặc biệt khi phần lớn nợ công được nắm giữ ở thị trường trong nước thay vì là các nhà đầu tư nước ngoài như các nền kinh tế phát triển khác.

Vì vậy, một chính sách lãi suất siêu thấp duy trì trong nhiều năm qua tại Nhật Bản là điều cần thiết để giúp giảm áp lực trả lãi nợ công của Chính phủ và các khoản nợ xấu tồn đọng trong nhiều năm qua của các doanh nghiệp xác sống trong nền kinh tế Nhật Bản, cũng như để kích thích người dân đầu tư mạnh mẽ hơn thay vì lựa chọn tiết kiệm, khi mà xu hướng già hóa dân số và bẫy thanh khoản vẫn đang là những vấn đề đau đầu mà Nhật Bản vẫn chưa thể giải quyết.

Thụy Lê

TBKTSG

|