|

Kỳ vọng gì ở IDC, TV1 và SZC?

Các công ty chứng khoán (CTCK) khuyến nghị nắm giữ IDC do có diện tích khu công nghiệp backlog lớn hỗ trợ cho tăng trưởng; mua TV1 do kỳ vọng sản lượng thủy điện phục hồi trong nửa cuối 2024; mua SZC do có quỹ đất lớn và tốt, còn nhiều dư địa phát triển.

Nắm giữ IDC với giá mục tiêu 63,721 đồng/cp

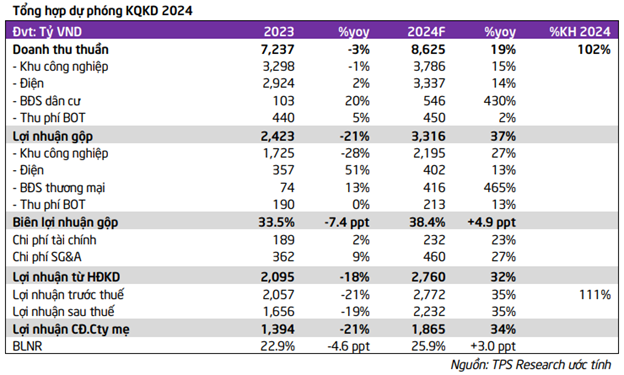

CTCK Tiên Phong (TPS) ước tính doanh thu mảng bất động sản khu công nghiệp 2024 của Tổng Công ty IDICO – CTCP (HNX: IDC) đạt 3,786 tỷ đồng, tăng 14.8% so với cùng kỳ, biên lợi nhuận gộp đạt 58% dựa trên các yếu tố: tổng diện tích cho thuê 2024 ước đạt 154 ha so với mức 170 ha năm 2023; giá cho thuê kỳ vọng tăng từ 5–7%.

Bên cạnh đó, TPS cho rằng diện tích backlog chưa ghi nhận của IDC còn khá lớn, ước tính còn lại khoảng 115 -119ha tính đến hết quý 1/2024, điều này sẽ hỗ trợ tăng trưởng lợi nhuận cho Công ty. Cho cả năm 2024, CTCK này kỳ vọng IDC sẽ hoàn tất bàn giao khoảng 114 ha, tăng 61% so với năm 2023, trong đó diện tích bàn giao từ backlog chiếm 81%.

Về bất động sản thương mại, TPS ước tính doanh thu 2024 đạt 546 tỷ đồng, tăng 430% so với năm trước, chủ yếu nhờ hoàn tất bàn giao 2.2 ha đất đã ký kết tại dự án KDC Trung tâm mở rộng Phường 6 cho AEON Việt Nam. Trong đó, IDC đã ghi nhận doanh thu cho 1.4 ha trong quý 1/2024 với giá trị 276.6 tỷ đồng. Dự kiến phần còn lại sẽ bàn giao trong 2024.

Mảng sản xuất và truyền tải điện ước tính sản lượng dự kiến tăng 7.7%, đạt 2,044 triệu kWh; doanh thu ước đạt 3,337 tỷ đồng, tăng 14.1%, dựa trên (1) Sản lượng truyền tải điện phục hồi tăng 10.2% nhờ hoạt động sản xuất tăng trở lại và trạm biến áp KCN Hựu Thạnh có thêm khách hàng mới (2) Sản lượng điện sản xuất cải thiện nhẹ nhờ hiện tượng El Nino suy yếu từ nửa cuối 2024. TPS ước tính biên lợi nhuận gộp của mảng này duy trì ở mức 12%.

TPS sử dụng phương pháp định giá từng phần (Sum of the part – SOTP) để thể hiện giá trị của từng mảng kinh doanh đóng góp trong giá trị định giá của doanh nghiệp. Theo đó, CTCK này khuyến nghị mua IDC với giá mục tiêu 63,721 đồng/cp.

Xem thêm tại đây

Mua TV1 với giá mục tiêu 28,100 đồng/cp

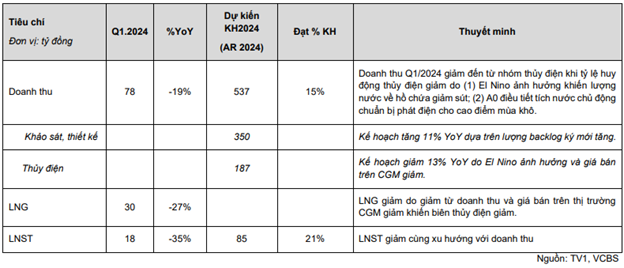

CTCK Vietcombank (VCBS) cho biết CTCP Tư vấn Xây dựng Điện 1 (UPCoM: TV1) có hai mảng kinh doanh chính là khảo sát, thiết kế điện, đóng góp 60% doanh thu năm 2023. Mảng kinh doanh này của TV1 có doanh thu tương đối ổn định nhưng biên lợi nhuận gộp (LNG) thấp hơn thủy điện do vậy chỉ đóng góp khoảng 35% LNG. Phần còn lại 40% đóng góp bởi nhóm thủy điện. Cần lưu ý kết quả kinh doanh của thủy điện lại phụ thuộc nhiều vào tình hình thời tiết.

Khối lượng công việc từ mảng lưới điện tăng trưởng ổn định qua các năm đóng góp chủ yếu vào backlog của TV1. Backlog ký mới trong năm thông thường sẽ được TV1 hoàn thiện và nghiệm thu khoảng 30%, lượng backlog còn lại sẽ được hoàn thiện vào năm sau. Với việc backlog ký mới của năm 2023 tăng trưởng tốt với 26%, VCBS dự phóng doanh thu của năm 2024 sẽ đạt 401 tỷ đồng, tăng 27% so với năm trước.

Bên cạnh đó, khoảng 75% backlog là khối lượng công việc liên quan đến thiết kế nên biên lợi nhuận gộp của mảng này rơi vào khoảng 20%-30% tương đối cao hơn đối với các doanh nghiệp chuyên về xây lắp.

Về tình hình tài chính, nợ phải trả hiện chiếm 65% tổng nguồn vốn của TV1 và có xu hướng giảm trong giai đoạn 2020 - quý 1/2024 nhờ vào việc TV1 tích cực trả nợ vay dài hạn liên quan đến nhà máy thủy điện (NMTĐ) Sông Bung 5. Dự kiến trong năm 2024, TV1 sẽ trả 65 tỷ đồng nợ gốc vay dài hạn.

Trong khi đó, tài sản dài hạn chiếm khoảng 53% tổng tài sản của TV1, chủ yếu là nhà máy thủy điện Sông Bung 5. Bên cạnh đó, khoản phải thu chiếm đến 36% tổng tài sản, chủ yếu là các bên liên quan (EVN và các công ty con của EVN) do nhóm khách hàng này chiếm khoảng 60% lượng backlog của TV1.

VCBS nhận thấy rằng tỷ lệ khoản phải thu tăng từ 26% của năm 2020 lên 36% của năm 2023. Sự gia tăng này đến từ việc EVN gặp khó khăn về tài chính dẫn đến EVN chậm thanh toán tiền cho các nhà máy. Điều này tạo áp lực lớn lên dòng tiền của TV1. Trong thời gian gần đây, giá điện bán lẻ đã được điều chỉnh nhưng vẫn chưa thể giải quyết triệt để vấn đề của EVN do vậy CTCK này cho rằng TV1 vẫn bị áp lực trong việc cân đối dòng tiền.

NMTĐ Sông Bung 5 (công suất 57MW) có hệ số công suất trung bình 10 năm ở mức 34% thấp hơn so với trung bình ngành là 46% (IRENA), và 56% (trung bình 120 nhà máy thủy điện nhỏ QHĐ VIII) khiến sản lượng của Sông Bung 5 bị ảnh hưởng. Mặc dù vậy, trong năm 2024, A0 dự kiến huy động 128 triệu kWh, khoảng 65% sản lượng năm 2023 giúp sản lượng còn lại có thể bán trên CGM cao hơn từ đó củng cố lợi nhuận.

Trong năm 2024, VCBS dự phóng (1) sản lượng của TV1 đạt 195 triệu kWh (tăng 6% so với năm trước) nhờ vào việc La Nina quay trở lại; (2) doanh thu ở mức 204 tỷ đồng (giảm 5%) do giá bán giảm. Từ năm 2025, sản lượng sẽ bắt đầu quay trở lại mức bình quân các năm trước. Bên cạnh đó, CTCK này thận trọng dự phóng Qc từ năm 2025 sẽ được điều chỉnh về mức 90% tương tự các nhà máy thủy điện khác trong hệ thống vào năm 2023.

Theo Quy hoạch điện VIII, nhu cầu tiêu thụ điện của nước ta tăng trưởng bình quân trong giai đoạn 2021-2030 với CAGR khoảng 9%. Dựa trên nhu cầu đó, nguồn lực phát triển cho lưới điện và nguồn điện là 340 và 2,291 ngàn tỷ đồng. Trong đó, việc phát triển mạng lưới truyền tải là vấn đề vô cùng cấp thiết. Giá trị đầu tư vào hệ thống lưới điện bình quân 1 năm khoảng 37.7 ngàn tỷ đồng. Đây là cũng là mảng kinh doanh mà TV1 có kinh nghiệm cũng như lượng backlog đều đặn và lớn nhất trong cơ cấu.

Vì vậy, VCBS cho rằng lượng backlog ký mới trong những năm tới của TV1 sẽ được đảm bảo và tăng trưởng đều đặn. Năm 2024, VCBS dự phóng backlog ký mới ở mức 488 tỷ đồng (tăng 8%), doanh thu đạt 401 tỷ đồng (tăng 27%) nhờ vào lượng backlog tồn đọng khả quan vào năm 2023.

|

Dự phóng kết quả kinh doanh 2024 của TV1

|

Với những nhận định trên, VCBS đưa ra khuyến nghị mua TV1 với giá mục tiêu 28,100 đồng/cp.

Xem thêm tại đây

Mua SZC với giá mục tiêu 46,000 đồng/cp

CTCK KB Việt Nam (KBSV) nhận định các nhà sản xuất trong và ngoài nước có xu hướng mở rộng ra các thị trường cấp 2 như Bà Rịa – Vũng Tàu và Tây Ninh, nơi quỹ đất công nghiệp còn tương đối dồi dào cùng với giá thuê cạnh tranh hơn so với các thị trường cấp 1. Các doanh nghiệp như CTCP Sonadezi Châu Đức (HOSE: SZC) được kỳ vọng sẽ được hưởng lợi lớn từ việc có sẵn dự án cho thuê tại thị trường trọng điểm, cụ thể là Bà Rịa – Vũng Tàu (BR-VT).

SZC sở hữu khu công nghiệp Châu Đức nằm tại Bà Rịa – Vũng Tàu, địa phương có tiềm năng phát triển hạ tầng công nghiệp và logistics với lợi thế như:

(1) KCN Châu Đức cách cảng Thị Vải – Cái Mép khoảng 20 km (đầu mối trung chuyển hàng hóa của Việt Nam). Vì các cảng biển được coi là đầu tàu kinh tế, KBSV kỳ vọng cụm cảng Cái Mép sẽ khiến tỉnh BR-VT trở nên hấp dẫn hơn đối với các nhà sản xuất lớn trên toàn cầu.

(2) Cách sân bay quốc tế Long Thành khoảng 54km. Thông thường, vận tải hàng hóa đường biển và đường hàng không được coi là tích hợp vì vận tải hàng không chủ yếu phục vụ hàng hóa có giá trị cao trong khi vận tải biển thường chủ yếu là hàng rời. Tuy nhiên, dòng chảy hàng hóa toàn cầu dần đòi hỏi phải tích hợp vận tải hàng không và đường biển để nâng cao tính linh hoạt của chuỗi logistics cũng như kết hợp các lợi thế của từng phương thức vận chuyển. Do đó, KBSV cho rằng các KCN và logistics ở tỉnh BR-VT sẽ được hưởng lợi từ sự tích hợp tiềm năng của Long Thành và cụm cảng Cái Mép.

(3) Các tuyến đường bộ kết nối. Bà Rịa - Vũng Tàu sẽ phát triển mạng lưới đường bộ quốc gia, gồm cao tốc Biên Hòa - Vũng Tàu, đường Vành đai 4 TP.HCM, QL55, QL56, QL51, QL51C. Đặc biệt, cao tốc Biên Hoà – Vũng Tàu là tuyến cao tốc huyết mạch với vốn đầu tư 23 ngàn tỷ đồng đi qua nhiều KCN lớn, giảm tải áp lực giao thông cho QL51 và rút ngắn thời gian di chuyển giữa TP HCM và BR-VT. KCN Sonadezi Châu Đức nằm tiệm cận với tuyến đường sẽ giúp thu hút dòng vốn đầu tư vào dự án, tiết kiệm chi phí và thời gian vận chuyển hàng hoá.

KCN Châu Đức có quy mô 1,556 ha, trong đó diện tích đất thương phẩm là 1,109 ha. Diện tích đất có thể cho thuê còn lại là hơn 400 ha. Trong 2024, SZC cho biết sẽ lập và phê duyệt phương án bồi thường giải phóng mặt bằng khu công nghiệp diện tích 92.99 ha với tổng kinh phí dự kiến hơn 1,089 tỷ đồng. Điều này đảm bảo cho việc cho thuê của SZC trong ít nhất vài năm tới.

KBSV ước tính mỗi năm tốc độ cho thuê của SZC được khoảng 30-40 ha. Diện tích đã cho thuê và ký MOU trong năm 2023 đạt tổng cộng 66.23 ha (tăng 65%). Khách hàng lớn là Electronic Tripod Vietnam (tổng vốn đầu tư 250 triệu USD). Đây là một Tập đoàn lớn trên thế giới về sản xuất bo mạch điện tử. Việc ký hợp đồng với khách hàng lớn đầu tư vào dự án sẽ tạo tiền đề để SZC thu hút thêm các doanh nghiệp phụ trợ khác đầu tư, tăng tỷ lệ lấp đầy của dự án.

KBSV dự báo doanh số bán đất KCN sẽ tăng tốc và giá đất KCN tiếp tục tăng tại các dự án KCN của SZC trong những năm tới. Sau khi thu hút thành công khách hàng lớn là Electronic Tripod Vietnam, CTCK này cho rằng rằng doanh số KCN trong tương lai sẽ tăng tốc nhờ (1) thu hút FDI tích cực vào Việt Nam, đặc biệt là địa bàn tỉnh Bà Rịa – Vũng Tàu (2) cơ sở khách hàng được cải thiện khi có những khách hàng lớn như Electronic Tripod Vietnam (3) phát triển cơ sở hạ tầng đường bộ và cảng biển tại tỉnh BR-VT cũng như khu vực sân bay Long Thành ở tỉnh Đồng Nai lân cận, và (4) giá đất KCN cạnh tranh của SZC (giá thuê đang thấp hơn 20-35% so với các KCN khác).

Trong năm 2024, KBSV kỳ vọng giá cho thuê sẽ tăng khoảng 10-12% so với cùng kỳ. Đi cùng nhu cầu tích cực, CTCK này kỳ vọng lợi nhuận của SZC sẽ tăng trưởng mạnh trong năm nay (ước tính tăng khoảng 70% so với cùng kỳ).

Xem thêm tại đây

Thượng Ngọc

FILI

|