|

PLX, TNG và HDG có tiềm năng gì?

Các công ty chứng khoán (CTCK) khuyến nghị mua PLX do dự báo lãi ròng tăng 11% trong giai đoạn 2024-2028; tích lũy TNG do kết quả kinh doanh sẽ bắt đầu có sự cải thiện kể từ quý 2/2024 và duy trì sự tích cực trong giai đoạn 2024–2025; mua HDG do Công ty đã hoàn thành việc xây dựng dự án Hado Charm Villas và chuẩn bị mở bán giai đoạn 3.

Mua PLX với giá mục tiêu 55,000 đồng/cp

CTCK Vietcap cho biết vào ngày 04/07, Bộ Công Thương đã thông qua phương án tăng chi phí định mức cho mỗi lít xăng và dầu diesel từ 60 đồng và 140 đồng lên 1,140 đồng (tăng 6%, gấp 2 lần mức tăng vào năm 2023) và 1,170 đồng (tăng 14%, gấp 4.7 lần mức tăng vào năm 2023), điều này sẽ giúp tăng giá xăng dầu.

Trước đó vào tháng 7/2023, chi phí định mức trên mỗi lít xăng và dầu diesel tăng lần lượt 30 đồng lên 1,080 đồng và 1,030 đồng, giúp lãi sau thuế quý 1/2024 của Tập đoàn Xăng Dầu Việt Nam (HOSE: PLX) tăng 73% so với cùng kỳ. Vietcap cho rằng các mức tăng này sẽ cải thiện khả năng trang trải chi phí kinh doanh thực tế của PLX. CTCK này ước tính lợi nhuận gộp thực tế trên mỗi lít của PLX vào khoảng 80% tổng chi phí và lợi nhuận định mức trong giai đoạn 2020-2023, do giá dầu biến động mạnh, trái ngược với lợi nhuận gộp trên mỗi lít là khoảng 95% tổng chi phí vận hành và lợi nhuận định mức trước đại dịch COVID-19.

Vietcap tăng giả định tốc độ tăng trưởng ổn định của PLX từ 2% lên 3% do CTCK này kỳ vọng PLX sẽ được hưởng lợi trong dài hạn từ việc mở rộng phân phối nhiên liệu máy bay khi Sân bay Quốc tế Long Thành (LTA) bắt đầu hoạt động.

Tại ĐHCĐ vừa qua, ban lãnh đạo cho biết PLX có kế hoạch cung cấp nhiên liệu máy bay cho các hãng hàng không tại LTA trong kế hoạch kinh doanh 2020- 2030. Hoạt động phân phối nhiên liệu máy bay phản lực đóng góp trung bình khoảng 10% vào lãi trước thuế của PLX trong giai đoạn 2019-2023 thông qua công ty con Petrolimex Aviation do PLX sở hữu 59%.

Ngoài ra, trong cuộc họp gặp gỡ nhà đầu tư gần đây, PV OIL cho rằng việc tham gia kinh doanh nhiên liệu máy bay là rất khó khăn, vốn đang bị thống trị bởi Skypec và Petrolimex Aviation, cho thấy vị thế cạnh tranh của PLX trong hoạt động kinh doanh này.

Vietcap cho rằng định giá của PLX là khá hấp dẫn với P/E năm 2025 là 12.4 lần, thấp hơn 24% so với mức của các công ty cùng ngành tương đồng nhất (PTT Retail & Oil của Thái Lan) và thấp hơn 37% so với P/E trung bình 5 năm trước đây của Công ty. CTCK này dự báo cổ tức tiền mặt trên mỗi cổ phiếu sẽ tăng gấp đôi trong năm 2025 so với năm 2023 (lợi suất tương ứng là 6.5%) do lượng tiền mặt ròng ngày càng tăng của PLX.

Do đó, Vietcap khuyến nghị mua PLX với giá mục tiêu 55,000 đồng/cp.

Xem thêm tại đây

Tích lũy TNG với giá mục tiêu 31,100 đồng/cp

Mặc dù kết quả kinh doanh quý 1/2024 có thấp hơn so với kỳ vọng tuy nhiên BETA Research vẫn duy trì quan điểm tích cực đối với CTCP Đầu tư và Thương mại TNG (HNX: TNG) trong năm 2024.

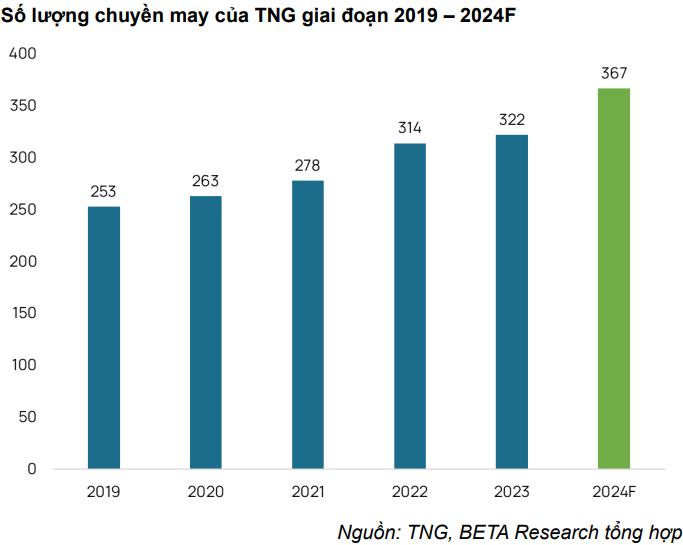

Đầu tiên, TNG đã hoàn thành việc mở rộng 45 chuyền may, nâng tổng công suất lên mức 367 chuyền may, tăng 15% so với cùng kỳ năm trước nhằm phục vụ cho nhu cầu đơn đặt hàng tăng từ các khách hàng.

Thứ hai, hiện tại lượng đơn hàng của TNG đã được phủ kín đến hết quý 3/2024 chủ yếu nhờ các đơn hàng gia tăng từ các khách hàng quen thuộc như Decathlon, TCP, Asmara… do nhu cầu nhập hàng tại các thị trường lớn, đặc biệt là Mỹ hồi phục do mức tồn kho thấp và các nhà bán lẻ dự trữ hàng vào cuối năm. Bên cạnh đó, TNG thu hút được thêm các đơn hàng từ Bangladesh và các khách hàng cũ nhờ đáp ứng được các tiêu chuẩn, chỉ tiêu về nhà máy xanh như đã đề cập ở trên cũng như từ các sự kiện biểu tình, bạo động do vấn đề lương lao động xảy ra tại Bangladesh.

Theo chia sẻ từ ban lãnh đạo TNG, trong năm 2024, đơn giá ký mới của TNG tăng khoảng 5% so với cùng kỳ năm trước do (1) TNG tập trung vào sản xuất các mặt hàng FOB có giá trị gia tăng cao phục vụ cho nhu cầu tăng trở lại của các nhóm khách hàng cũ (Decathlon, Asmara, Sportmaster,…), (2) giảm bớt lượng đơn CMT với giá trị thấp (trong 2023, TNG thêm nhiều đơn CMT nhằm đảm bảo nguồn việc cho nhân công).

Hơn nữa, đơn giá xuất khẩu đã có sự cải thiện ngay trong quý 1/2024, ước tính mức tăng so với cùng kỳ khoảng từ 1% - 2%. BETA Research cho rằng sở dĩ trong quý 1/2024, đơn giá tăng thấp hơn so với con số mà ban lãnh đạo đưa ra chủ yếu đến từ (1) ảnh hưởng từ các đơn hàng giá thấp của năm 2023 dời sang xuất trong tháng 1/2024, (2) một số đơn hàng bị hoãn xuất trong tháng 3/2024 do khách hàng đang thỏa thuận chi phí vận chuyển.

Do đó, BETA Research đánh giá kết quả kinh doanh của TNG sẽ bắt đầu có sự cải thiện kể từ quý 2/2024 và duy trì sự tích cực trong giai đoạn 2024 – 2025. Vì vậy, BETA Research khuyến nghị nhà đầu tư tích lũy TNG với giá mục tiêu 31,100 đồng/cp.

Xem thêm tại đây

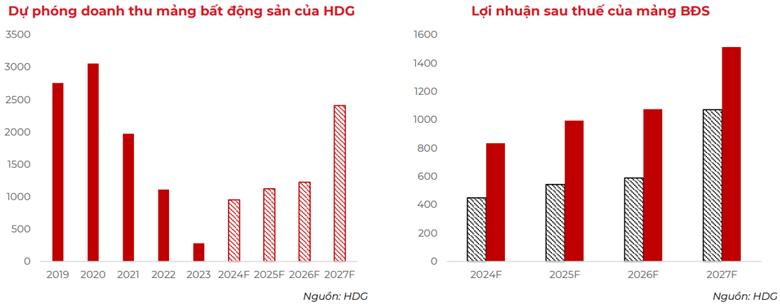

Mua HDG với giá mục tiêu 34,036 đồng/cp

CTCK Asean (Aseansc) cho biết CTCP Tập đoàn Hà Đô (HOSE: HDG) dự kiến sẽ mở bán giai đoạn 3 khoảng 108 căn còn lại của dự án Hado Charm Villas (ước tính khoảng 13,000 m2) trong nửa cuối năm 2024. CTCK này giả định giá bán trung bình của đợt mở bán này là khoảng 100 triệu đồng/m2, ước tính HDG sẽ ghi nhận khoảng 1,300 tỷ đồng doanh thu từ giai đoạn 3 của dự án này. Aseansc kỳ vọng trong năm 2024, doanh nghiệp sẽ bàn giao khoảng 80 căn của dự án này, tương đương doanh thu khoảng 950 tỷ đồng (hoàn thành 95% kế hoạch của HDG).

Theo HDG, dự án Hado Minh Long và Hado Green Lane đang vướng vấn đề về pháp lý liên quan đến việc chuyển mục đích sử dụng đất ở. Luật Đất đai hiện hành và Luật Đất đai sửa đổi năm 2024 (được Quốc hội thông qua ngày 18/01/2024, có hiệu lực từ ngày 01/01/2025) quy định yêu cầu các nhà đầu tư muốn chuyển mục đích sử dụng sang đất ở để thực hiện dự án nhà ở thương mại phải có quyền sử dụng đất ở đối với một phần hoặc toàn bộ diện tích đất được sử dụng cho dự án. Trong khi đó các dự án này không có đủ điều kiện vì các dự án này không có bất kỳ phần diện tích nào được sử dụng cho mục đích ở.

Trong ĐHĐCĐ thường niên của HDG, doanh nghiệp cũng kỳ vọng sẽ hoàn thành pháp lý các dự án nêu trên trong năm 2025 và thực hiện mở bán trong năm 2026. Do đó, Aseansc kỳ vọng các dự án này sẽ đóng góp vào doanh thu của tập đoàn trong giai đoạn 2027 - 2029.

Đối với các dự án gối đầu khác như Dịch Vọng Complex, 30 Tạ Quang Bửu và 62 Phan Đình Giót. Aseansc chỉ đưa vào mô hình định giá dự án Dịch Vọng Complex theo phương pháp so sánh do hiện tại dự án này đã được phê duyệt quy hoạch 1/500 và chưa có thời gian mở bán rõ ràng. Đối với 2 dự án còn lại, CTCK này sử dụng phương pháp Book Value do chưa có quy hoạch rõ ràng.

Ngoài ra, HDG đã bắt đầu khảo sát các khu vực công nghiệp tiềm năng từ năm 2023, bao gồm các tỉnh Hưng Yên, Thái Bình, Long An, Cần Thơ và Ninh Thuận (tổng diện tích 1,000 ha) và được phê duyệt nghiên cứu quy hoạch tại huyện Ân Thi (tỉnh Hưng Yên, 450ha) và huyện Bến Lức (tỉnh Long An, 265 ha).

Từ năm 2024, HDG kỳ vọng sẽ bắt đầu đẩy mạnh đầu tư mảng này, đặc biệt tại các tỉnh phía Bắc như Hưng Yên, Thái Bình, Nam Định và Quảng Ninh. Đầu năm 2024, Công ty đã trình Sở Công Thương Ninh Thuận đề xuất chấp thuận đầu tư và cụm công nghiệp Phước Nam 1 và Phước Nam 2 (mỗi cụm khoảng 50 ha). Tuy nhiên, Aseansc chưa đưa mảng này vào mô hình định giá do các dự án BĐS KCN này chưa xuất hiện trên BCTC của doanh nghiệp.

Đối với mảng thủy điện, HDG dự kiến dự án thủy điện Sơn Linh và Sơn Nham sẽ đi vào hoạt động trong năm 2025-2026. Theo HDG, dự án 7A mở rộng và Phước Hữu hiện là 2 dự án khả thi nhất trong số các dự án vì các dự án này đã được đưa và Kế hoạch thực hiện Quy hoạch điện VIII. So với dự án Phước Hữu, việc phát triển nhà máy điện gió 7A mở rộng có thể tốn ít thời gian hơn vì có thể hưởng lợi từ cơ sở hạ tầng hiện có của nhà máy điện gió 7A của HDG. Tuy nhiên trong mô hình định giá, Aseansc chưa đưa các dự án điện mới vào do chưa có khung giá mới đối với các dự án điện tái tạo mới.

Aseansc định giá HDG dựa trên phương pháp định giá từng phần (SOTP). Trong đó, mảng năng lượng áp dụng phương pháp chiết khấu dòng tiền với các dự án đã triển khai và phương pháp Book Value cho dự án thủy điện Sơn Linh- Sơn Nham. Đối với mảng BĐS, CTCK này áp dụng phương pháp đánh giá lại tài sản (RNAV) đối với các dự án có pháp lý và thời gian mở bán rõ ràng. Do đó, Aseansc khuyến nghị mua cổ phiếu HDG với giá mục tiêu 34,036 đồng/cp.

Xem thêm tại đây

Thượng Ngọc

FILI

|