|

Từ cuộc rút lui của Moca, ví điện tử làm gì để tồn tại?

Ví điện tử đã không còn xa lạ với người dùng Việt Nam khi công cuộc thanh toán không dùng tiền mặt được đẩy mạnh. Thế nhưng, việc ví Moca rút khỏi thị trường đã đặt ra dấu hỏi làm thế nào để ví điện tử tiếp tục tồn tại khi các ngân hàng liên tục nâng cấp công nghệ và tiện ích qua app và ví điện tử chưa có nhiều ưu điểm hơn.

Ngày 31/05/2024 vừa qua, Moca - ví điện tử trên ứng dụng Grab - thông báo ngừng dịch vụ từ ngày 01/07/2024 với lý do "thực hiện chiến lược tái cấu trúc".

Theo lộ trình, từ ngày 31/05/2024, Moca sẽ ngừng tiếp nhận yêu cầu mở tài khoản ví điện tử Moca cho người dùng mới tại Việt Nam. Trong giai đoạn chuyển giao, từ ngày 31/05/2024 đến hết ngày 300/6/2024, người dùng Moca có thể rút tiền về tài khoản hoặc thẻ ngân hàng liên kết bất cứ lúc nào và/hoặc sử dụng số dư còn lại trong ví điện tử Moca.

Bắt đầu từ ngày 01/07/2024, Moca sẽ tiến hành hoàn trả toàn bộ số dư còn lại (nếu có) cho người dùng. Việc hoàn tiền sẽ được hệ thống thực hiện tự động, dự kiến hoàn tất chậm nhất vào ngày 31/07/2024.

Ông Nguyễn Xuân Việt Bình - Giám đốc Moca, chia sẻ: “Quyết định này được đưa ra sau khi chúng tôi đã có những cân nhắc và đánh giá rất cẩn thận. Với việc tái cấu trúc danh mục dịch vụ, chúng tôi có thể tập trung vào các lĩnh vực mà chúng tôi có thể mang lại giá trị tốt hơn nữa cho người dùng, đồng thời thúc đẩy công ty tăng trưởng một cách hiệu quả và bền vững".

Việc Moca rút lui khỏi thị trường đặt ra dấu hỏi lớn: làm thế nào để các ví điện tử tồn tại trong cuộc đua ngày càng khốc liệt?

Kể từ khi được cấp phép hoạt động, cả thị trường Việt Nam có khoảng 5 ví điện tử vào năm 2015. Theo công bố của Ngân hàng Nhà nước, sau gần 10 năm, có 51 doanh nghiệp không phải ngân hàng được cấp phép hoạt động cung ứng dịch vụ trung gian thanh toán. Ước tính đến hết năm 2023, toàn thị trường Việt Nam có 36 triệu ví điện tử tương ứng.

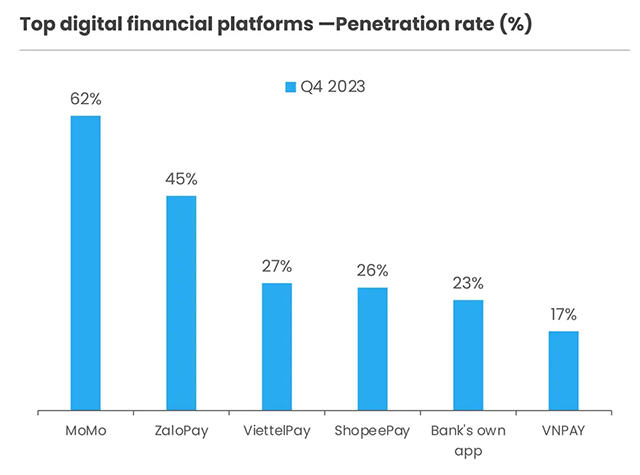

Thế nhưng, thị phần ví điện tử lại chủ yếu tập trung ở một vài cái tên lớn. Theo báo cáo "Người tiêu dùng số - The Connected Consumer" quý 4/2023 của Decision Lab - đối tác độc quyền của YouGov tại Việt Nam phối hợp với Hiệp hội Tiếp thị Di động Việt Nam (Mobile Marketing Association Vietnam - MMA), MoMo hiện là ví điện tử dẫn đầu ở các chỉ số như fintech nắm giữ thị phần cao nhất Việt Nam với 62%, ZaloPay (45%), ViettelPay (27%)...

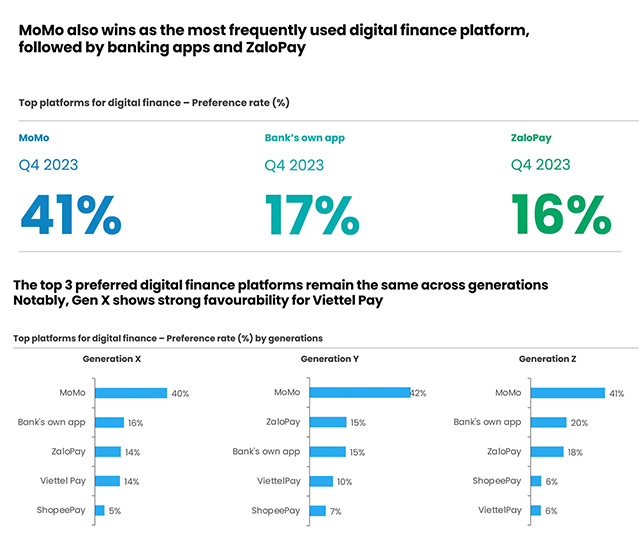

Theo báo cáo, MoMo cũng được yêu thích nhất với mức độ yêu thích 41%. Mức độ yêu thích của MoMo cũng dẫn đầu ở cả 3 thế hệ người dùng X, Y và Z.

Nhìn lại thị trường ví điện tử tại Việt Nam, những cái tên lớn phổ biến như MoMo, Moca, ZaloPay... đều có mục đích là thanh toán điện tử; nhưng nếu nhìn khác đi, mỗi ví đều có thị phần cũng như hướng phát triển riêng.

MoMo đang có lợi thế về độ phủ và liên kết đối tác. Moca trước đây chỉ thuần thanh toán cho hệ sinh thái Grab. ShopeePay khai thác thế mạnh trên sàn thương mại điện tử Shopee, trong khi VNPay tập trung vào lĩnh vực cốt lõi là cổng thanh toán tại cửa hàng bán lẻ địa phương và mạng lưới đối tác.

Dù là ví nào, thị phần bao nhiêu, đa phần ví điện tử tại Việt Nam đang khai thác ở góc độ thanh toán điện tử - không khác nhiều so với app ngân hàng. Các ví điện tử thu hút khách hàng bằng các chương trình khuyến mãi, hoàn tiền, giảm giá. Khi không còn chương trình khuyến mãi, người dùng sẽ chọn thanh toán qua app ngân hàng trực tiếp. Thêm vào đó, với nguồn lực dồi dào đầu tư cho công nghệ, hiện các ngân hàng đều nâng cấp app cho riêng mình, để phục vụ khách hàng tiện lợi hơn. Thậm chí, nhiều ngân hàng có app chuyên biệt cho từng phân khúc khách hàng khác nhau.

Vậy, ví điện tử cần làm gì để thu hút người dùng khi không có quá nhiều ưu điểm nổi trội so với một app ngân hàng? Chưa kể, trong thời đại lừa đảo qua mạng và rủi ro rò rỉ thông tin, việc cân nhắc giữa sử dụng ví điện tử hay app ngân hàng cũng được khách hàng đưa lên bàn cân.

Chuyên gia kinh tế Trần Nguyên Đán đánh giá nhu cầu của người dân sử dụng ví điện tử lớn, nhưng cách tiếp cận của các ví điện tử ngay từ đầu có vẻ không hợp lý.

Thay vì tiếp cận bằng sự tiện dụng, nghĩa là ví có thể làm được rất nhiều việc, đặc biệt nhất là quản lý chi tiêu cá nhân thì các ví lại sa đà vào các chương trình liên kết đối tác.

“Người dân Việt Nam hiện đang yếu trong khâu quản lý tài chính cá nhân. Việc ví điện tử nên làm là giúp người dùng quản lý được tài chính của mình và thanh toán tiện dụng. Song các ví lại đang quá sa đà vào việc làm sao tăng chiết khấu, tăng khuyến mãi và hợp tác độc quyền với những thương hiệu lớn - những điều không đúng nhu cầu của người dùng. Cách tiếp cận này hoàn toàn sai và ví Moca là một ví dụ điển hình”, chuyên gia giải thích thêm.

Sự thành công và tồn tại đến nay của MoMo là minh chứng cho khuynh hướng quản lý tài chính cá nhân, giúp khách hàng tăng sự tiện dụng, kết nối nhiều nơi chấp nhận thanh toán. Đây là 2 bức tranh trái ngược nhau, giúp chúng ta hiểu rõ hơn câu chuyện về ví điện tử.

Chuyên gia Trần Nguyên Đán lưu ý về góc độ công nghệ, các ví điện tử đối mặt với bài toán làm sao để có nguồn vốn tốt để đầu tư, chứng minh có thể hút được vốn tốt phải chứng minh được doanh số, nhưng doanh thu của ví điện tử hiện nay lại thấp. Do đó, các tiêu chí phụ cũng được xem xét đến như người dùng, lượt tải app, tỷ lệ ở lại app. Các quỹ đầu tư góp vốn vào các công ty công nghệ hiện tại cũng dè dặt hơn giai đoạn năm 2021, vì đã có nhiều phi vụ thất bại. Vậy nên vấn đề với các ví điện tử hiện nay là làm sao để có thể thu hút được nguồn vốn tốt, mang lại doanh thu; nhưng muốn doanh thu tốt phải có vốn tốt.

Còn một vấn đề các ví điện tử cũng cần lưu ý là an ninh mạng. Nếu như các ví điện tử không chứng minh được mình thực sự an toàn, người dùng sẽ không an tâm khi để tiền trong ví. Nếu so về độ an toàn trong thanh toán, người dùng sẽ ưu tiên chọn ngân hàng. Hiện nay, các app ngân hàng cũng thanh toán nhanh chóng và không hề tốn phí.

Như vậy, để sống sót trước sức ép của ngân hàng, các ví điện tử phải phát triển những tiện ích mà ngân hàng không có như tiện dụng trong thanh toán, quản lý chi tiêu - tài chính cá nhân, tích hợp các sản phẩm khác như bảo hiểm xe máy, sản phẩm tiêu dùng, mua vé xe, vé tàu… Quan trọng nhất, nếu có thể triển khai được tiện ích thấu chi sẽ là công cụ mạnh giúp người dùng ở lại app, nhất là các bạn trẻ hay “kẹt” các khoản tiền nhỏ. Nếu ví điện tử muốn sống sót tốt thì phải gieo trồng khách hàng. Nhóm khả thi nhất chính là các bạn trẻ, sinh viên.

Ở góc nhìn khác, PGS.TS. Nguyễn Hữu Huân - Giảng viên Đại học Kinh tế TPHCM lại cho rằng, ví điện tử hiện nay không tiện lợi bằng app ngân hàng. Về mô hình hoạt động, đa số tính năng giữa app ngân hàng và ví điện tử là tương tự nhau.

“Ví điện tử dùng tiền để mua người dùng, tức là phải có các khuyến mãi liên tục để giữ chân khách hàng. Đây là cuộc chơi đốt tiền và trong mô hình này thì sẽ chỉ còn 1-2 ví còn tồn tại. Dù có tồn tại cũng khó cạnh tranh với app ngân hàng. Ví điện tử cơ bản cũng là một dạng digital banking, nhưng bị hạn chế hơn. Tính bảo mật thì tùy vào công nghệ mỗi app sử dụng”, ông Huân so sánh thêm.

Để cạnh tranh với ngân hàng, ví điện tử phải thêm các dịch vụ tiện tích như ngân hàng và hợp tác với các đối tác khác để kích thích người dùng. Song những điều này ngân hàng cũng làm được như liên kết ngân hàng và công ty chứng khoán, các sàn thương mại điện tử hay hệ thống bán lẻ. Vì vậy, các ví điện tử có thể đánh vào các phân khúc thấp hơn ngân hàng, hợp tác với các tiệm tạp hóa làm điểm giao dịch, rút tiền để tăng tính tiện lợi… hoặc khai thác các khách hàng mà ngân hàng chưa tiếp cận được như ở nông thôn, vùng sâu, miền núi. Còn ở thành thị thì buộc phải đổi mới để xây dựng mô hình hoạt động hấp dẫn hơn ngân hàng.

Theo Vụ Thanh toán (NHNN), các chỉ số thanh toán không dùng tiền mặt (TTKDTM) có sự tăng trưởng mạnh mẽ. Số lượng giao dịch thanh toán qua kênh Internet và Mobile bình quân giai đoạn 2021-2023 tăng trưởng lần lượt 52% và 103.3%; tăng trưởng về số lượng và giá trị thanh toán qua phương thức QR Code đạt hơn 170%.

Số liệu 4 tháng đầu năm 2024 so với cùng kỳ 2023 cho thấy, các chỉ số TTKDTM có mức tăng trưởng khá: Giao dịch TTKDTM tăng 57.11% về số lượng và 39.49% về giá trị; qua kênh Internet tăng 47.48% về số lượng và 30.2% về giá trị; qua kênh điện thoại di động tăng 59.26% về số lượng và 35.91% về giá trị. Giao dịch qua ATM tiếp tục giảm 14.15% về số lượng và giảm 7.84% về giá trị so với cùng kỳ 2023, cho thấy xu hướng dịch chuyển từ thanh toán bằng tiền mặt sang TTKDTM.

Thị trường TTKDTM vẫn còn nhiều tiềm năng. Nếu các ví điện tử không định hình và thay đổi chiến lược, sẽ khó cạnh tranh với các app ngân hàng trong thời gian tới.

Cát Lam

Thiết kế: Tuấn Trần

FILI

|