|

Có nên tích lũy LHG, ACB và GAS?

Các công ty chứng khoán (CTCK) khuyến nghị mua LHG do lợi nhuận sau thuế 2024 dự kiến tăng hơn 50%, tích lũy ACB do kỳ vọng mức tăng trưởng tín dụng sẽ đạt 16% trong năm 2024, khả quan GAS do sự tăng trưởng trong lợi nhuận mảng vận chuyển khí từ phân phối LNG.

Mua LHG với giá mục tiêu 42,100 đồng/cp

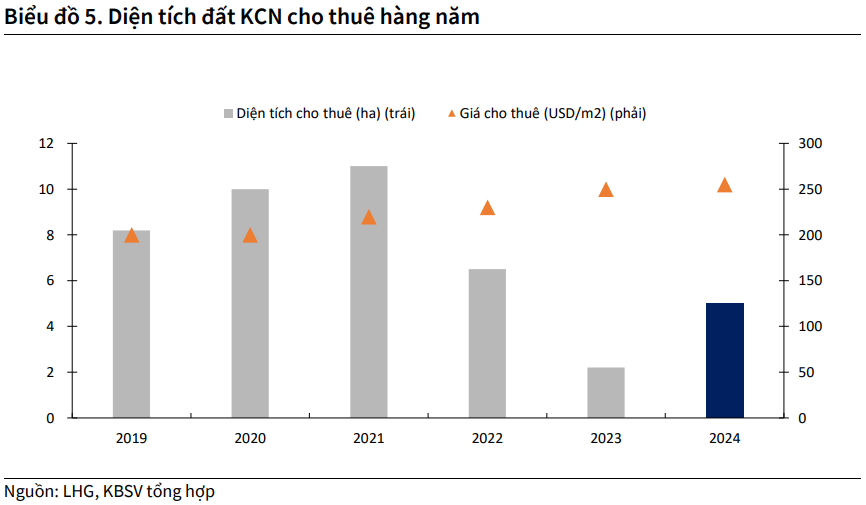

Theo CTCK KB Việt Nam (KBSV), Việt Nam đang phải trải qua “cơn khát” nguồn cung đất công nghiệp khi khu vực phía Nam không có bất kỳ dự án mới nào được đưa vào hoạt động trong suốt 2023. Tỷ lệ lấp đầy ở các KCN miền Nam cũng đạt ngưỡng xấp xỉ 93% (tính đến hết quý 1/2024), trong khi đó nhu cầu thuê đất vẫn đang duy trì ở mức cao đã đẩy giá chào thuê tăng trung bình khoảng 2.4% so với cùng kỳ ở các thị trường cấp 1 (tính đến cuối quý 1/2024).

Những vấn đề gây ra tình trạng tắc nghẽn nguồn cung như: (1) khó khăn trong việc giải phóng mặt bằng, tính toán chi phí đền bù; (2) tiến trình phê duyệt pháp lý dự án chậm trễ ở các tỉnh thành phía Nam; vẫn sẽ tạo áp lực lên vấn đề khan hiếm đất KCN mới tại các thị trường cấp 1 miền Nam. Các doanh nghiệp như Long Hậu (HOSE: LHG) được kỳ vọng sẽ được hưởng lợi lớn từ việc có sẵn dự án cho thuê tại thị trường trọng điểm, cụ thể là Long An.

Tính đến thời điểm hiện tại, LHG đã đóng tiền sử dụng đất cho 109/123.98 ha và diện tích đất thương phẩm còn lại của dự án ước tính khoảng 45.1/91 ha. Nếu đợt đóng tiền sử dụng đất lần thứ 7 (5.7 ha) và thứ 8 (5.9 ha) được thực hiện trong năm nay, quỹ đất sẵn sàng cho thuê ngay lập tức có thể lên tới 25 ha. KBSV cho rằng LHG sẽ cho thuê 5 ha với giá thuê trung bình từ 255-260 USD/m2/chu kỳ thuê trong 2024 nhờ quá trình giải phóng mặt bằng khả quan hơn, bất kể tiến độ đóng tiền sử dụng đất có theo kỳ vọng hay không.

Hiện tại, LHG đang có kế hoạch đầu tư 3 khu công nghiệp mới, bao gồm: Long Hậu 3 – giai đoạn 2 (90 ha), An Định (200 ha) và Long Hậu – Tân Tập (150 ha). Ngoại trừ KCN An Định, vị trí 2 KCN còn lại đều nằm ở tỉnh Long An – thị trường cấp 1, do đó CTCK này kỳ vọng quỹ đất của 2 KCN trên sẽ sớm được lấp đầy và đóng góp lớn vào tỷ trọng doanh thu khi bắt đầu đi vào hoạt động.

Tuy nhiên, tiến độ pháp lý của KCN Long Hậu 3 – giai đoạn 2 và Tân Tập vẫn đang chỉ dừng ở lập quy hoạch phân khu 1/2000 để chuẩn bị hồ sơ xin chủ trương đầu tư. Dự kiến với tiến độ hiện tại, sớm nhất là 2026 dự án mới có thể được phê duyệt. Như vậy, chỉ còn KCN An Định có khả năng được chấp thuận trong 2024, sớm nhất vào quý 3, khi LHG đã nộp lại hồ sơ từ đầu năm theo hướng dẫn cũng như kiến nghị từ Bộ Kế hoạch và Đầu tư. Vì vậy, KBSV kỳ vọng KCN An Định sẽ là động lực tăng trưởng mới khả quan nhất.

Khi nhu cầu từ thị trường bán lẻ và thị trường thương mại điện tử phát triển ngày càng mạnh, “cơn khát” nguồn cung nhà kho xây sẵn (RBW) sẽ ngày càng trở nên gay gắt. Lĩnh vực này cần diện tích thuê kho lớn để lưu trữ nhiều mặt hàng và lắp đặt hệ thống hỗ trợ lấy hàng, đóng gói.

Dự kiến LHG sẽ đưa vào vận hành tiếp 17,000 m2 khu nhà xưởng 3A (19-22) trong năm 2024, sau khi lấp đầy đến hơn 90% tổng diện tích các nhà xưởng hiện hữu. KBSV kỳ vọng mảng kinh doanh này sẽ đem về dòng tiền đều đặn cho LHG và trong 2024 doanh thu sẽ vào khoảng 166 tỷ (tăng 10% so với cùng kỳ). Dư địa tăng trưởng từ mảng cho thuê nhà xưởng sẽ còn khả quan hơn khi bước sang 2025, thời điểm LHG đưa vào hoạt động lượng lớn diện tích ở Khu công nghệ cao Đà Nẵng và nhà xưởng cao tầng.

Nhìn chung trong năm 2024, KBSV kỳ vọng mức định giá P/B dự phóng của LHG có thể đạt 1.2, với lợi nhuận sau thuế tăng trưởng lên tới 50.4% so với năm trước, tương ứng ROE đạt 15%, trong bối cảnh dòng tiền từ hoạt động cho thuê đất KCN hồi phục trở lại.

Xem thêm tại đây

Tích lũy ACB với giá mục tiêu 31,600 đồng/cp

Với phương pháp thu nhập thặng dư (RI) và phương pháp so sánh dựa trên chỉ số P/B, CTCK Beta khuyến nghị tích lũy đối với cổ phiếu ACB của Ngân hàng TMCP Á Châu (HOSE: ACB) với giá mục tiêu cho giữa năm 2025 là 31,600 đồng/cp.

Beta kỳ vọng ACB sẽ đạt mức tăng trưởng tín dụng tương đối khả quan là 16% trong năm 2024 đến từ việc (1) nhu cầu tín dụng từ khối khách hàng cá nhân hồi phục và (2) khối doanh nghiệp tiếp tục có sự cải thiện trong nhu cầu tín dụng, cộng với (3) tăng trưởng từ ACBS.

Ước tính NIM của ACB sẽ hồi phục nhẹ trong năm 2024 về mức 3.96% (+10 điểm cơ bản) khi (1) lợi suất sinh lãi của tài sản kỳ vọng sẽ bắt đầu hồi phục khi nhu cầu tín dụng của khối khách hàng cá nhân quay trở lại và (2) chi phí vốn sẽ dần phản ánh đầy đủ sự hạ nhiệt của lãi suất huy động cũng như tăng nhẹ trở lại trong nửa sau năm 2024.

Mặt khác, Beta kỳ vọng tỷ lệ CASA của ACB tiếp tục duy trì đà hồi phục trong năm 2024 khi nền kinh tế hồi phục, nhu cầu tiêu dùng, đầu tư cải thiện cùng với xu hướng thanh toán không tiền mặt ngày càng phổ biến cũng là yếu tố quan trọng hỗ trợ sự hồi phục của CASA.

Beta đánh giá, mặc dù chất lượng tài sản của ACB có suy giảm trong quý 1/2024 theo xu hướng chung của ngành tuy nhiên ACB vẫn là NHTM có chất lượng tài sản thuộc nhóm tốt nhất hệ thống cũng như ít các rủi ro tiềm ẩn.

Cụ thể, đối với năm 2024, ước tính NPLs của ACB có thể được kiểm soát ở mức 1.4% tuy nhiên chi phí dự phòng rủi ro ước tính tăng mạnh ở mức 2,885 tỷ đồng (+58% so với cùng kỳ). Bên cạnh đó, tỷ lệ bao phủ nợ xấu của ACB có thể cải thiện nhẹ lên mức 85% vào cuối năm 2024 so với mức 76% trong quý 1/2024 khi ngân hàng mạnh tay trích lập dự phòng ổn định chất lượng tài sản và bộ đệm rủi ro.

Nguồn: CTCK Beta

|

Xem thêm tại đây

GAS: Khả quan với giá mục tiêu 82,000 đồng/cp

CTCK Vietcap cho rằng đối với nhu cầu điện thương phẩm mạnh, Tập đoàn Điện lực Việt Nam (EVN) dự kiến sẽ tăng cường huy động từ các nhà máy điện khí. Do đó, CTCK này điều chỉnh sản lượng LNG lên 380 triệu m3 (để cung cấp cho BOT Phú Mỹ 3 và nhà máy Nhơn Trạch 3&4 chạy thử vào quý 4/2024).

Tính đến tháng 4/2024, GAS đã nhập khẩu 130,000 tấn LNG, tương đương 170 triệu m3. Vietcap điều chỉnh giảm sản lượng cung cấp cho KCN trong năm 2024 xuống 10% sau khi mức thực tế vào năm 2023 thấp hơn và mức tiêu thụ yếu trong quý 1/2024 (giảm 6% so với cùng kỳ). Dù vậy, CTCK này kỳ vọng sản lượng khí sẽ tăng trong nửa cuối năm 2024 so với mức giảm trong quý 1. Mức tăng dự kiến này là do huy động từ các nhà máy điện khí và nhu cầu tại KCN tăng lên. Dự báo cho năm 2024 là sản lượng đạt 7.2 tỷ m3, (cao hơn 16% so với kế hoạch của GAS), chủ yếu do chênh lệch 22% về sản lượng từ nhà máy điện.

Ngoài phí lưu trữ và tái hóa khí của LNG Thị Vải là 1,367 USD/MMBTU, GAS còn thu phí phân phối là 1,740 USD/MMBTU qua đường ống (Thị Vải - Phú Mỹ, Phú Mỹ - Nhơn Trạch). Nếu kết hợp phí phân phối này vào doanh thu mảng vận chuyển thì tổng doanh thu giai đoạn 2024-2028 của GAS có thể được điều chỉnh tăng 38%.

Về cơ chế định giá khí LNG, EVN đề xuất tỷ lệ sản lượng điện theo hợp đồng (Qc) là 65%, khác với đề xuất của các nhà đầu tư nhà máy điện khí LNG là 72%-90%. Vietcap kỳ vọng hai bên sẽ đạt được thỏa thuận chung với tỷ lệ Qc là 80%. Việc phê duyệt cơ chế này dự kiến sẽ khiến lượng LNG trong những năm tới tăng đáng kể.

Nhìn chung, giá mục tiêu nêu trên được đưa ra chủ yếu là do lợi nhuận mảng vận chuyển khí từ phân phối LNG cao hơn mức giảm trong doanh thu mảng bán khí cho các KCN.

Vietcap nhận thấy định giá của GAS khá hấp dẫn với P/E dự kiến cho năm 2024 là 15.7x, so với P/E trung bình 5 năm của các công ty cùng ngành trong khu vực là 16.5x. GAS cũng vượt trội so với các công ty cùng ngành về tỷ lệ nợ ròng/vốn chủ sở hữu. Do đó, Vietcap cho rằng GAS khả quan với giá mục tiêu 82,000 đồng/cp.

Xem thêm tại đây

Thượng Ngọc

FILI

|