|

Luật Các tổ chức tín dụng (sửa đổi): Tốt, nhưng chưa đủ

Luật Các tổ chức tín dụng (sửa đổi) phù hợp với tình hình kinh tế hiện nay, trong môi trường tài chính mới. Tuy nhiên, cần có một số công cụ để thực hiện luật, những biện pháp chế tài các trường hợp cố tình vi phạm để Luật hiệu quả hơn.

Luật Các tổ chức tín dụng (TCTD) sửa đổi vừa được Quốc hội thông qua ngày 18/01/2024 với nhiều quy định nhằm ngăn chặn tình trạng sở hữu chéo ngân hàng, hoạt động bảo hiểm, tình trạng “bán bia kèm lạc” tại ngân hàng và xử lý nợ xấu…

Chia sẻ với người viết, TS. Nguyễn Trí Hiếu - Chuyên gia tài chính ngân hàng đã có nhận định về một số điểm sửa đổi chính trong Luật Các TCTD sửa đổi vừa được thông qua.

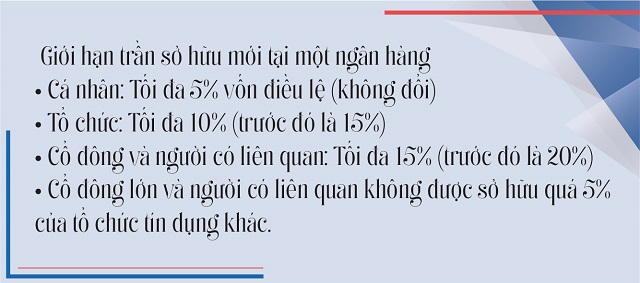

Tỷ lệ sở hữu của các cổ đông tổ chức, cổ đông và người liên quan bị giảm trần tối đa (không áp dụng đối với nhà đầu tư nước ngoài). Ông đánh giá việc này như thế nào trong quá trình kiểm soát sở hữu chéo tại ngân hàng?

TS. Nguyễn Trí Hiếu: Việc giảm tỷ lệ sở hữu cổ phần ngân hàng của một cá nhân, tổ chức và nhóm tổ chức có liên quan để chia nhỏ quyền lực của các cổ đông. Việc điều chỉnh này là phù hợp, nhằm hạn chế việc một cá nhân hay tổ chức có thể kết hợp với các cổ đông khác để khuynh đảo, lũng đoạn ngân hàng.

Thế nhưng, trên thực tế, ở Việt Nam vẫn có hiện tượng có thể chia nhỏ cổ phần sở hữu.

Nếu như trước đây, một cổ đông sở hữu 15% cổ phần thì chỉ cần 4 cổ đông sẽ có tỷ lệ trên 51% để đủ quyền chi phối ngân hàng. Hiện nay, giới hạn tỷ lệ giảm xuống 10% thì để có tỷ lệ chi phối, sẽ cần nhiều cổ đông hơn.

Song vấn đề không phải là xác định tỷ lệ sở hữu ngân hàng ở mức nào, mà làm sao có thể thực hiện được những quy định đó. Thậm chí, nếu giảm tỷ lệ sở hữu xuống 2%, với những cổ đông cố tình lách luật, huy động thêm người để đủ tỷ lệ cổ phần theo quy định thì vẫn chi phối được ngân hàng.

Do đó, việc giảm trần tỷ lệ sở hữu ngân hàng là phù hợp, thế nhưng vấn đề là làm sao Ngân hàng Nhà nước (NHNN) kiểm soát được vấn đề sở hữu thực sự - vấn đề đã xảy ra từ rất lâu và hiện vẫn còn tiếp diễn?

Ví dụ trường hợp của SCB và Tập đoàn Vạn Thịnh Phát. Rõ ràng, dù luật pháp không cho phép, bà Trương Mỹ Lan vẫn tập hợp được các công ty, người có liên quan để sở hữu đủ số lượng cổ phần (lên đến 90%) làm khuynh đảo ngân hàng theo hướng của bà.

Vậy nên, ngoài việc quy định giảm tỷ lệ sở hữu, NHNN cần có công cụ để kiểm soát việc cổ đông tuân thủ luật. Tôi vẫn chưa thấy. Và đây là điều thiếu sót. Nếu chưa có công cụ kiểm soát thì dù tỷ lệ sở hữu có giảm xuống đến mức nào thì chuyện cố tình lách luật vẫn có thể xảy ra.

Ở Mỹ không có tỷ lệ khống chế trần sở hữu, nhưng nếu một cá nhân/tổ chức vượt tỷ lệ nào đó thì cần được sự cho phép của cơ quan quản lý cấp tiểu bang.

Nhìn về phía Việt Nam, trần tỷ lệ sở hữu có vẻ chặt chẽ hơn ở Mỹ, nhưng không có cơ chế kiểm soát mà tùy thuộc vào cơ quan quản lý như NHNN, thanh tra NHNN kiểm tra, giám sát. Liệu có sai sót trong quá trình kiểm tra hay không, như trong vụ án bà Trương Mỹ Lan?

Trong Luật Các TCTD sửa đổi chưa có những quy định nhằm xử lý trường hợp sai phạm, cổ đông cố tình khai khống về mối liên hệ sở hữu cổ phần.

Nhìn chung, Luật sửa đổi là tốt nhưng không đủ, chưa có quy định về chế tài.

Luật sửa đổi có quy định cấm ngân hàng bán bảo hiểm không bắt buộc với việc cung ứng sản phẩm, dịch vụ ngân hàng. Ông đánh giá việc này như thế nào, có ảnh hưởng đến thu nhập từ Bancassurance của ngân hàng hay không?

Việc cấm các ngân hàng không được bán các sản phẩm bảo hiểm không liên quan đến dịch vụ ngân hàng là hợp lý.

Tuy nhiên, những bảo hiểm liên quan đến tín dụng, các ngân hàng cũng cần phải có, nhất là với những hộ kinh doanh. Khi chủ hộ kinh doanh vay tiền ngân hàng cần phải có hợp đồng bảo hiểm nhân thọ, nhằm đảm bảo rủi ro cho phía ngân hàng, phòng trường hợp người đi vay gặp vấn đề về tử tuất thì bảo hiểm sẽ chi trả cho ngân hàng. Đó không phải là bảo hiểm tín dụng mà là bảo hiểm nhân thọ đi kèm với tín dụng và đây là loại bảo hiểm hợp lý.

Nhiều ngân hàng “đánh lận con đen”, tư vấn sản phẩm bảo hiểm nhân thọ khác không liên quan cho khách hàng, nên mới xảy ra tình trạng tiêu cực như thời gian vừa qua.

Các ngân hàng có tài sản đảm bảo của khoản nợ xấu là dự án bất động sản đã được thu giữ hoặc đang chuyển nhượng theo Nghị quyết 42/2017/QH14 trước ngày hiệu lực của Luật này nhưng chưa xử lý xong thì được tiếp tục áp dụng Nghị quyết 42 từ ngày 01/01/2024 cho đến khi xử lý xong. Điều này mang lại lợi ích gì cho ngân hàng?

Thực tế, khách hàng đi vay ngân hàng mà có tài sản đảm bảo là bất động sản thì khi khách hàng không trả được nợ, ngân hàng có quyền thu hồi tài sản để cấn trừ nợ.

Chương mới kế thừa Nghị quyết 42 của Quốc hội, xem như được luật hóa việc xử lý nợ xấu nằm trong Luật TCTD sửa đổi, giúp cho việc xử lý tài sản đảm bảo thông thoáng hơn.

Vấn đề là xử lý tài sản cần bảo đảm khi thẩm định các giá trị tài sản phải chính xác, đến lúc xử lý có khả năng thu hồi lại nợ. Còn nếu thẩm định khống để khách hàng vay được nhiều tiền thì đến khi thanh lý tài sản bảo đảm, đương nhiên không đủ tiền để cấn trừ nợ.

Điều thứ hai, tùy thuộc vào tình hình kinh tế. Khi tình hình kinh tế phát triển mạnh, tất cả các tài sản bất động sản đều tăng giá, từ đó vấn đề xử lý tài sản bảo đảm cũng dễ dàng hơn. Còn hiện nay, khi kinh tế khó khăn, giá cả tài sản giảm xuống, cả phía khách hàng và ngân hàng cũng đều không muốn xử lý tài sản đảm bảo. Vì kể cả khi đã thanh lý được tài sản, vẫn không đủ tiền để cấn trừ nợ.

Ông đánh giá thế nào về quyền lợi của những ngân hàng sẽ tham gia tái cơ cấu các ngân hàng yếu kém, bao gồm việc sẽ không phải hợp nhất BCTC của các ngân hàng yếu kém?

Luật cho phép không hợp nhất BCTC của ngân hàng yếu kém vào ngân hàng tham gia tái cơ cấu. Trên quan điểm cá nhân, tôi không đồng tình điểm này.

Nếu ngân hàng nhận sở hữu 100% ngân hàng yếu kém, trong báo cáo hợp nhất mà không đem khoản lỗ của ngân hàng con vào, đó là điểm “cọc cạch”. Xét về mặt pháp lý, ngân hàng nhận đang sở hữu 100% ngân hàng yếu kém thì phải hợp nhất tất cả bảng cân đối kế toán của ngân hàng yếu kém vào. Bây giờ, luật cho phép không hợp nhất thì sẽ thành đi ngược với nguyên tắc kế toán của Việt Nam và trên thế giới.

Nếu ngân hàng yếu kém vẫn tiếp tục lỗ, không hạch toán vào ngân hàng nhận thì sẽ rất mâu thuẫn.

Nhìn tổng quát, ông đánh giá Luật Các TCTD (sửa đổi) như thế nào?

Luật Các TCTD (sửa đổi) thay đổi một số điều phù hợp với tình hình kinh tế hiện nay hơn so với Luật đã sửa đổi vào năm 2010. Sau 13 năm, tình hình kinh tế đã thay đổi nhiều, liên quan đến các vấn đề tài sản đảm bảo, thiếu sót trong hệ thống ngân hàng. Dĩ nhiên, thay đổi mang tính tốt hơn, phù hợp trong môi trường tài chính mới.

Tuy nhiên, việc sửa đổi phải tùy thuộc nhiều vào thực hiện luật, còn đưa ra luật mà việc thực hiện không đầy đủ, không có công cụ để thực hiện hoặc một số thành phần cố tình không thực hiện đúng luật thì việc sửa đổi chỉ mang tính tương đối. Do đó, cần phải có chế tài cụ thể cho các đối tượng làm sai, cố tình vi phạm luật đã sửa đổi.

Xin cảm ơn ông.

* TS. Nguyễn Quốc Hùng: “Doanh nghiệp cần xác định không phải cứ thiếu vốn là nghĩ đến đến ngân hàng”

Cát Lam

Thiết kế: Tuấn Trần

FILI

|