|

Những điều chỉnh cần có để đạt mức tăng trưởng tín dụng 15%

Lần đầu tiên Ngân hàng Nhà nước (NHNN) giao room tín dụng ngay từ đầu năm cho các ngân hàng thương mại cùng với mức chỉ tiêu 15% được đặt ra cho hệ thống ngân hàng. Tuy nhiên, trong bối cảnh tăng trưởng tín dụng cần phải đến những ngày cuối năm mới có thể đạt được chỉ tiêu thì liệu tăng trưởng tín dụng của năm 2024 có thể khả thi hay không.

Mục tiêu tăng trưởng 15% được đưa ra trong bối cảnh kinh tế trong và ngoài nước yếu đi, khi các quốc gia trên toàn thế giới đang theo đuổi chính sách thắt chặt tiền tệ để đấu tranh với lạm phát. Số liệu về tình hình tiêu thụ hàng hóa và sản xuất công nghiệp trong tháng 1 đầu năm cho thấy nền kinh tế sẽ tiếp tục đối diện với muôn vàn khó khăn. Với mức tăng trưởng này, NHNN cùng Chính phủ kỳ vọng sẽ thúc đẩy kinh tế trong nước “đi ngược dòng” so với thế giới, khi Quốc hội tiếp tục đề ra mục tiêu tăng trưởng GDP khá cao, từ 6-6.5%. Để đạt được mức tăng trưởng kinh tế này thì việc thúc đẩy giải ngân tín dụng đóng vai trò quan trọng.

Tuy nhiên, bối cảnh sức cầu của hộ gia đình và cả doanh nghiệp đều yếu hiện tại có thể sẽ đòi hỏi những chính sách nới lỏng hơn nữa để đạt được những mục tiêu trên. Phân tích sau đây sẽ trình bày những công cụ mà NHNN có thể sử dụng để nền kinh tế đạt được mục tiêu trong năm nay và những ảnh hưởng về lâu dài nếu nền kinh tế đạt hoặc không đạt mục tiêu này.

Đánh giá công cụ lãi suất

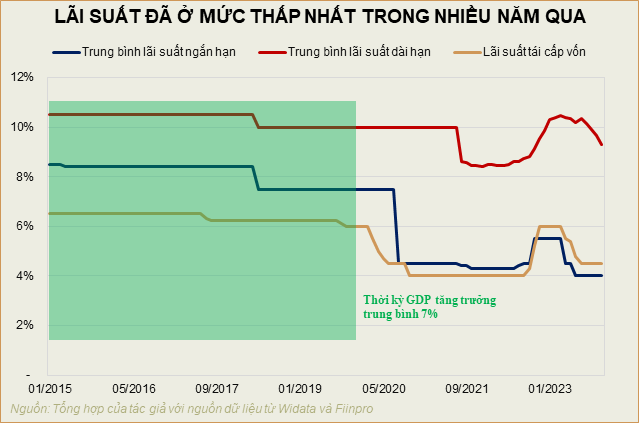

Lãi suất là công cụ phổ biến nhất mà bất kỳ NHTW nào trên thế giới có thể dùng đến để điều chỉnh chính sách tiền tệ quốc gia. Ở Việt Nam, công cụ này được sử dụng khá thường xuyên trong 3 năm trở lại đây để điều hành chính sách tiền tệ. Dù trên thực tế, lãi suất này chỉ mang tính chất điều hướng thị trường chứ không có ảnh hưởng trực tiếp đến thị trường liên ngân hàng như mô hình của Trung Quốc hay Mỹ, nhưng với việc nắm giữ 4 ngân hàng có tổng tín dụng chiếm gần 50% tín dụng toàn quốc, những điều hướng từ NHNN đều có thể được truyền ra thị trường một cách hiệu quả.

Tuy nhiên, công cụ này đang dần mất đi tính hiệu quả để kích thích tín dụng khi kinh tế các nước bên ngoài đều yếu đi, do sự thắt chặt chính sách tiền tệ để kiềm chế lạm phát. Điều này tác động trực tiếp đến khu vực xuất khẩu trong nước. Trong khi đó, thị trường bất động sản (BĐS) trong nước đang đối diện với một bong bóng BĐS tương tự như những gì diễn ra ở Trung Quốc hiện tại. Thu nhập sụt giảm kèm theo đó là việc gánh những khoản lãi vay từ việc đầu tư BĐS của các hộ gia đình đã bào mòn sức cầu của thị trường. Do đó, cho dù lãi suất huy động và cho vay của ngân hàng có ở mức thấp cũng chưa hẳn đã kích cầu được khu vực kinh tế. Đó là chưa kể các gia đình đầu tư BĐS ở Việt Nam vẫn đang trong giai đoạn gồng lỗ với kỳ vọng BĐS sẽ tăng trở lại, sẽ dần đuối sức trong những quý tới, càng ảnh hưởng đến sức cầu của thị trường.

Có thể nói, việc giảm lãi suất hiện tại đã không còn có thể kích được nhu cầu tín dụng như giai đoạn 2015 - 2019 khi bối cảnh kinh tế vĩ mô đã thay đổi rất nhiều. Những bài học về rủi ro giảm phát hiện tại của nền kinh tế Trung Quốc trước sức cầu yếu của thị trường trong nước là những điều chúng ta cần lưu ý.

Đánh giá công cụ pháp lý

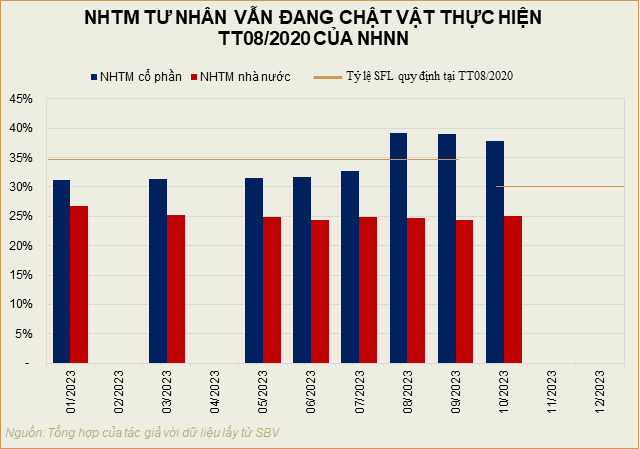

Do cấu trúc kinh tế của Việt Nam còn phụ thuộc nhiều vào nguồn vốn từ ngân hàng, nghĩa là nguồn vốn đầu tư vào các tài sản cố định vẫn phải nhờ vào nguồn vốn từ ngân hàng nên Thông tư 08/2020 của NHNN quy định về tỷ lệ vốn ngắn hạn cho vay trung và dài hạn (SFL) cũng là chính sách khiến cho việc cung cấp vốn cho nền kinh tế bị hạn chế, khi nhóm ngân hàng tư nhân vẫn đang chật vật để đạt được tỷ lệ này. Một số ngân hàng thương mại đã phải cấu trúc nguồn vốn để có thể duy trì tỷ lệ yêu cầu từ NHNN. Tuy nhiên, xét về lâu dài, họ cũng sẽ cần cơ cấu lại nguồn vốn để cấu trúc huy động ổn định hơn.

Khi đạt tỷ lệ này, các ngân hàng sẽ phải nâng mức lãi suất huy động lên để thu hút nhiều tiền gửi tiết kiệm với kỳ hạn dài hơn nhằm tiếp tục phục vụ nhu cầu vay đầu tư của người dân và doanh nghiệp. Nếu muốn giữ lợi nhuận không giảm, họ sẽ buộc phải tăng lãi suất dài hạn lên và từ đó lại có thể khiến nhu cầu của doanh nghiệp giảm đi, nhất là khi bối cảnh kinh tế toàn cầu đang khá tiêu cực ở tình trạng hiện tại.

Thông tư 22/2023 cũng là một trong những tín hiệu cho thấy NHNN đang muốn định hướng 4 ngân hàng quốc doanh để cung cấp vốn dài hạn cho nền kinh tế, đặc biệt trong 2 mảng nhà ở xã hội và khu công nghiệp, vốn là các nhu cầu thiết yếu và cần thiết thực sự của các hộ gia đình và nền kinh tế. Tuy nhiên, việc phát triển nhà ở xã hội vẫn còn rất nhiều vấn đề cần giải quyết để có thể tạo ra sự đột phá trong quá trình triển khai. Nếu Chính phủ có thể mạnh dạn hơn trong các chính sách điều chỉnh cho vấn đề nhà ở xã hội thì có thể sẽ có một dòng tín dụng lớn được khơi thông vào khu vực này, đặc biệt là trong bối cảnh hàng loạt các dự án BĐS đang đắp chiếu và trở thành nợ xấu ở ngân hàng khi không có nhu cầu từ thị trường.

Đánh giá công cụ tài khóa

Luật Các tổ chức tín dụng chưa đề cập đến việc NHNN được phép mua trực tiếp trái phiếu Chính phủ như ở Mỹ. Tuy nhiên, NHNN có thể gián tiếp tác động đến hoạt động này thông qua sở hữu của 4 ngân hàng quốc doanh để cấp vốn cho Chính phủ thực hiện các chính sách tài khóa kích thích nền kinh tế một cách mạnh mẽ và đồng bộ ở các khu vực kinh tế trọng điểm trên cả nước.

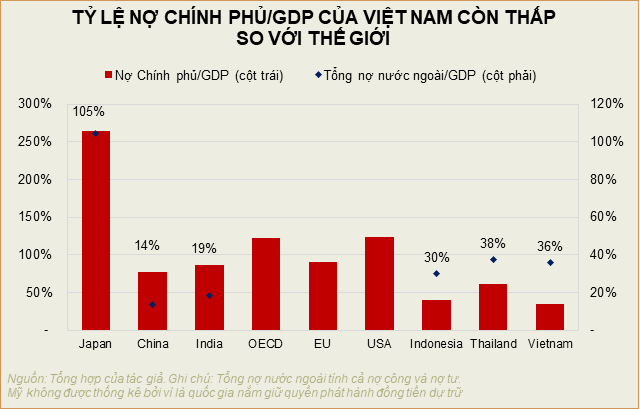

Chính phủ đã nỗ lực giữ cho tỷ lệ nợ công/GDP dưới 40% trong hơn 10 năm qua. So sánh với các nước trong khu vực và các quốc gia lớn thì Việt Nam có tỷ lệ khá thấp. Chính phủ có thể đưa tỷ lệ này tăng cao hơn trong ngắn hạn để giúp nền kinh tế về đích như Quốc hội đã đề ra, miễn sao đây là khoản nợ với mệnh giá bằng tiền đồng. Trong khi đó, tỷ lệ vay nợ nước ngoài/GDP của Việt Nam đã ở mức bằng với khu vực. Với một quốc gia ngày càng phụ thuộc vào nhập khẩu để tăng trưởng xuất khẩu thì tỷ lệ này không nên tăng quá cao, vì nó sẽ khiến NHNN khó điều hành tỷ giá và lạm phát hơn, do không thể in tiền ra để trả các khoản nợ nước ngoài này mà chỉ có thể vay nợ thêm. Nó sẽ tạo ra một quả cầu tuyết khiến cho đồng VND ngày càng phụ thuộc và bị ảnh hưởng bởi chính sách tiền tệ ngoài nước, gây ảnh hưởng tiêu cực cho việc ổn định vĩ mô trong nước.

Đề xuất các chính sách

Với bối cảnh kinh tế hiện tại, các chính sách về lãi suất, pháp lý hay cả thông qua kênh Chính phủ khó có thể kích cầu để tăng trưởng tín dụng đạt mục tiêu. Nếu nhất quyết đạt được thông qua các Chính sách mạnh tay hơn (giảm tiêu chuẩn cho vay, giãn Thông tư 08/2020…) thì điều dễ thấy nhất chính là kinh tế Việt Nam sẽ phát triển ngược dòng so với các nước khác. Tuy nhiên, lúc này hệ thống ngân hàng sẽ đối diện với các khoản nợ xấu tiềm ẩn do đã giảm tiêu chuẩn cho vay, nếu không được quản lý tốt sẽ để xảy ra tình huống giống giai đoạn 2010 - 2014 một lần nữa. Bong bóng sẽ có thể xuất hiện trở lại ở thị trường BĐS hay chứng khoán và khi thắt chặt sẽ lại tạo ra đợt suy giảm mạnh như những gì chúng ta đã thấy ở năm 2021 - 2022.

Chính sách tín dụng đã thực sự nới lỏng quá mức trong năm 2023 vừa rồi, trước sức hấp thụ yếu của nền kinh tế. Do đó, nếu tín dụng không được lựa chọn bơm vốn một cách thận trọng thì những đợt bơm tín dụng này sẽ có thể châm ngòi cho những đợt khủng hoảng với quy mô lớn ở những giai đoạn sau, khi tín dụng được tích lũy không chỉ ở các khu vực phi sản xuất mà còn tạo ra những khoản nợ đọng tích lũy ở các doanh nghiệp kinh doanh yếu kém khó có thể phục hồi.

Trong các giải pháp được chọn, bên cạnh việc thúc đẩy đầu tư công một cách đồng bộ và có bài bản lâu dài thì nhóm tác giả vẫn kỳ vọng vào các biện pháp cải thiện thực sự về hành lang pháp lý cho các phân khúc tín dụng đang có nhu cầu thực sự trong xã hội như nhà ở xã hội hay các BĐS khu công nghiệp. Những nhu cầu tín dụng này có thể tạo ra một động lực lớn hơn cho sự phát triển bền vững của Việt Nam trong dài hạn hơn là việc đơn thuần chỉ đạt được các chỉ tiêu trong từng năm.

Lê Hoài Ân, CFA - Đặng Phú, VDSC

FILI

|