DHC - Triển vọng phục hồi trong dài hạn

Công ty Cổ phần Đông Hải Bến Tre (DHC) là doanh nghiệp chuyên sản xuất giấy nguyên liệu để làm bao bì cũng như sản xuất bao bì carton có quy mô lớn tại Việt Nam hiện nay.

Ngành giấy trong giai đoạn chờ phục hồi

Theo Hiệp hội Giấy và Bột giấy Việt Nam (Vietnam Pulp and Paper Association - VPPA), trong 5 năm trở lại đây, ngành giấy của Việt Nam đã có sự phát triển vượt bậc; hiện năng lực sản xuất toàn ngành giấy đạt khoảng 8 triệu tấn/năm, trong khi nhu cầu tiêu thụ chỉ ở mức 5.5 - 6 triệu tấn/năm.

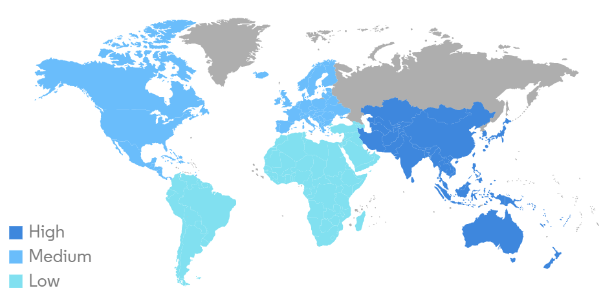

Theo Mordor Intelligence, thị trường bao bì giấy kraft ở khu vực châu Á và châu Úc đang có mức độ tăng trưởng cao hơn so với các châu lục khác. Điều này sẽ giúp triển vọng ngành bao bì giấy khu vực châu Á nói chung và Việt Nam nói riêng có thêm động lực để phát triển bền vững trong thời gian tới.

VPPA dự báo, trong 5 - 10 năm tới, nhu cầu tiêu dùng giấy bao bì có thể tăng trưởng 14 - 18%/năm. Do đó, kế hoạch mở rộng sản xuất của các nhà máy giấy bao bì là hướng đi đúng đắn.

Thống kê tăng trưởng của thị trường bao bì giấy kraft toàn thế giới

Nguồn: Mordor Intelligence

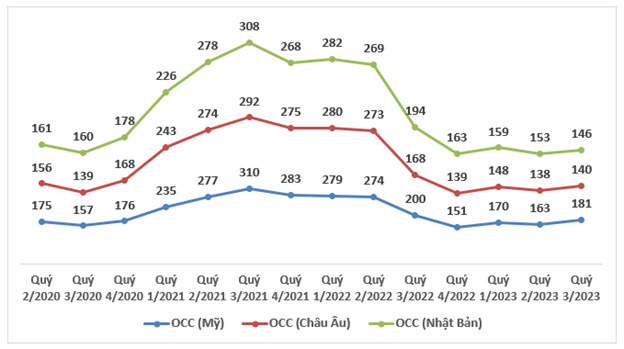

Giấy OCC (Old Corrugated Container) hay giấy thùng carton cũ là nguyên vật liệu đầu vào chủ yếu của DHC, chiếm hơn 70% chi phí sản xuất của doanh nghiệp. Trong đó, nguồn cung chủ yếu được nhập khẩu từ Mỹ, EU, Nhật Bản.

Theo số liệu từ VPPA, giá giấy OCC sau giai đoạn suy giảm của năm 2022 đã dần ổn định và đi ngang trong năm 2023.

Giá giấy thu hồi trung bình nhập khẩu khu vực ASEAN giai đoạn 2020 - 2023

(Đơn vị tính: USD/tấn)

Nguồn: Hiệp hội Giấy và Bột giấy Việt Nam (VPPA)

Kết quả kinh doanh kém tích cực do ảnh hưởng sức cầu trong nước và thế giới

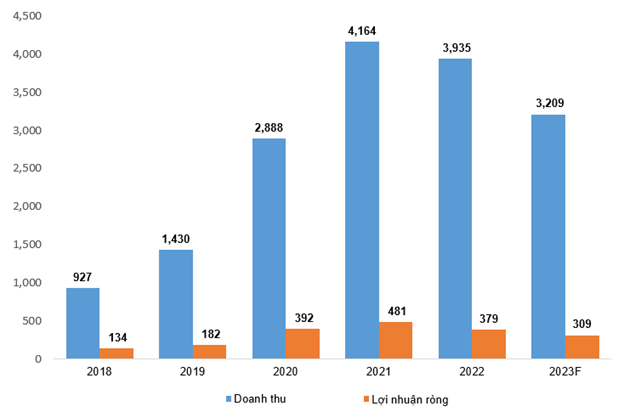

Theo báo cáo tài chính quý 3 của DHC vừa công bố, doanh thu của công ty đạt 794 tỷ đồng - giảm 18.1% so với cùng kỳ năm ngoái. Lợi nhuận sau thuế giảm 13.3% so với cùng kỳ năm ngoái, đạt 56 tỷ đồng.

Lũy kế 9 tháng đầu năm, DHC đã thu về 234 tỷ đồng lợi nhuận sau thuế - giảm 21% so với cùng kỳ năm 2022, qua đó hoàn thành 78% kế hoạch kinh doanh đã đề ra trong năm nay.

Kết quả kinh doanh của DHC giai đoạn 2018 - 2023F

(Đvt: Tỷ đồng)

Nguồn: VietstockFinance và DHC

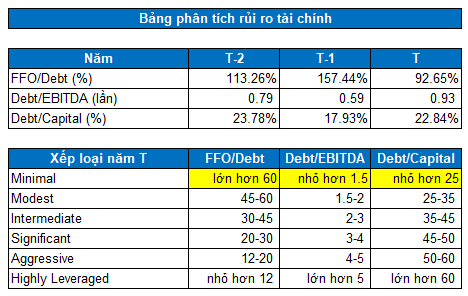

Rủi ro tài chính của DHC vẫn duy trì ở mức Minimal

Dựa theo tiêu chuẩn Standard & Poor’s, các chỉ số đánh giá mức độ rủi ro tài chính của DHC như FFO/Debt, Debt/EBITDA… vẫn duy trì ở mức Minimal trong những năm gần đây.

Mức độ rủi ro này là thấp nhất trong bảng xếp loại rủi ro tài chính. Vì vậy, nhà đầu tư có thể yên tâm về doanh nghiệp này.

Chiến lược đầu tư

Sử dụng phương pháp Market Multiple Models, người viết tính được mức định giá hợp lý của DHC là 44,499 đồng.

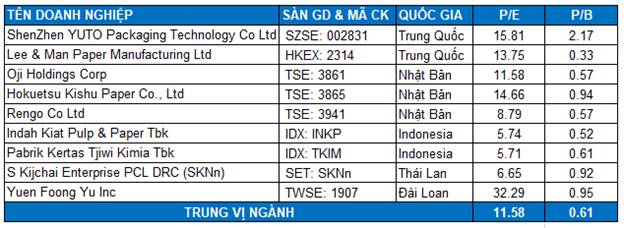

Bảng so sánh các doanh nghiệp cùng ngành giấy với DHC trong khu vực châu Á

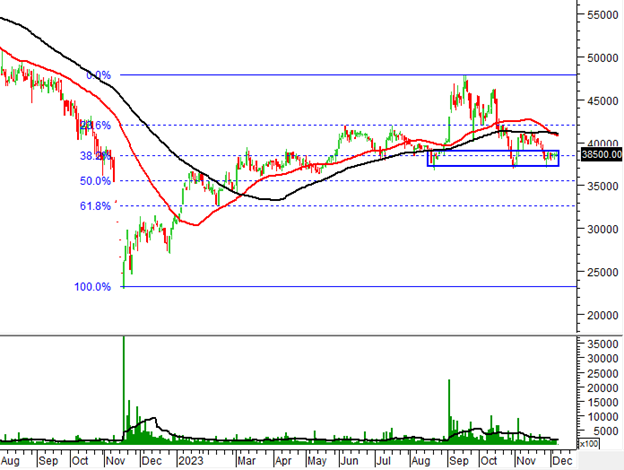

Giá cổ phiếu DHC đã điều chỉnh khá nhiều và rơi xuống dưới SMA 50 ngày, SMA 100 ngày. Vùng 37,000-39,000 (tương đương Fibonacci Retracement 38.2% - đáy cũ tháng 08/2023 và tháng 10/2023) đang đóng vai trò hỗ trợ mạnh. Nếu giá không phá vỡ ngưỡng này thì việc mua vào được ủng hộ.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FILI

|