|

Xây dựng lộ trình tài chính cho mỗi cá nhân

Khi bàn đến việc phát triển, chúng ta thường nghĩ đầu tư là yếu tố quan trọng nhất giúp đạt mục tiêu tài chính và gia tăng khối tài sản. Những câu chuyện về các nhà đầu tư tài chính tài ba thật sự truyền cảm hứng. Tuy nhiên, công thức để phát triển tài chính của một cá nhân có thể khiến bạn nghĩ khác.

Xây dựng kế hoạch phát triển tài chính luôn là điều mọi cá nhân cần thực hiện để đạt được sự ổn định và an toàn . Chúng ta không xa lạ với những từ khóa như xác định mục tiêu tài chính, lập kế hoạch ngân sách, xây dựng kế hoạch đầu tư để có thể giúp “tiền đẻ ra tiền”. Tuy nhiên, đâu là công thức thực sự để kết nối các yếu tố đó lại với nhau, để chúng ta có thể thực hiện theo trình tự vẫn là một vấn đề.

Quản lý chi tiêu hiệu quả là rất tốt, nhưng chỉ đơn thuần cắt giảm chi tiêu thì liệu có thể mang đến cho bạn sự thịnh vượng? Tiết kiệm là tốt nhưng tiết kiệm bao nhiêu là phù hợp? Trong các yếu tố trên, yếu tố nào quan trọng hơn, cần ta quan tâm hơn?

Công thức phát triển tài chính cá nhân

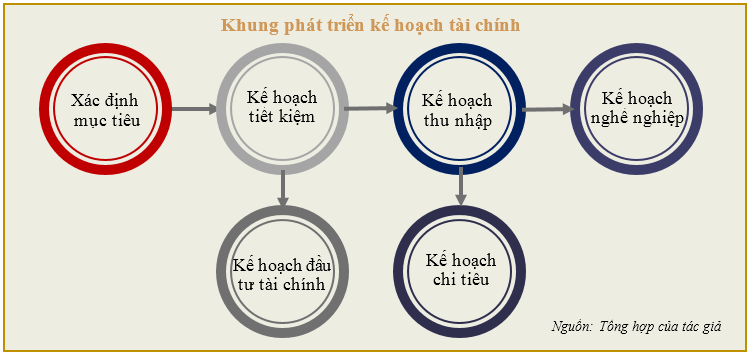

Kiến thức về tài chính cá nhân khác với kỹ năng quản lý tài chính cá nhân. Kiến thức giúp chúng ta biết những việc cần phải làm để đạt được mục tiêu, còn kỹ năng quản lý tài chính cá nhân giúp ta xác định được rõ điểm đầu và điểm kết thúc của hành trình cũng như sự kết nối giữa các yếu tố trên hành trình đó để xây dựng một kế hoạch hành động rất cụ thể hàng ngày.

Điểm xuất phát của mọi nỗ lực về tài chính của chúng ta là xác định rõ ràng các mục tiêu tài chính, bao gồm cả ngắn hạn, trung hạn và dài hạn. Nếu không có các mục tiêu được xác định rõ ràng, việc duy trì động lực và đưa ra các quyết định tài chính sáng suốt sẽ rất khó khăn.

Khi ta xác định rõ các mục tiêu tài chính cũng như thời gian cần hoàn thành những mục tiêu ấy, ta sẽ xác định được số tiền tiết kiệm qua từng năm. Nói cách khác, việc lập kế hoạch tài chính nhằm xác định số tiền tiết kiệm cần có để ta có thể thực hiện được mục tiêu tài chính. Số tiền tiết kiệm sẽ được đầu tư với một mức sinh lời nhất định vào các tài sản tài chính theo thời gian, nhằm đạt được số tiền cần có để thực hiện các mục tiêu tài chính. Tiết kiệm giúp đạt được các mục tiêu ngắn hạn, trong khi đầu tư có thể giúp hoàn thành các mục tiêu tài chính lớn hơn trong dài hạn. Cho dù chọn đầu tư vào các tài sản tài chính như cổ phiếu, trái phiếu, bất động sản hay tài khoản hưu trí, một danh mục đầu tư đa dạng sẽ giúp gia tăng số tiền tích lũy theo thời gian.

|

Dựa trên số tiền tiết kiệm dự kiến cần có, ta sẽ lựa chọn một phong cách sống phù hợp, tương ứng với mức chi tiêu, để có thể quyết định đâu là mức thu nhập ta cần để có thể đảm bảo được mức tiết kiệm mục tiêu. Từ đó, một kế hoạch ngân sách cho thu chi hàng tháng ra đời. Theo dõi thói quen chi tiêu là điều cần thiết để xác định các lĩnh vực có thể cắt giảm và phân bổ nhiều hơn cho mục tiêu tiết kiệm và đầu tư.

Các mục tiêu tài chính của những năm về sau sẽ càng lớn, tương ứng với nhu cầu tài chính của chúng ta sẽ càng cao, như tiết kiệm tiền mua nhà, vay mua nhà, tiết kiệm mua xe ô tô, chuẩn bị tài chính cho việc học tập của con cái… Điều đó dẫn đến sự kỳ vọng gia tăng trong mức thu nhập.

Tốc độ tăng trưởng thu nhập trong các ngành nghề khác nhau là rất khác nhau, có những người có mức tăng trưởng thu nhập rất nhanh, nhưng có người mức thu nhập lại tăng chậm. Sự trì trệ trong việc gia tăng thu nhập sẽ khiến chúng ta gặp khó khăn trong việc đáp ứng các nhu cầu tài chính. Tình huống trên gọi là sự mắc kẹt trong lộ trình nghề nghiệp. Điều đó khiến việc hoạch định lộ trình nghề nghiệp trở thành yếu tố quan trọng giúp bạn có thể đạt được các mục tiêu đã đặt ra.

Yếu tố quan trọng quyết định khả năng đạt được các mục tiêu tài chính

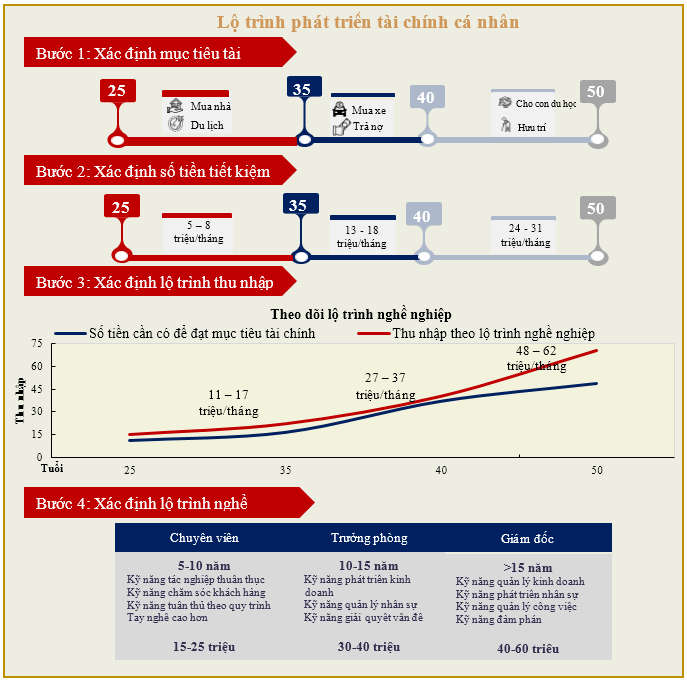

Để có thể thấy được sự kết nối giữa các yếu tố trong quá trình hoạch định lộ trình tài chính, chúng ta hãy theo dõi kế hoạch tài chính của một cá nhân điển hình sau đây. Các số liệu trong tình huống được đơn giản hóa để ta thấy được bức tranh tổng thể hơn.

Một cá nhân ở độ tuổi 25 có các mục tiêu tài chính bao gồm:

- Trước năm 35 tuổi: Sở hữu một căn nhà 2.5 tỷ đồng (tiết kiệm được 1.5 tỷ đồng và vay ngân hàng 1 tỷ đồng còn lại) và thực hiện một chuyến du lịch nước ngoài cho cả gia đình với số tiền 200 triệu đồng.

- Trước năm 45 tuổi: Sở hữu một ô tô trị giá 500 triệu đồng, tích lũy 1 tỷ đồng cho con đi du học và thanh toán khoản nợ của giai đoạn trước.

- Trước 50 tuổi: Sở hữu một quỹ hưu trí có thể giúp đảm bảo cho anh ta số tiền 30 triệu đồng mỗi tháng khi về hưu sớm ở tuổi 50.

- Anh ta dự kiến sẽ có tỷ lệ chi tiêu trên thu nhập là 50%, nghĩa là một nửa thu nhập sẽ được dùng cho mục tiêu tiết kiệm.

Bảng bên dưới là những con số minh họa về các kế hoạch tiết kiệm, thu nhập và phát triển bản thân, tương ứng với lộ trình nghề nghiệp để cá nhân nói trên có thể đạt được các mục tiêu tài chính đã đặt ra.

Các mục tiêu tài chính với từng cột mốc cụ thể sẽ giúp chúng ta xác định được mức tiết kiệm cần có ở các cột mốc khác nhau trong quá trình tích lũy. Chúng ta phải hiểu rằng, không chỉ các mục tiêu tài chính lớn của chúng ta ngày càng nhiều mà ngay cả chi phí sinh hoạt của chúng ta cũng sẽ gia tăng theo thời gian, từ lối sống cho đến việc xuất hiện các thành viên mới trong gia đình.

|

Trong kế hoạch tài chính kể trên, chúng ta chỉ dự kiến một mức sinh lời trung bình khoảng 12%/năm ổn định theo thời gian. Nhiều người có thể kỳ vọng mức sinh lời 30-50%/năm từ chứng khoán hay kỳ vọng bất động sản với giá tăng gấp đôi trong vài ba năm. Tuy nhiên, chúng ta hãy nhớ rằng mức sinh lời trung bình của thị trường chứng khoán trong vòng 23 năm qua chỉ là khoảng 11.2%/năm và giá bất động sản sau giai đoạn tăng mạnh trong những năm qua cũng đã bắt đầu đi vào giai đoạn thoái trào trong suốt hơn 1 năm qua. Nói như vậy để hiểu, một sự kỳ vọng phù hợp trong đầu tư là yếu tố quan trọng quyết định kết quả đầu tư.

Với việc tăng thu nhập, dù có thể cũng khó khăn, nhưng đây là cách trực tiếp giúp chúng ta đạt được mục tiêu tài chính và quan trọng nhất là chúng ta vẫn có nhiều khả năng kiểm soát hơn, do liên quan trực tiếp đến chuyên môn và nghề nghiệp chúng ta đang làm hàng ngày. Trong khi đó, việc tìm kiếm mức sinh lời cao từ việc đầu tư không chỉ khó khăn mà còn tiềm ẩn nhiều rủi ro.

Việc gia tăng thu nhập nên được quy định rất rõ trong lộ trình nghề nghiệp của chúng ta. Thu nhập theo lộ trình nghề nghiệp không tăng tuyến tính mà tăng trưởng theo bậc thang. Khi có thể tích lũy đủ các kỹ năng và kinh nghiệm cần thiết ở các cột mốc, chúng ta hoàn toàn có thể gia tăng từ 50-70% thu nhập chỉ trong thời gian ngắn. Hãy luôn nhớ rằng, không người nào có mức sinh lời gấp đôi mức sinh lời thụ động 12%/năm của bạn trong dài hạn, nhưng rất nhiều người có mức thu nhập gấp đôi hay gấp ba mức thu nhập của bạn. Do đó, việc đầu tư cho bản thân để kỳ vọng tạo ra sự thăng tiến nghề nghiệp chính là chìa khóa quan trọng để đạt được các mục tiêu tài chính của bản thân.

Lập kế hoạch tài chính cá nhân không phải là việc chỉ làm một lần trong đời, mà phải đánh giá và phản hồi liên tục, tương ứng với những thay đổi trong điều kiện, hoàn cảnh của mỗi cá nhân. Tuy nhiên, có những quy tắc ta luôn cần nhớ là các yếu tố về việc quản lý tài chính cá nhân luôn có sự kết nối chặt chẽ với nhau. Lập kế hoạch tài chính luôn đi kèm với quá trình kiểm soát tài chính, trong đó yếu tố quan trọng nhất và cũng là yếu tố mà mỗi cá nhân có khả năng quản lý tốt nhất là thu nhập của bản thân, tương ứng với việc quản lý lộ trình nghề nghiệp phát triển của bản thân.

Lê Hoài Ân, CFA - Nguyễn Trọng Quý, HUB

FILI

|