|

Cổ phiếu HT1, BCM và HSG có sáng triển vọng?

Các công ty chứng khoán (CTCK) khuyến nghị nắm giữ HT1 nhờ xu hướng giá than giảm ủng hộ sự hồi phục của lợi nhuận; khả quan BCM với kỳ vọng lãi ròng giai đoạn 2023-2025 duy trì tốc độ tăng trưởng kép 8%/năm; mua HSG do giá HRC đầu vào thấp giúp cải thiện biên lãi gộp.

Nắm giữ cổ phiếu HT1 với giá mục tiêu 14,500 đồng/cp

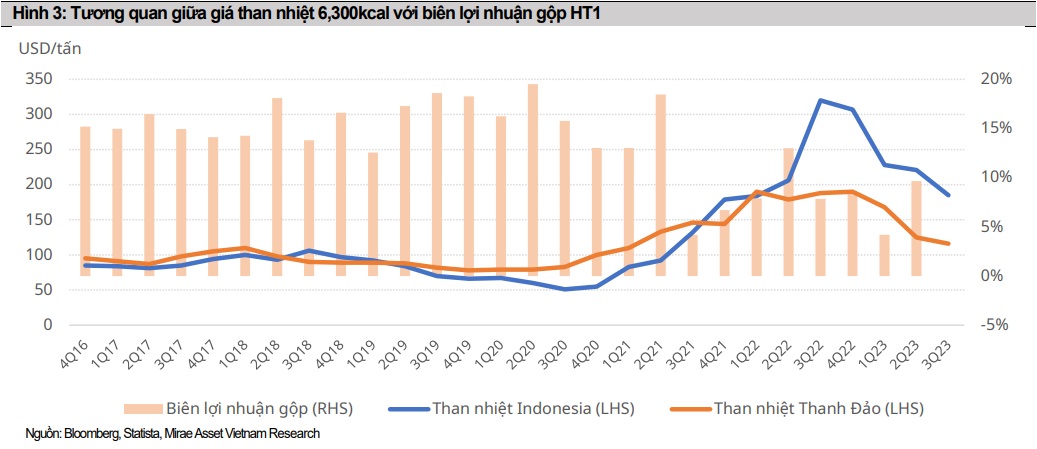

CTCK Mirae Asset Việt Nam (Mirae Asset) nhận định ngành xi măng Việt Nam hiện dư cung gấp hai lần nhu cầu, nhưng sản lượng xi măng cung ứng trong phía Nam thường chỉ đáp ứng được 60-65% nhu cầu. Với thương hiệu lâu đời cũng như chất lượng được khẳng định, sản lượng của CTCP Xi Măng Vicem Hà Tiên (HOSE: HT1) sẽ suy giảm ít hơn so với các đối thủ trong ngành.

6 tháng đầu năm 2023, HT1 chứng kiến sản lượng xi măng giảm 18% so với cùng kỳ xuống còn 2.7 triệu tấn; doanh thu giảm hơn 14% về mức 3,941 tỷ đồng và báo lỗ 26 tỷ đồng, trong khi cùng kỳ lãi 167 tỷ đồng.

Mirae Asset dự phóng sản lượng của HT1 sẽ hồi phục dần trong nửa cuối năm 2023, tương ứng với sản lượng xi măng cả năm đạt 5.8 triệu tấn, giảm 12% so với cùng kỳ. Doanh thu và lãi ròng dự phóng lần lượt đạt 7,639 tỷ đồng (giảm 14% so với cùng kỳ) và 108.5 tỷ đồng (giảm 58%).

Sang năm 2024, nhóm phân tích kỳ vọng giá than sẽ dần trở về mức dưới 2.5 triệu đồng/tấn cũng như sự phục hồi dần của thị trường xây dựng sẽ thúc đẩy lợi nhuận của HT1 quay trở lại. Cụ thể, ước sản lượng tăng 8% lên 6.23 triệu tấn, tương đương mức 85% hiệu suất hiệu dụng (so với ước tính 79% năm 2023); doanh thu ước đạt 8,011 tỷ đồng (tăng gần 5%), lãi ròng dự kiến phục hồi mạnh mẽ lên mức 325 tỷ đồng (tăng 264%) nhờ chi phí đầu vào giảm mạnh.

Mirae Asset đánh giá HT1 sở hữu cơ cấu tài chính lành mạnh và không có nợ dài hạn, nhưng trong thị trường bất động sản chưa thực sự hồi phục, Công ty vẫn đối diện với rủi ro thanh khoản trong ngắn hạn. Do đó, nhóm phân tích khuyến nghị nắm giữ cổ phiếu HT1 với giá mục tiêu 14,500 đồng/cp.

Xem thêm tại đây

Cổ phiếu BCM khả quan với giá mục tiêu 78,813 đồng/cp

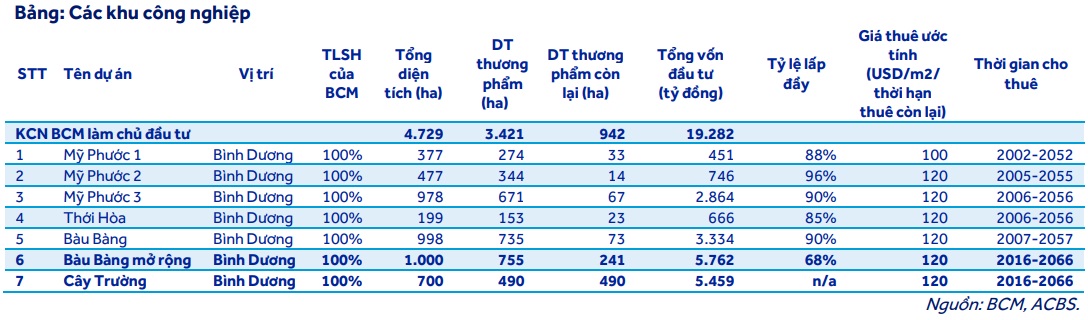

Theo CTCK ACB (ACBS), phần lớn quỹ đất của Tổng Công ty Đầu tư và Phát triển Công nghiệp – CTCP (Becamex IDC, HOSE: BCM) nằm ở tỉnh Bình Dương, do đó tăng trưởng của BCM sẽ gắn liền với sự phát triển của tỉnh Bình Dương.

Hiện, tổng vốn FDI cấp mới vào Bình Dương đang có dấu hiệu suy giảm sau khi đạt đỉnh vào năm 2015. Nhưng trong dài hạn, phân khúc bất động sản công nghiệp vẫn có thể đạt được sự tăng trưởng ổn định và bền vững nhờ triển vọng Trung Quốc +1 và các hiệp định thương mại tự do mà Việt Nam tích cực ký kết với các đối tác chiến lược trong giai đoạn vừa qua. Ngoài ra, quỹ đất công nghiệp hạn chế, nhu cầu thuê vẫn tăng trưởng, ACBS kỳ vọng tỷ lệ lấp đầy sẽ ổn định và giá thuê trung bình sẽ tăng nhẹ trong những năm tới.

6 tháng đầu năm 2023, BCM ghi nhận kết quả kinh doanh kém khả quan do thị trường bất động sản dân dụng gặp nhiều khó khăn nhưng ACBS kỳ vọng doanh thu BCM tăng 39% so với cùng kỳ, đạt 9,068 tỷ đồng trong cả năm 2023; lãi ròng tăng 28% lên 2,187 tỷ đồng.

Hỗ trợ cho dự phóng này là giao dịch chuyển nhượng 18.9 ha với giá trị hợp đồng là 242 triệu USD tại Thành phố mới Bình Dương (TPMBD) cho CapitaLand, ghi nhận lợi nhuận gộp khoảng 2,400 tỷ đồng. ACBS cho rằng BCM sẽ tiếp tục bán các lô đất tại TPMBD cho các chủ đầu tư thứ cấp trong những năm tới, từ đó, lãi ròng sẽ duy trì được tốc độ tăng trưởng kép 8%/năm trong giai đoạn 2023-2025.

Với tiềm năng tăng trưởng trên, ACBS đưa ra khuyến nghị khả quan cho cổ phiếu BCM với giá mục tiêu 78,813 đồng/cp.

Xem thêm tại đây

Mua cổ phiếu HSG với giá mục tiêu 24,700 đồng/cp

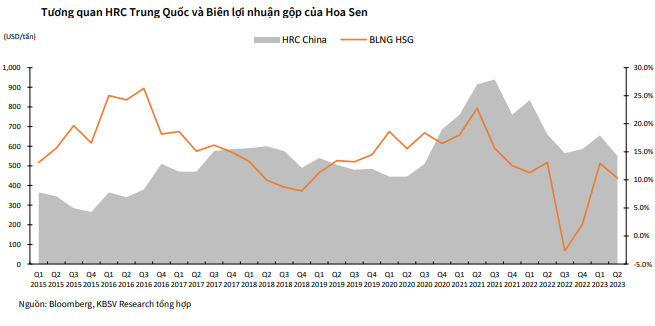

Trong bối cảnh tiêu thụ nội địa phần nào có tín hiệu phục hồi tích cực, CTCK KB Việt Nam (KBSV) kỳ vọng tổng sản lượng tiêu thụ tôn mạ, ống thép nội địa của CTCP Tập đoàn Hoa Sen (HOSE: HSG) tăng trở lại mức 71,000 tấn/tháng từ quý 4/2023. Ngoài ra, kênh xuất khẩu có thể duy trì tốc độ tăng trưởng ổn định nhờ tập khách hàng rộng khắp và giá bán cạnh tranh hơn so với giá bán của thị trường Mỹ và EU.

Với hệ thống phân phối rộng khắp gồm hơn 500 chi nhánh, cửa hàng và Hoa Sen Home trên toàn quốc, trải dài từ Bắc vào Nam sẽ tạo ưu thế trong việc bán hàng. Mặt khác, HSG sẽ có khả năng hồi phục nhanh hơn so với các đối thủ khác trong thị trường tôn mạ, ống thép nhờ nắm giữ thị phần đứng đầu cả nước và các nhà sản xuất.

KBSV nhận thấy, việc giá HRC liên duy trì mức nền thấp liên tục trong thời gian dài từ giữa năm 2022 sẽ là cơ hội tốt cho các doanh nghiệp sản xuất thép gia tăng nhập nguyên vật liệu ở mức giá thấp, giúp cải thiện biên lãi gộp khi giá bán các sản phẩm thép và tôn mạ tăng trở lại. Do đó, kỳ vọng biên lãi gộp nội địa của HSG có thể được hưởng lợi nhờ mức nền giá HRC thấp, cải thiện trên mức 15% kể từ quý 3/2023 (tức là quý 4 niên độ 2022-2023 của HSG).

Dựa trên những triển vọng về hoạt động kinh doanh cũng như giả định về sản lượng tiêu thụ, KBSV đưa ra khuyến nghị mua cổ phiếu HSG với giá mục tiêu 24,700 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thế Mạnh

FILI

|