|

Vì sao công ty tài chính thua lỗ, cơ hội nào để vực dậy vào cuối năm?

Sau khi dịch COVID-19 ảnh hưởng lên thu nhập của người dân, đi kèm với tình hình kinh tế chưa kịp hồi phục trong nửa đầu năm 2023, đã tác động tiêu cực lên tình hình hoạt động kinh doanh của các công ty tài chính.

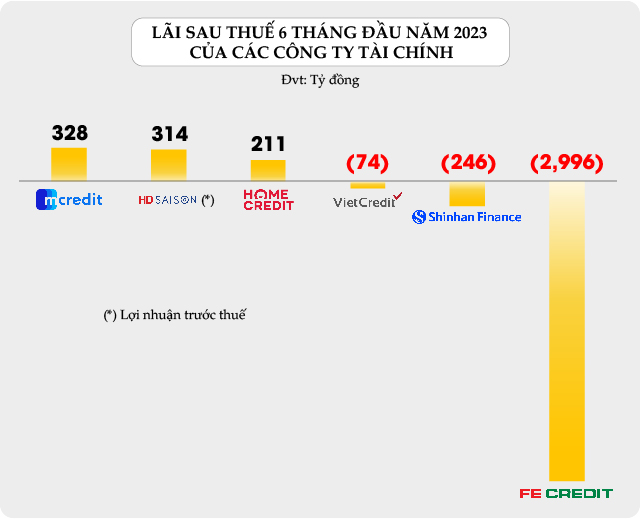

Nửa đầu năm 2023, Công ty TNHH Tài chính tiêu dùng MB Shinsei (Mcredit) đạt 328 tỷ đồng lợi nhuận sau thuế, giảm 32% so cùng kỳ năm trước. Vốn chủ sở hữu tại thời điểm 30/06/2023 đạt 3,152 tỷ đồng. Tỷ suất lợi nhuận sau thuế/vốn chủ sở hữu (ROE) đạt 21.92%.

Trong khi đó, Công ty TNHH MTV Home Credit Việt Nam ghi nhận lợi nhuận sau thuế gần 211.5 tỷ đồng. Vốn chủ sở hữu 6,572 tỷ đồng tính đến 30/06/2023, tỷ suất lợi nhuận sau thuế/vốn chủ sở hữu (ROE) đạt 3.22%.

Tương tự cho trường hợp của Công ty tài chính TNHH HD Saison, tổng thu nhập hoạt động của công ty này trong 6 tháng đầu năm tăng 8.2% so với cùng kỳ năm trước, lợi nhuận trước thuế chỉ đạt 314 tỷ đồng, bằng một nửa so với con số của cùng kỳ năm 2022.

Là công ty tài chính duy nhất giao dịch trên sàn chứng khoán, BCTC soát xét của Công Ty Tài chính Cổ phần Tín Việt (VietCredit, UPCoM: TIN) cho thấy khoản lỗ trước thuế gần 74 tỷ đồng trong 6 tháng đầu năm, trong khi báo cáo tự lập có lãi hơn 17 tỷ đồng.

So với BCTC tự lập, thu nhập lãi thuần giảm 16%, từ 582 tỷ đồng xuống còn 488 tỷ đồng. Vì vậy, thu nhập không đủ bù đắp chi phí hoạt động và chi phí dự phòng rủi ro tín dụng khiến TIN chuyển từ lãi trước thuế hơn 17 tỷ đồng sang lỗ gần 74 tỷ đồng trong 6 tháng đầu năm sau soát xét.

Theo giải trình của TIN, nguyên nhân gây ra khoản chênh lệch thu nhập lãi thuần chủ yếu do Công ty điều chỉnh phân bổ một số loại phí phát sinh từ hoạt động cấp tín dụng thông qua thẻ tín dụng, thay vì ghi nhận một lần tại thời điểm phát sinh như nhiều loại doanh thu phí khác.

Công ty tài chính TNHH MTV Shinhan Việt Nam (Shinhan Finance) công bố lỗ hơn 246 tỷ đồng trong nửa đầu năm 2023, trong khi cùng kỳ có lãi gần 93 tỷ đồng. Vốn chủ sỡ hữu tại thời điểm 30/06/2023 đạt 2,666 tỷ đồng. Tỷ suất lợi nhuận sau thuế/vốn chủ sở hữu (ROE) cũng âm 17.65%.

Kết quả thua lỗ cũng diễn ra tại công ty tài chính có quy mô lớn nhất hệ thống. Công ty Tài chính TNHH Ngân hàng Việt Nam Thịnh Vượng SMBC (FE Credit) ghi nhận lỗ trong 6 tháng đầu năm 2023 là 2,996 tỷ đồng, trong khi cùng kỳ lãi 144 tỷ đồng. Tỷ suất lợi nhuận sau thuế trên vốn chủ sở hữu (ROE) theo đó chuyển từ dương 0.9% sang âm 29.23%.

Vì sao kết quả kinh doanh sụt giảm?

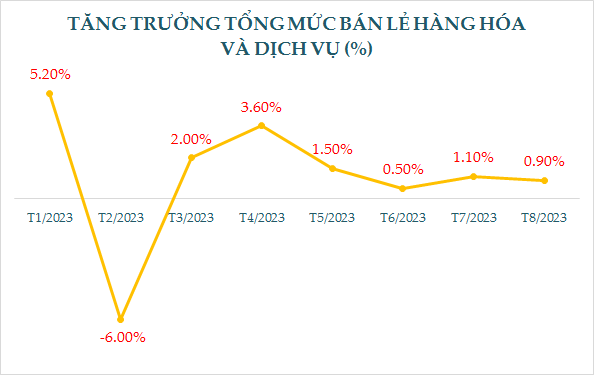

PGS.TS. Đinh Trọng Thịnh – Chuyên gia kinh tế đánh giá tình hình kết quả kinh doanh kém khả quan của các công ty tài chính ảnh hưởng một phần từ tiêu dùng trong 6 tháng đầu năm giảm dần. Tổng mức bán lẻ hàng hóa và dịch vụ tiêu dùng vẫn tăng so với năm 2022, nhưng mức tăng giảm dần.

(*) Tăng trưởng tháng sau so với tháng trước

Nguồn: Tổng Cục Thống kê

|

Như vậy có nghĩa là nhu cầu tiêu dùng của người dân không tăng trưởng như mong muốn. Vì thế với các chính sách kích cầu tiêu dùng của Chính phủ (hạ thuế VAT cho đến giảm 36 loại phí và các chi phí khác…), giá hàng hóa trong tháng 7-8 đang giảm, điều này sẽ kích thích tiêu dùng. Khi nhu cầu tiêu dùng của người dân tăng lên, thì mới nghĩ đến việc đi vay để chi tiêu.

Thêm vào đó, thực tế trong 6 tháng đầu năm sản xuất kinh doanh cũng trì trệ, làm cho thu nhập của người dân không ổn định. Do đó, việc tăng cường tích trữ, giảm tiêu dùng trở thành xu hướng chủ đạo trong nửa đầu năm. Rõ ràng, khi nhu cầu tiêu dùng giảm thì vay tiêu dùng giảm.

Ông Thịnh cho rằng, bản thân các công ty tài chính cũng e dè hơn, bởi vì hầu hết cho vay của công ty tài chính là cho vay tiêu dùng cá nhân, tín chấp chứ không phải thế chấp. Khi cho vay tín chấp trong lúc thu nhập của người đi vay bấp bênh thì bản thân công ty tài chính cũng sẽ có rủi ro. Vì thế, các công ty tài chính cũng sẽ cho vay chặt chẽ hơn, dẫn đến tăng trưởng tín dụng tiêu dùng giảm tác động lên lợi nhuận giảm.

TS. Nguyễn Hữu Huân – Giảng viên Trường Đại học Kinh tế TPHCM giải thích thêm, do bây giờ sức cầu của toàn bộ nền kinh tế yếu nên người dân cũng không có nhu cầu vay tiêu dùng. Do đó, khi có tiền người dân sẽ có xu hướng tiết kiệm hơn là chi tiêu, tỷ lệ thất nghiệp cũng tăng, rõ ràng việc tiết kiệm được ưu tiên hơn là tích cực tiêu dùng như thời gian trước, dẫn đến khoản lỗ của các công ty tài chính.

Bên cạnh đó, các khoản vay của năm trước có mức độ rủi ro cao, bây giờ chuyển thành nợ xấu. Việc tăng cường hạn chế việc thu hồi nợ của công ty tài chính, trước đây một số công ty tài chính thu hồi nợ kiểu “xã hội đen”, thời gian qua Chính phủ cũng đã có chính sách để kiểm soát lại, dẫn đến khả năng thu hồi nợ giảm, kéo theo tỷ lệ nợ xấu tăng cao. Những việc này góp thêm phần thua lỗ cho công ty tài chính.

Cơ hội để tín dụng tiêu dùng tăng lên?

TS. Nguyễn Hữu Huân đánh giá “từ nay đến cuối năm, các công ty tài chính sẽ khó phục hồi ngay, nếu có hồi phục thì phải đợi đến năm sau. Năm 2023 là năm khó khăn của cho vay tiêu dùng, ngành ngân hàng và cả hệ thống tài chính, vì tăng trưởng tín dụng chững lại, cho thấy sức cầu tín dụng thấp, khả năng cao là đến cuối năm có thể còn lỗ thêm”.

Ở phía ngược lại, góc nhìn khả quan hơn, PGS.TS. Đinh Trọng Thịnh lại cho rằng từ nay đến cuối năm, tín dụng tiêu dùng sẽ khá lên, bởi vì mức tăng trưởng chỉ tiêu tổng mức bán lẻ hàng hóa và dịch vụ cuối tháng 7-8 đã tăng lên 7.6% so với cùng kỳ năm trước. Với đà giá hàng hóa giảm, tiêu dùng tăng, thì sản xuất kinh doanh sẽ có cơ hội tăng trưởng tốt. Thêm vào đó, các doanh nghiệp đang cần tuyển dụng lớn, việc làm đang nhiều, sẽ kích thích cầu tiêu dùng tăng lên. Đây là cơ hội để tín dụng tiêu dùng tăng.

Về phía công ty tài chính, ông Đàm Thế Thái – Phó Tổng Giám đốc HD Saison đánh giá sẽ có sự xoay chiều tích cực nhẹ, nhưng để phản ánh trọn vẹn, thì phải đến tháng 9 sức mua mới rõ nét, cho thấy niềm tin sức mua trở lại.

Trước đây, nhiều hội nhóm bùng nợ ngân hàng và công ty tài chính, ảnh hưởng rất lớn đến công tác thu hồi nợ, cao điểm là trong đầu quý 2. Tuy nhiên, từ giữa tháng 6, hoạt động thu hồi nợ đã quay trở lại mức độ cơ bản. Ông Thái cho rằng hội nhóm bùng nợ xuất phát từ một bộ phận nhóm khách hàng nhỏ vay qua app, việc này chỉ là hiện tượng bất thường xảy ra, không kéo dài, do đó, trong thời gian sắp tới việc thu hồi nợ sẽ tích cực hơn.

Cát Lam

FILI

|