|

Bancassurance của các nhà băng đã qua thời hoàng kim?

Khó khăn chồng chất khó khăn khiến lợi nhuận nhà băng thu nhỏ trong nửa đầu năm 2023. Không chỉ nguồn thu chính chững lại do nhu cầu tín dụng suy yếu, thu từ bancassurance - vốn được xem là “con gà đẻ trứng vàng” cho các nhà băng - cũng dần mất vị thế trước những thông tin tiêu cực về bảo hiểm thời gian qua.

Mùa “thất bát” của bancassurance

Đến cuối tháng 6/2023, tín dụng mới chỉ tăng 4.73% so với cuối năm 2022, bằng một nửa mức tăng trưởng của cùng kỳ năm trước. Nhu cầu tín dụng suy yếu khiến thu nhập từ lãi, đóng vai trò là nguồn thu chính của ngân hàng, cũng kém khả quan.

Nhìn chung, hoạt động bancassurance tại các ngân hàng TMCP thường được triển khai nhiều dưới hình thức bán chéo qua kênh tín dụng. Do đó, khi nhu cầu tín dụng suy yếu, doanh thu bancassurance cũng bị ảnh hưởng theo. Ngoài ra, một số ngân hàng cũng đang mở rộng hoạt động bán bảo hiểm thông qua khách gửi tiền, nhưng điều này cũng chưa hiệu quả trong thời gian vừa qua, do tốc độ tăng tiền gửi còn chậm.

Không dừng lại ở đó, thu nhập từ dịch vụ được xem là trụ cột chính trong thu nhập phi tín dụng mà ngân hàng đang hướng đến để bù đắp sự phụ thuộc vào nguồn thu từ lãi cũng bị “vô hiệu hóa”. Thu từ phí thông qua bancassurance - một trong những nguồn chiếm tỷ trọng cao trong cấu phần này - đã suy giảm mạnh sau khi vấp phải nhiều phản ánh khách hàng bị ép buộc mua bảo hiểm mới được cho vay hay ngân hàng bán bảo hiểm nhân thọ đội lốt “tiết kiệm đầu tư”, gây nên cái nhìn tiêu cực về mảng kinh doanh bảo hiểm của ngân hàng.

Theo Bộ Tài chính, trong 4 tháng đầu năm 2023, đã có đến 350 đơn tố cáo liên quan đến bancassurance. Ngay sau khi nhận được thông tin và các đơn thư phản ánh, khiếu nại của người dân, Bộ Tài chính đã thực hiện hàng loạt giải pháp nhằm chấn chỉnh hoạt động của thị trường bảo hiểm.

Cụ thể, Bộ đã ban hành các công văn chấn chỉnh hoạt động bán bảo hiểm qua ngân hàng của các doanh nghiệp và yêu cầu các doanh nghiệp bảo hiểm tăng cường kiểm tra, giám sát việc thực hiện hợp đồng đại lý bảo hiểm đối với các ngân hàng, nghiêm túc tuân thủ quy định tại Luật Kinh doanh bảo hiểm về việc không được ép buộc các tổ chức, cá nhân mua bảo hiểm dưới mọi hình thức.

Bộ Tài chính cũng thiết lập đường dây nóng để tiếp nhận và xử lý các thông tin phản ánh liên quan đến bán sản phẩm bảo hiểm qua tổ chức tín dụng.

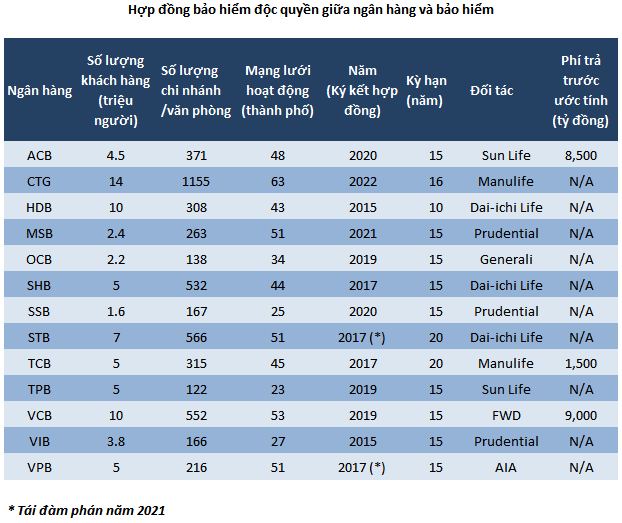

Bancassurance là việc ngân hàng phân phối các sản phẩm của công ty bảo hiểm cho khách hàng của mình. Hiện hầu hết các ngân hàng đều ký hợp đồng độc quyền với công ty bảo hiểm. Tuy nhiên, chỉ một số ít nhà băng “mạnh dạn” công khai thu nhập từ mảng kinh doanh bảo hiểm này trong phần thuyết minh báo cáo tài chính.

Cụ thể, dữ liệu từ VietstockFinance cho thấy, trong số 27 ngân hàng công bố báo cáo tài chính soát xét bán niên 2023, chỉ có 7 ngân hàng thuyết minh về thu nhập từ bảo hiểm là MBB, VPB, STB, VIB, TCB, TPB và SSB.

Nguồn: VietstockFinance

|

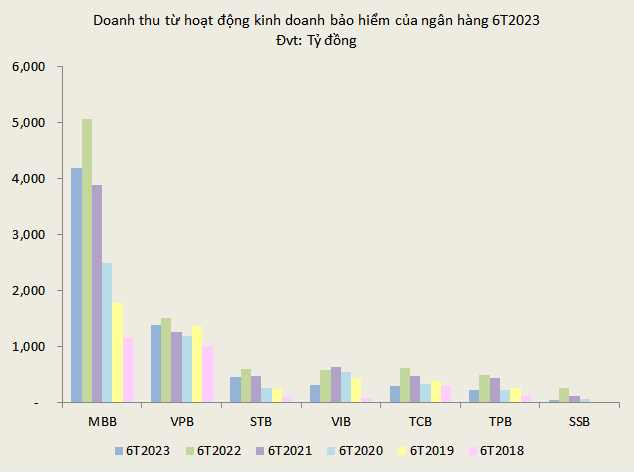

Xét về quy mô, dù chưa có thỏa thuận độc quyền phân phối bảo hiểm nào nhưng MBB dẫn đầu về số thu từ bảo hiểm nửa đầu năm 2023 với thu nhập gần 4,195 tỷ đồng, giảm 17% so với cùng kỳ năm 2022. Thu nhập từ mảng kinh doanh và dịch vụ bảo hiểm chiếm 68% tổng thu nhập dịch vụ của MBB. Kết quả này có được là nhờ MBB trực tiếp sở hữu 2 công ty bảo hiểm là MIC (MB sở hữu 68.37%) và MB Ageas Life (61%), trong cả phân khúc nhân thọ và phi nhân thọ.

Giữ ngôi vị á quân về thu lãi từ kênh bảo hiểm chính là VPBank với 1,385 tỷ đồng, giảm 8% so với cùng kỳ năm 2022, đồng thời chiếm hơn 32% tổng thu từ mảng dịch vụ của ngân hàng.

Nguồn: VietstockFinance

|

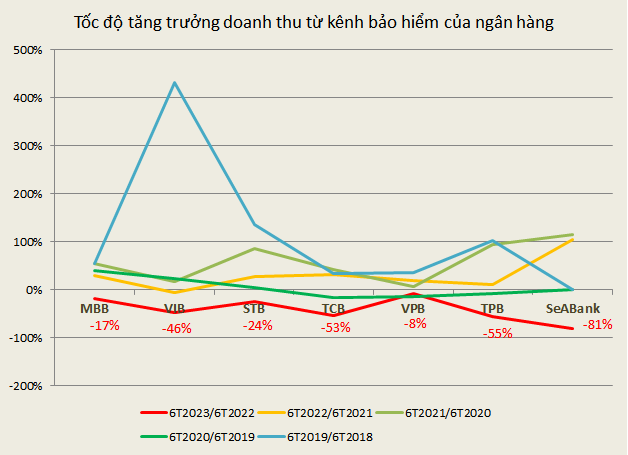

Xét về tốc độ tăng trưởng, cả 7 nhà băng đều ghi nhận doanh thu phí bảo hiểm giảm so với cùng kỳ năm trước, trong đó TPBank và SeABank có mức giảm mạnh nhất. Nửa đầu năm nay, thu phí dịch vụ kinh doanh, dịch vụ bảo hiểm và tư vấn của SeABank còn vỏn vẹn hơn 46 tỷ đồng, giảm 81% so với cùng kỳ năm 2022. Tương tự, thu từ hoa hồng bảo hiểm của TPBank cũng giảm 55%, từ mức 494 tỷ đồng nửa đầu năm 2022 xuống còn 224 tỷ đồng.

Không nằm ngoài xu hướng thị trường chung, Techcombank cũng ghi nhận doanh thu bảo hiểm sụt giảm còn hơn 290 tỷ đồng, giảm 53% so với cùng kỳ năm trước.

Trong 6 tháng đầu năm 2023, thu nhập từ kênh bảo hiểm của Techcombank chỉ chiếm hơn 7% trong tổng thu nhập dịch vụ vì vào năm 2017, TCB ký hợp đồng bancassurance độc quyền (thời hạn 15 năm) với Manulife. Phí trả trước khoảng 1.5 ngàn tỷ đồng - khá thấp so với các thỏa thuận được ký trong thời gian gần đây. Vì thế, TCB được kỳ vọng sẽ tái đàm phán với mức phí trả trước cao hơn.

Khó đảo ngược tình thế trong năm nay?

Chuyên gia VNDirect đánh giá, các ngân hàng đã đạt mức tăng trưởng thu nhập từ phí đáng kể qua hoạt động bancassurance trong giai đoạn 2020 - 2022, khi các công ty bảo hiểm đẩy mạnh bán hàng qua kênh ngân hàng. Tuy nhiên, thu nhập bancassurance của các ngân hàng sẽ giảm vào năm 2023 do kinh tế suy yếu ảnh hưởng đến thu nhập người dân, cũng như nhu cầu đối với các sản phẩm bảo hiểm và sự giám sát chặt chẽ hơn từ cơ quan quản lý xung quanh các hoạt động bancassurance.

Chuyên gia VCBS đánh giá việc đẩy mạnh thanh, kiểm tra việc ngân hàng ép khách mua bảo hiểm có thể sẽ khiến hoạt động bán chéo bảo hiểm của ngân hàng gặp khó khăn hơn các năm trước.

Trong khi đó, theo chuyên gia BVSC, dù những lùm xùm về bán bảo hiểm qua kênh ngân hàng đã tác động xấu tới hoạt động này ở hầu hết các ngân hàng trong thời gian qua, BVSC vẫn cho rằng kênh bán hàng này sẽ có sự hồi phục trong thời gian tới, do bảo hiểm là sản phẩm cần thiết nhưng mức thâm nhập bảo hiểm ở Việt Nam còn tương đối thấp cũng như ngân hàng đã và đang có những sự điều chỉnh hoạt động để đáp ứng nhu cầu và niềm tin của khách hàng.

Khang Di

FILI

|