|

Bloomberg: Núi nợ 9,000 tỷ USD của Trung Quốc ngày càng đáng ngại hơn

Trung Quốc đang cố gắng ngăn chặn rủi ro từ núi nợ 9 ngàn tỷ USD của các chính quyền địa phương, nhưng lại không muốn tung ra gói cứu trợ quy mô lớn. Nếu vậy, chặng đường sắp tới của Trung Quốc sẽ vô cùng gian nan.

Để giải quyết nợ nần, các tỉnh và thành phố sẽ cần phải giảm bớt chi tiêu và tái cấu trúc nợ và quan trọng hơn, họ phải làm điều đó mà không gây tác động quá tiêu cực tới nền kinh tế. Nếu thất bại, đất nước tỷ dân sẽ rơi vào trạng thái bất ổn kéo dài.

Chính các công ty huy động vốn cho chính quyền địa phương (LGFV) đã dẫn tới tình trạng tiến thoái lưỡng nan hiện tại của Trung Quốc. Đây các công ty được thành lập ở khắp Trung Quốc để đi huy động vốn thay cho chính quyền tỉnh và thành phố.

Theo kế hoạch trước đó của Trung Quốc, các công ty LGFV phải kinh doanh có lãi và họ sẽ tự trả nợ mà không cần tới nguồn tiền từ Chính phủ.

Tuy nhiên, trong cuộc phỏng vấn với các nhân viên ở 6 công ty LGFV ở các tỉnh thành khác nhau, họ đều nói rằng nỗ lực này khó mà thành công, nhất là ở các khu vực nghèo khó. Một vài công ty thậm chí còn không tạo đủ nguồn thu để trả lãi vay. Các ngân hàng không muốn cho vay thêm, nhà đầu tư thì bán tháo trái phiếu của các công ty này.

Về phía các công ty LGFV, họ cắt giảm các khoản thưởng và cảm thấy khó tìm được các dự án đầu tư khả thi, theo lời các nhân viên.

Tình thế tiến thoái lưỡng nan

Nếu chính quyền Trung Quốc không tung gói cứu trợ, gánh nặng trả nợ sẽ “đè nặng lên vai” của các chính quyền địa phương hoặc những ngân hàng được giao nhiệm vụ giảm lãi suất và kéo dài kỳ hạn trả nợ. Ở hai phương án này, các chính quyền địa phương và ngân hàng sẽ khó hỗ trợ tăng trưởng kinh tế.

Đây là một nỗi lo với các nhà đầu tư. Nếu xảy ra tình trạng vỡ nợ với các trái phiếu LGFV, hệ thống tài chính 60 ngàn tỷ USD của Trung Quốc sẽ lung lay và tạo cú sốc cho toàn cầu.

“Biến số quan trọng nhất ảnh hưởng tới tăng trưởng kinh tế của Trung Quốc trong 2 năm tới sẽ là việc tái cấu trúc nợ của chính quyền địa phương”, Logan Wright, Giám đốc bộ phận nghiên cứu thị trường Trung Quốc tại Rhodium Group, chia sẻ. “Sự suy giảm đầu tư của các chính quyền địa phương sẽ gây ra tác động tương tự với cuộc khủng hoảng trên thị trường bất động sản”.

Trung Quốc gỡ rối bằng cách nào?

Đối diện vấn đề, các lãnh đạo Trung Quốc phát tín hiệu sẽ đưa ra động thái để giải quyết rủi ro nợ nần. Cụ thể, họ cho phép các tỉnh Trung Quốc phát hành trái phiếu để huy động 1,000 tỷ Nhân dân tệ (137 tỷ USD) và dùng tiền này để trả nợ của các công ty LGFV, dựa trên nguồn tin thân cận.

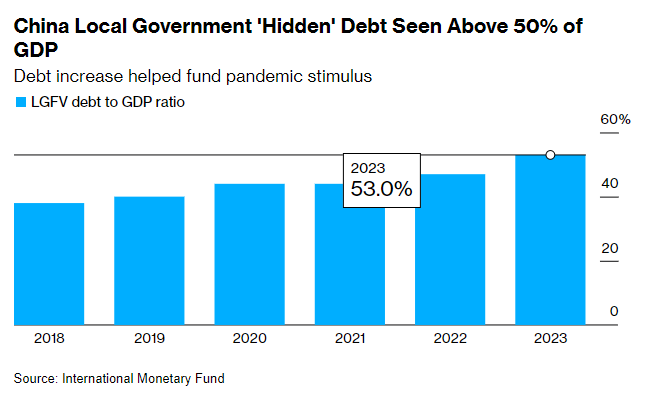

Theo ước tính của Quỹ Tiền tệ Quốc tế (IMF), tổng giá trị khoản nợ của các LGFV lên tới 66 ngàn tỷ Nhân dân tệ, tương đương 9,000 tỷ USD.

Như vậy, con số 137 tỷ USD quá nhỏ so với núi nợ của các công ty LGFV. Tuy nhiên, các chuyên gia kinh tế đánh giá việc Trung Quốc đứng ra hỗ trợ sẽ giúp vực dậy niềm tin vào trái phiếu của các công ty LGFV. Bắc Kinh cũng cân nhắc chỉ đạo Ngân hàng Trung ương (PBoC) cung cấp thanh khoản cho các công ty LGFV đang căng thẳng tài chính nhất, theo tờ Caixin.

Tuy nhiên, hỗ trợ không phải là lựa chọn đầu tiên của Bắc Kinh. Trước đại dịch, họ đã lập ra kế hoạch chuyển tài sản của Chính phủ vào các công ty LGFV và cho phép họ lấn sang các mảng kinh doanh mới. Mục đích là để các doanh nghiệp này tạo đủ nguồn thu để tự trả nợ.

Nợ của chính quyền địa phương tương đương hơn 50% GDP của Trung Quốc

|

Tuy vậy, kế hoạch này có vẻ khó thành công. Bloomberg dẫn lại trường hợp của Trùng Khánh.

Một công ty của chính quyền địa phương Trùng Khánh đã vay hàng tỷ Nhân dân tệ để xây đường xá, ống nước, các nhà máy và nhà ở giá rẻ.

Từ một khu khai thác mỏ, Trùng Khánh đã trở mình thành khu vực phát triển và hàng loạt nhà máy mọc lên để chế biến than đá thành hóa chất. Sản lượng kinh tế ở khu vực này tăng gấp 4 lần trong hơn 1 thập kỷ.

Giống với những nơi khác, công chúng và doanh nghiệp được phép sử dụng miễn phí (hoặc với phí rất rẻ) các cơ sở hạ tầng do công ty LGFV xây dựng. Đây là một phần trong trách nhiệm nâng cao “phúc lợi xã hội” và thúc đẩy tăng trưởng kinh tế của các LGFV.

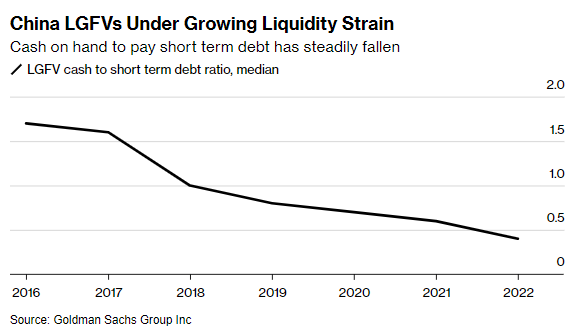

Để giúp công ty LGFV tự chủ tài chính, chính quyền địa phương Trùng Khánh cấp giấy phép để LGFV bán than đá cho các nhà máy. Tuy nhiên, lợi nhuận từ mảng kinh doanh này không đủ để trả lãi vay. Theo báo cáo gần đây nhất, nợ ngắn hạn của công ty LGFV này gấp 6 lần lượng tiền mặt sẵn có.

“Chúng tôi bàn về kế hoạch chuyển đổi Trùng Khánh”, một nhân viên làm việc ở LGFV ở Trùng Khánh. “Nhưng thành thật mà nói, cho đến nay chúng tôi vẫn chưa tìm ra con đường nào để chuyển đổi”.

Tỷ lệ tiền mặt trên nợ ngắn hạn

|

Vai trò quan trọng của các LGFV

Trung Quốc có hàng ngàn công ty LGFV trên khắp đất nước và mục tiêu là để phát triển nền kinh tế ở địa phương. Chỉ trong năm 2022, họ đã bơm hơn 5 ngàn tỷ Nhân dân tệ vào nền kinh tế, theo Rhodium Group.

Các công ty này lấy tiền từ chính quyền địa phương dưới dạng thanh toán cho các cơ sở hạ tầng và trợ cấp. Ngoài ra, họ cũng vay ngân hàng và bán trái phiếu. Nhìn chung, các nhà đầu tư tin tưởng vào những trái phiếu này vì cho rằng có Chính phủ đảm bảo thanh toán.

Mọi thứ vẫn ổn miễn là các ngân hàng sẵn lòng để các công ty LGFV đảo nợ khi đến hạn. Ngoài ra, nền kinh tế Trung Quốc phải tăng trưởng đủ nhanh để các chính quyền địa phương có nguồn thu và sau đó trợ cấp cho công ty LGFV.

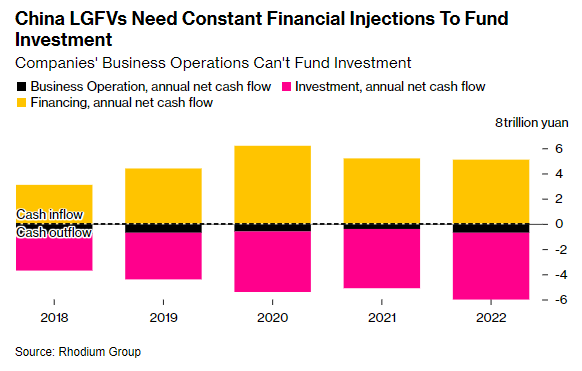

Các công ty LGFV vẫn chi nhiều hơn thu

|

Tuy nhiên, mô hình tài trợ này hiện đang đối mặt với thách thức chưa từng thấy.

Đầu tiên, một lượng nợ kỷ lục của LGFV sắp đến hạn. Kế đó, các chính quyền địa phương, nhất là ở các khu vực nghèo khó, bị giảm nguồn thu trong bối cảnh thị trường bất động sản lao đao trong 2 năm qua.

Cuối cùng là các ngân hàng và nhà đầu tư mất niềm tin vào ý tưởng Bắc Kinh sẽ đứng ra giải cứu nếu một số LGFV mất khả năng trả nợ. Từ đó, ngân hàng và người mua trái phiếu đòi lãi suất cao hơn với các khoản nợ của LGFV. Các công ty LGFV có tài chính yếu kém cũng khó tiếp cận với nguồn tài trợ.

Kế hoạch của Trung Quốc gặp khó

Theo kế hoạch đề ra, Bắc Kinh sẽ giúp các công ty LGFV tự chủ tài chính bằng cách chuyển tài sản Nhà nước cho họ và cho phép họ tham gia vào các mảng kinh doanh mới. Các tài sản này có thể bao gồm khách sạn, mỏ khai khoáng, các địa điểm du lịch và thậm chí là các tiện ích như điện, nước và khí gas.

Chiến lược này hiệu quả ở các khu vực giàu có như Thượng Hải, nhưng lại không phát huy tác dụng ở các khu vực nghèo khó hơn vì họ không đủ nguồn lực cần thiết để làm tài sản sinh lợi.

Goldman Sachs ước tính vào năm 2022, một công ty LGFV thông thường có tỷ lệ tiền mặt trên nợ ngắn hạn thấp hơn 50%.

Tình hình càng trở nên khó khăn hơn kể từ khi Bắc Kinh báo hiệu sẽ không giải cứu chính quyền địa phương. Thế là người mua trái phiếu đòi hỏi lãi suất cao hơn hoặc kỳ hạn ngắn hơn đối với các trái phiếu do LGFV phát hành. Từ đó, làm tăng chi phí trả nợ và áp lực tái tài trợ.

Ở một số khu vực, thị trường trái phiếu đã đóng băng hoàn toàn.

“Tình hình đang rất hỗn loạn tại thời điểm này. Chẳng ai muốn mua trái phiếu của chúng tôi cả”, một kế toán viên làm việc ở công ty LGFV ở miền Tây Trung Quốc cho biết. Mức lương tại công ty đã được giữ nguyên từ năm 2016 và ngày càng nhiều nhân viên nghỉ việc, bà chia sẻ.

Một nhân viên ở công ty LGFV khác cho biết ngân hàng đang đòi lãi suất gần 10% để tái tài trợ các khoản nợ của LGFV.

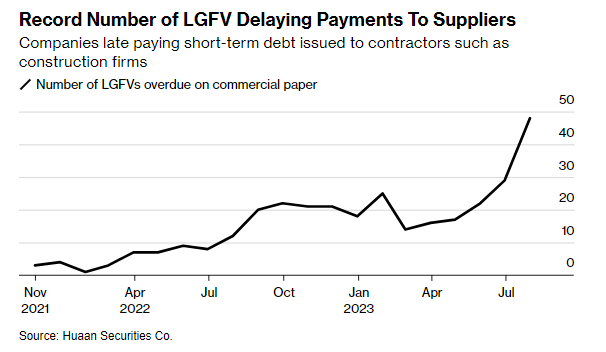

Số lượng LGFV đang trễ hạn thanh toán nợ

|

Nếu cắt giảm lương nhân viên, nền kinh tế địa phương sẽ bị tổn thương. Nhưng nếu các LGFV giảm chi tiêu, Trung Quốc sẽ gặp vấn đề. Có ước tính cho rằng các công ty LGFV tài trợ từ 20% tổng chi tiêu cho cơ sở hạ tầng của Trung Quốc, nhưng cũng có ước tính khác chỉ ra con số tài trợ lên tới 50%.

Hàng loạt LGFV đã trễ hạn thanh toán các khoản nợ với các công ty xây dựng và các ngân hàng ngầm (shadow banks). Từ đó, hàng loạt dự án chưa hoàn tất và nhà đầu tư không nhận được lãi.

Vũ Hạo (Theo Bloomberg)

FILI

|