|

Kỳ vọng mức giá nào cho DBC, PVT và GEG?

Các công ty chứng khoán (CTCK) khuyến nghị mua DBC với kỳ vọng khoản lợi nhuận dự án Parkview sẽ ghi nhận ngay quý 2/2023; mua PVT nhờ mảng vận tải tiếp tục hưởng lợi từ thị trường tàu chở dầu quốc tế và mua GEG với sự hấp dẫn từ mảng năng lượng tái tạo là xu hướng dài hạn trong tương lai.

Mua cổ phiếu DBC với giá mục tiêu là 27,400 đồng/cp

CTCK KB Việt Nam (KBSV) đánh giá 2022 là một năm khó khăn đối với các doanh nghiệp chăn nuôi nói chung và CTCP Tập đoàn Dabaco Việt Nam (HOSE: DBC) nói riêng khi mà chi phí thức ăn chăn nuôi tăng mạnh.

Sang quý 1/2023, do nhu cầu tiêu thụ thức ăn chăn nuôi sụt giảm, cộng thêm diễn biến giá lợn hơi kém khả quan cùng với việc kinh tế phục hồi chậm khiến hoạt động kinh doanh siêu thị và khách sạn của DBC gặp nhiều khó khăn.

Hệ quả, doanh thu giảm gần 18% so với cùng kỳ xuống 2,402 tỷ đồng và thực hiện gần 10% kế hoạch 2023. Công ty báo lỗ sau thuế 320 tỷ đồng, thấp nhất trong vòng 15 năm trở lại đây.

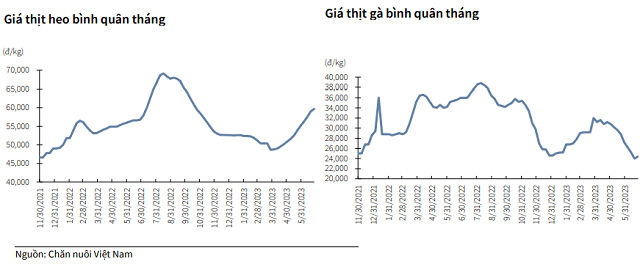

Trong giai đoạn nửa cuối năm 2023, KBSV kỳ vọng giá lợn sẽ tiếp tục xu hướng phục hồi và dao động quanh mức từ 65,000-68,000 đồng/kg, tăng gần 8% so với cùng kỳ nhờ vào việc thịt heo được đưa ra khỏi diện các mặt hàng bình ổn và nguồn cung tiếp tục xu hướng sụt giảm từ đầu năm.

Bên cạnh đó, với việc giá nguyên liệu đầu vào như ngô, đậu tương… thường có xu hướng giảm trong giai đoạn El Nino nhờ lượng mưa được cải thiện cũng như nguồn cung nông sản gia tăng tại các quốc gia xuất khẩu nông sản lớn như Mỹ, Brazil, Argentina. KBSV kỳ vọng chi phí đầu vào của DBC tiếp tục sụt giảm theo xu hướng chung của thế giới.

Đối với dự án bất động sản Parkview, DBC đã hoàn tất các yêu cầu theo các quy định về phòng cháy chữa cháy trong tháng 6/2023. Do đó, khoản lợi nhuận 150 tỷ đồng có thể được ghi nhận ngay trong quý 2 và giúp DBC tránh khỏi việc ghi nhận kết quả kinh doanh âm trong nửa đầu năm 2023.

Cho cả năm 2023, KBSV dự phóng doanh thu của DBC đạt 12,524 tỷ đồng, tăng hơn 8% so với cùng kỳ. Giá bán phục hồi kết hợp chi phí đầu vào tiếp tục hạ nhiệt trong giai đoạn nửa cuối năm sẽ giúp cho biên lợi nhuận gộp cải thiện 2 điểm phần trăm so với mức 8% trong năm 2022. Sau cùng, lợi nhuận sau thuế dự kiến tăng vọt từ hơn 5 tỷ đồng lên hơn 248 tỷ đồng, thực hiện gần 44% kế hoạch năm.

Dựa trên triển vọng kinh doanh và các rủi ro có thể phát sinh, KBSV khuyến nghị mua đối với cổ phiếu DBC và đưa ra mức giá mục tiêu là 27,400 đồng/cp, tương đương với tỷ suất sinh lời 17.85% so với mức giá đóng cửa ngày 05/07.

Tuy nhiên, KBSV cũng chỉ ra hai yếu tố rủi ro chính có thể gây ảnh hưởng đến kết quả định giá và diễn biến giá cổ phiếu DBC bao gồm một là việc chậm ghi nhận doanh thu từ dự án Parkview và diễn biến dịch tả lợn Châu phi phức tạp hơn kỳ vọng.

Xem thêm tại đây

Mua cổ phiếu PVT với giá mục tiêu 26,800 đồng/cp

CTCK MB (MBS) nhận định khai thác thị trường quốc tế sẽ tiếp tục là động lực tăng trưởng chính trong giai đoạn 2023-2025 của Tổng CTCP Vận tải Dầu khí (PVTrans, HOSE: PVT).

Theo đó, số chuyến cho thuê quốc tế của PVT trong năm 2023 dự kiến tăng 22% so với cùng kỳ nhờ đội tàu hoạt động tại thị trường quốc tế tăng 11.4% và tỷ lệ huy động tăng 14%. Ngoài ra, giá cước bình quân neo cao ở đa phần các loại hình vận tải, giúp doanh thu mảng vận tải quốc tế của PVT dự báo tăng 25% và 16% so với cùng kỳ trong giai đoạn 2023-2024.

Năm 2023, PVT đặt kế hoạch đầu tư tàu cho Công ty mẹ với mức đầu tư 164 triệu USD (65% là vốn vay), trong đó hầu hết là dự án chuyển tiếp, bổ sung chủng loại tàu. Tính đến thời điểm hiện tại, PVT đã hoàn thành gần một nửa các kế hoạch đầu tư tàu đặt ra trong năm nay đồng thời linh hoạt trong việc thực hiện các phương án.

MBS cho rằng PVT sẽ mở rộng đội tàu lên 45 tàu trong năm 2023, nâng tổng trọng tải lên 25% so với cùng kỳ từ đó tăng khả năng đáp ứng nhu cầu vận tải dầu trên thị trường quốc tế.

Cho cả năm 2023, MBS dự phóng doanh thu và lợi nhuận sau thuế của PVT sẽ lần lượt đạt 10,145 tỷ đồng, tăng 12% so với cùng kỳ và 1,180 tỷ đồng, tăng 2%, trong đó doanh thu dịch vụ vận tải đạt 7,796 tỷ đồng (tăng gần 15%, chiếm 76.8% tổng doanh thu) dựa trên các giả định sau:

Năm 2024, CTCK này dự phóng doanh thu của PVT tăng với tốc độ chậm hơn (khoảng 9% so với cùng kỳ) từ mức nền cao của năm trước, tuy nhiên vẫn duy trì quan điểm tích cực về thị trường tàu chở dầu do nguồn cung thế giới tiếp tục thu hẹp.

Với những tiềm năng được dự báo, MBS khuyến nghị mua đối với cổ phiếu PVT, giá mục tiêu 26,800 đồng/cp (tiềm năng tăng giá 15.5%, thị suất cổ tức 1.3%).

Mức giá này phản ánh kỳ vọng của MBS về việc lợi nhuận duy trì khả quan trong giai đoạn 2023-2024 so với mức nền cao của năm 2022 do cung tàu chở dầu thế giới tiếp tục thu hẹp trong khi cầu thế giới giữ đà tăng. Các rủi ro chính đối với khuyến nghị bao gồm chi phí lãi vay tăng cao hơn dự kiến, giá cước cho thuê không cao như kỳ vọng và đội tàu mở rộng chậm hơn dự kiến.

Xem thêm tại đây

Mua cổ phiếu GEG với giá mục tiêu 21,594 đồng/cp

Theo CTCK ACB (ACBS), CTCP Điện Gia Lai (HOSE: GEG) hiện đang sở hữu danh mục năng lượng tái tạo đa dạng bao gồm thủy điện, phong điện và điện mặt trời trải dài, phân bổ trên nhiều tỉnh thành của cả nước.

Về thủy điện, doanh nghiệp hiện đang sở hữu 12 nhà máy điện nhỏ (công suất dưới 30 MW), đa số nằm rải rác khắp tỉnh Gia Lai, có tổng công suất đạt 81 MW.

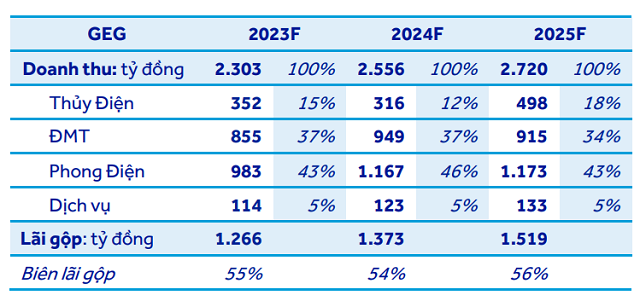

ACBS dự báo sản lượng thủy điện huy động của GEG sẽ sụt giảm mạnh trong chu kỳ hai năm 2023-2024 của El Nino, chỉ đạt lần lượt 266 và 228 triệu kWh, mang lại doanh thu tương ứng lần lượt 352 và 316 tỷ đồng cho Tập đoàn. Trong năm 2025, với kỳ vọng dựa trên sự trở lại của chu kỳ La Nina, sản lượng có thể tăng lên 342 triệu kWh và đem về 498 tỷ đồng doanh thu.

Đối với điện mặt trời (ĐMT), GEG hiện đang sở hữu 5 trang trại ĐMT mặt đất cùng danh mục ĐMT mái nhà nằm trải rộng ở nhiều tỉnh thành, với tổng công suất hơn 290 MWp và tổng mức đầu tư hơn 5,500 tỷ đồng, cung ứng gần 400 triệu kWh, đóng góp trên 800 tỷ đồng doanh thu trung bình mỗi năm về cho Tập đoàn trong giai đoạn 2020-2022.

Ngoài ra, GEG hiện đang phát triển dự án ĐMT Đức Huệ 2 – công suất 49 MWp ở Long An, dự kiến được vận hành thương mại cuối 2023 đầu 2024, nâng tổng công suất ĐMT lên 340 MWp. Với khung giá mới cho các dự án ĐMT chuyển tiếp được công bố hồi đầu năm nay, 1,184.90 đồng/kWh, ACBS dự phóng dự án mới sẽ đóng góp thêm trung bình 72 triệu kWh mỗi năm, đem về 85 tỷ đồng doanh thu cho GEG.

Với phong điện, GEG hiện đang sở hữu 3 nhà máy điện gió, với tổng mức đầu tư hơn 5,500 tỷ đồng tương ứng 130 MW công suất, cung ứng gần 300 triệu kWh và đóng góp gần 700 tỷ đồng doanh thu cho Tập đoàn trong năm 2022.

Tương tự như mảng ĐMT, GEG cũng có 1 dự án điện gió Tân Phú Đông 1 đã được chính thức đóng điện trong tháng 6/2023 cùng với phần công suất còn lại của dự án VPL 1-4.2 MW.

Theo đó, ACBS ước tính dự án mới sẽ cung ứng lần lượt 147, 249 và 252 triệu kWh lên lưới điện quốc gia; đóng góp lần lượt 267 tỷ đồng, 452 tỷ đồng và 458 tỷ đồng doanh thu về cho Tập đoàn trong năm 2023, 2024 và 2025 với biểu phí giá mới ở mức 1,815.9 đồng cho mỗi kWh.

Đối với mảng dịch vụ kỹ thuật và bán hàng hóa, GEG ghi nhận doanh thu từ mảng này đạt 134 tỷ đồng trong năm 2022, gấp gần 10 lần năm 2021 do dịch COVID-19 bùng phát trong cùng năm.

ACBS dự phóng Công ty sẽ ghi nhận lần lượt 114 tỷ đồng, 123 tỷ đồng, và 133 tỷ đồng doanh thu từ mảng này trong năm 2023, 2024 và 2025, do triển vọng ảm đạm trong mảng năng lượng tái tạo trên nền cơ chế giá mới kém hấp dẫn hơn FIT và sẽ dần phục hồi trong dài hạn.

|

Dự phóng kết quả kinh doanh giai đoạn 2023-2025 của GEG

Nguồn: MBS

|

Tuy nhiên, ACBS cũng nhận thấy rủi ro của GEG chủ yếu đến từ các khoản nợ khổng lồ tăng nhanh trong những năm gần đây để tài trợ phát triển các dự án năng lượng tái tạo. Tính đến cuối quý 1/2023, khoản nợ vay của GEG đã lên đến con số 10,010 tỷ đồng, gấp 1.75 lần vốn chủ sở hữu ghi nhận trên BCTC.

Ngoài ra, GEG cũng đối mặt với nguy cơ cắt giảm công suất do dư thừa nguồn cung tại một vài thời điểm. Tuy nhiên, ACBS đánh giá rủi ro này không lớn do chủ trương từ ban đầu của Công ty phân bổ đều các dự án ở nhiều vị trí khác nhau để giảm thiểu tối đa rủi ro này.

Kết luận, ACBS đưa ra khuyến nghị mua đối với cổ phiếu GEG với giá mục tiêu là 21,594 đồng/cp (tổng mức sinh lời kỳ vọng là 19.4%).

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thế Mạnh

FILI

|