|

Tại sao phải xử lý hình sự hành vi thao túng chứng khoán?

Cuối tháng 6 vừa qua Công an Hà Nội đã khởi tố và bắt tạm giam các lãnh đạo của Công ty Chứng khoán APS về tội thao túng thị trường chứng khoán. Chúng ta hiểu thao túng chứng khoán là hành vi sai trái, ảnh hưởng đến thị trường cũng như niềm tin của nhà đầu tư. Tuy nhiên, tại sao các vấn đề này nghiêm trọng đến mức phải cấu thành tội hình sự?

Việc giậm chân mãi ở thị trường cận biên trong những năm qua khiến cho thị trường chứng khoán Việt Nam không thể phát triển tương xứng với tiềm năng của mình. Ảnh: LÊ VŨ

|

Phần lớn nhà đầu tư đều nhìn thị trường chứng khoán như một nơi giao dịch cổ phiếu để kiếm lời. Nơi nào cũng vậy, sẽ có những hành vi giao dịch không công bằng giữa các chủ thể giao dịch. Tuy nhiên, đâu sẽ là lằn ranh của những vi phạm xử phạt hành chính và những vi phạm phải bị xử phạt hình sự? Các sai phạm của những người hành nghề trên thị trường chứng khoán có thể diễn ra ở các mức độ khác nhau. Nhưng các sai phạm ảnh hưởng đến tính minh bạch của thị trường (market integrity) luôn để lại các hậu quả nghiêm trọng, do đó luôn có sự chế tài rất nghiêm khắc của cơ quan quản lý nhà nước để đảm bảo tính răn đe.

|

Khi các hoạt động làm giá diễn ra, giá cả chứng khoán sẽ bị chi phối bởi ý chí cá nhân của một nhóm người. Những cuộc chơi không công bằng giữa các bên như vậy sẽ khiến cho niềm tin của nhà đầu tư bị xói mòn.

|

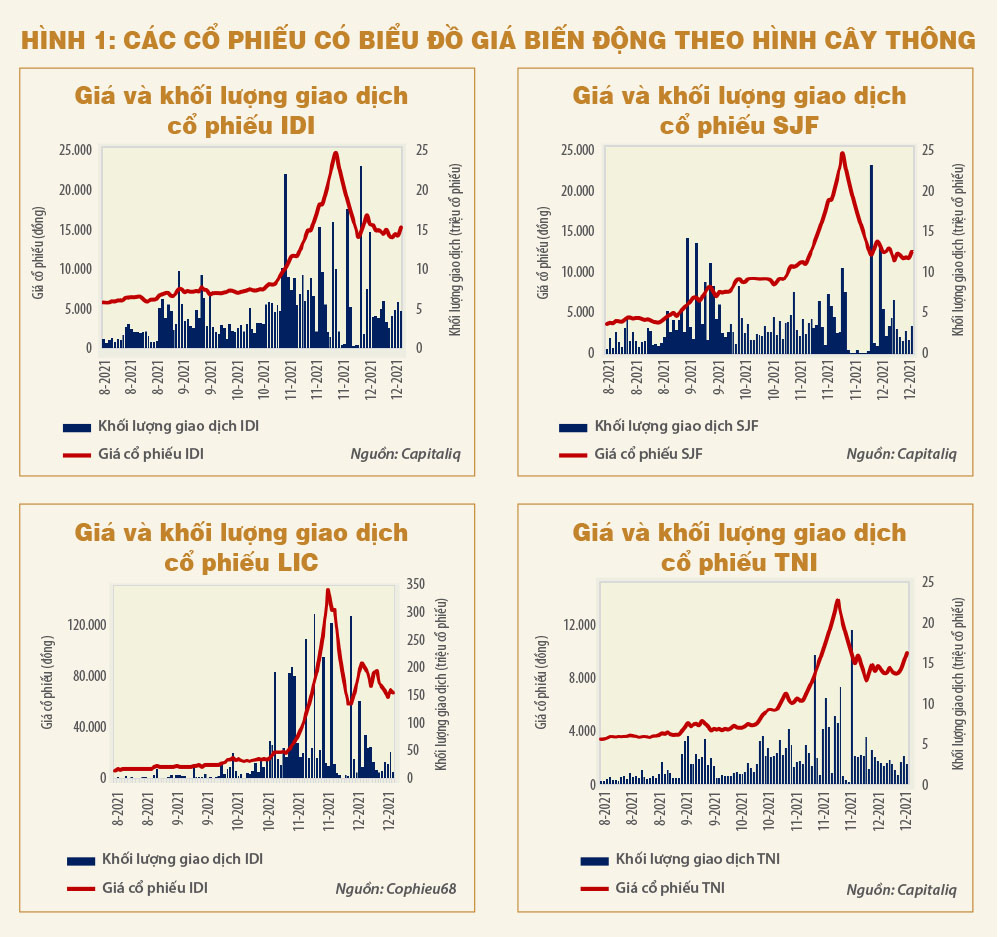

Thao túng thị trường được định nghĩa là các hành động thao túng cơ chế vận hành của thị trường, về giá, khối lượng giao dịch và cả về thao túng thông tin trên thị trường, từ đó khiến cho nhà đầu tư bị dẫn dắt sai dẫn đến các quyết định sai, gây thiệt hại về tài chính. Chúng ta đã thấy qua rất nhiều câu chuyện về thao túng giá cổ phiếu trong quá khứ cho đến gần đây, khi diễn biến giá cổ phiếu theo hình “cây thông”. Nhà đầu tư bị thu hút bởi sự biến động tăng giá trong ngắn hạn, tạo ra bởi đội lái, và khi tham gia vào thì giá bắt đầu đảo chiều và gây ra sự tổn thất cho nhà đầu tư.

Bản chất của thị trường chứng khoán

Thực tế, thị trường chứng khoán ra đời không nhằm mục đích chính để các nhà đầu tư cá nhân và tổ chức mua đi bán lại với mục tiêu kiếm lời, mà nhằm tạo ra một kênh huy động vốn cho doanh nghiệp để giảm thiểu sự phụ thuộc vào hệ thống ngân hàng. Nguồn vốn ngân hàng giữ vai trò áp đảo ở các quốc gia châu Á, xuất phát từ lịch sử hình thành và phát triển của các quốc gia này.

Phần lớn nguồn vốn huy động của hệ thống ngân hàng đến từ tiền gửi ngắn hạn của các cá nhân và hộ gia đình, do đó ngân hàng chỉ phù hợp để cung cấp các nguồn tín dụng ngắn hạn. Trong bối cảnh thị trường chứng khoán chưa có hoặc chưa phát triển đúng chức năng, hệ thống ngân hàng phải gánh vai trò hỗ trợ cả nguồn vốn dài hạn cho thị trường.

Sự phát triển của thị trường chứng khoán đóng vai trò khơi thông dòng vốn cho thị trường với các hoạt động huy động vốn của doanh nghiệp trên thị trường sơ cấp. Doanh nghiệp khi có các cơ hội đầu tư tốt, có thể huy động trực tiếp nguồn vốn trên thị trường sơ cấp của thị trường chứng khoán, thay vì phụ thuộc vào nguồn vốn vay ngân hàng vốn thường yêu cầu các tài sản bảo đảm. Không một quốc gia phát triển nào trên thế giới mà lại không có một thị trường vốn phát triển để hỗ trợ nền kinh tế. Không có thị trường chứng khoán thì chi phí huy động vốn của doanh nghiệp sẽ cao hơn. Một khi chi phí huy động vốn cao, giống như những gì chúng ta thấy ở Việt Nam, sẽ ảnh hưởng rất nhiều đến năng lực cạnh tranh của quốc gia trên thị trường thế giới.

Để hỗ trợ thị trường sơ cấp phát triển, nơi nhà đầu tư sẵn sàng mua cổ phiếu phát hành từ doanh nghiệp, thì thị trường cần được vận hành minh bạch, các nhà đầu tư có thể dễ dàng mua đi bán lại cổ phiếu với giá trị hợp lý. Một thị trường chứng khoán hoạt động minh bạch sẽ phản ánh giá trị hợp lý của cổ phiếu dựa trên tiềm năng của doanh nghiệp trong tương lai. Khi các hoạt động làm giá diễn ra, giá cả chứng khoán sẽ bị chi phối bởi ý chí cá nhân của một nhóm người. Những cuộc chơi không công bằng giữa các bên như vậy sẽ khiến cho niềm tin của nhà đầu tư bị xói mòn.

Thị trường chứng khoán vận hành dựa trên niềm tin

Thị trường chứng khoán, cũng giống như thị trường của bất kỳ loại hàng hóa nào, là nơi niềm tin của người mua và người bán đóng vai trò quan trọng cho việc phát triển bền vững của thị trường. Hoạt động đầu tư, mua bán trên thị trường là mua bán những giá trị vô hình, nên yếu tố niềm tin lại càng đóng vai trò quan trọng. Chính vì niềm tin là yếu tố đóng vai trò quan trọng, và thị trường chứng khoán cũng quá quan trọng đối với sự phát triển của nền kinh tế, nên rất được sự quan tâm quản lý của nhà nước.

Trong các tiêu chuẩn về đạo đức nghề nghiệp đối với người hành nghề chứng khoán, trách nhiệm đối với thị trường đóng vai trò quan trọng nhất. Đó là lý do tại sao các hoạt động thao túng thị trường thường sẽ bị xử phạt rất nặng, không chỉ bởi các tổ chức hành nghề và các hiệp hội, mà còn bởi hệ thống pháp luật.

Việc giậm chân mãi ở thị trường cận biên trong những năm qua khiến cho thị trường chứng khoán Việt Nam không thể phát triển tương xứng với tiềm năng của mình. Ảnh: LÊ VŨ

|

Thị trường chứng khoán Việt Nam bị xếp vào nhóm thị trường cận biên (Frontier market), thấp hơn nhóm thị trường phát triển như Mỹ, Nhật Bản, Tây Âu… và nhóm thị trường đang phát triển như Trung Quốc, Thái Lan, Malaysia… Điều đó ảnh hưởng rất nhiều đến khả năng thu hút dòng vốn quốc tế. Thống kê cho thấy nhóm các thị trường phát triển và đang phát triển đã chiếm lần lượt 80% và 18% tổng lượng vốn toàn cầu. Do đó, việc giậm chân mãi ở thị trường cận biên trong những năm qua khiến cho thị trường chứng khoán Việt Nam không thể phát triển tương xứng với tiềm năng của mình.

Chính các hoạt động thao túng, bao gồm làm giá, tạo cung cầu ảo và các dẫn dắt sai lệch thông tin trên thị trường khiến cho không những niềm tin nhà đầu tư trong nước bị sụt giảm mà còn có tác động tiêu cực lên khả năng thu hút dòng vốn đầu tư quốc tế dài hạn.

Nhiều người hành nghề chứng khoán và nhà đầu tư không am hiểu luật có thể không biết rằng, các thông tin họ đưa lên ở các hội nhóm nhằm mục đích tác động vào ý chí của nhà đầu tư khác có thể cấu thành tội thao túng thị trường. Cả Luật Chứng khoán 2019 và Luật Hình sự 2015 đều quy định rất rõ về các hành vi thao túng thị trường, bao gồm cả việc tung các tin đồn không có cơ sở nhằm dẫn dắt dư luận của các cá nhân. Hành vi này có thể bị phạt tiền từ 500 triệu đồng đến 4 tỉ đồng và thậm chí bị phạt tù từ sáu tháng cho đến bảy năm, tùy mức độ vi phạm.

Một thị trường chứng khoán, muốn phát triển lành mạnh, phải xuất phát từ các hoạt động giám sát thị trường chặt chẽ và chế tài nghiêm khắc để giảm thiểu các cách hành xử sai trái. Thiết kế chế tài hình sự là một cách để củng cố niềm tin thị trường, và đây là thông lệ của thị trường quốc tế nói chung chứ không riêng gì Việt Nam.

Lê Hoài Ân - Nguyễn Hữu Phúc

TBKTSG

|