|

Đầu tư GEX, VNM và PLX có sáng cửa?

Các công ty chứng khoán (CTCK) khuyến nghị mua GEX do Công ty có vị thế vững mạnh trong các mảng kinh doanh và tiềm năng mở rộng lớn trong tương lai; mua VNM với kỳ vọng biên lợi nhuận gộp cải thiện trong nửa cuối 2023; khuyến nghị khả quan PLX dựa vào triển vọng phục hồi mạnh mẽ từ năm 2023 trở đi.

Mua cổ phiếu GEX với giá mục tiêu 24,750 đồng/cp

Trong 3 tháng đầu năm, CTCP Tập đoàn GELEX (HOSE: GEX) ghi nhận doanh thu sụt giảm xuống 6,410 tỷ đồng và lỗ ròng.

CTCK Vietcombank (VCBS) cho biết sự sụt giảm của GEX đến từ hầu hết tất cả các mảng kinh doanh như thiết bị điện, bất động sản, vật liệu xây dựng.

Mảng năng lượng là mảng duy nhất có sự tăng trưởng trong quý 1. Bên cạnh đó, các khoản lỗ tài chính kỳ này cũng là yếu tố gây sụt giảm lớn lợi nhuận của công ty mẹ.

Đánh giá triển vọng của GEX, doanh nghiệp này đang nắm giữ các mảng kinh doanh với vị thế hàng đầu trong ngành vật liệu xây dựng, thiết bị điện, bất động sản. Do đó, VCBS kỳ vọng tình hình kinh doanh khó khăn trong ngắn hạn của GEX sẽ dần được cải thiện và còn nhiều tiềm năng trong dài hạn.

Đối với các khoản đầu tư tài chính đã lỗ trong các quý trước đó được kỳ vọng có lãi trở lại giúp lợi nhuận khả quan hơn trong các quý tới so với mức lợi nhuận âm của quý 1/2023.

Bên cạnh đó, chiến lược thoái vốn một phần mảng năng lượng sẽ giúp GEX có thêm nguồn lực tài chính để thực hiện các thương vụ M&A giúp Công ty chớp cơ hội mở rộng kinh doanh mạnh mẽ trong thời gian tới cũng như xử lý các vấn đề về trái phiếu đã phát hành còn tồn đọng.

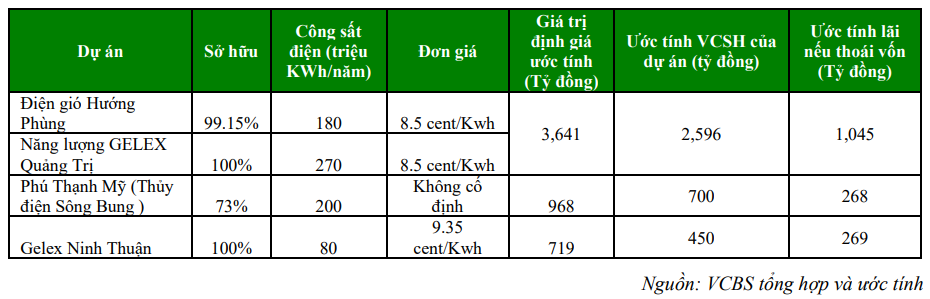

Hiện, GEX đang sở hữu 2 đại dự án điện gió GELEX Quảng Trị và Hướng Phùng với công suất 140 MW, Điện Mặt Trời Ninh Thuận với công suất 50 MW và Thủy Điện Sông Bung công suất 45 MW.

Theo ước tính của VCBS, tổng lợi nhuận nếu thoái toàn bộ 4 dự án năng lượng có thể lên tới hơn 1,500 tỷ đồng.

Trong ngắn hạn, VCBS đánh giá các mảng kinh doanh của GEX còn nhiều khó khăn giữa bối cảnh nhu cầu thị trường sụt giảm mạnh, tuy nhiên doanh nghiệp này sở hữu tập công ty con, công ty liên kết có vị thế lớn tại các ngành còn nhiều tiềm năng trong dài hạn.

Trong đó, VGC sở hữu 11 khu công nghiệp lớn, GEE với vị thế hàng đầu trong mảng thiết bị điện, mảng năng lượng, bất động sản có nhiều câu chuyện tăng trưởng trong thời gian tới.

Bên cạnh đó, áp lực về khả năng thanh khoản của GEX sẽ được giảm do áp lực đáo hạn trái phiếu trong quý 2 và nửa cuối năm 2023 sẽ không còn nhiều do GEX gần như đã tất toán tất cả giá trị cần đáo hạn trong năm. Ngoài ra, Công ty sẽ thu về lượng tiền lớn nếu thoái vốn thành công 1 phần mảng năng lượng. Điều này giúp cho GEX tập trung nguồn lực đầu tư cho các dự án mở rộng sắp tới tốt hơn.

Chính vì vậy, VCBS khuyến nghị mua đối với cổ phiếu GEX với giá mục tiêu là 24,750 đồng/cp.

Xem thêm tại đây

Mua cổ phiếu VNM với giá mục tiêu 84,200 đồng/cp

Theo CTCK Mirae Asset Việt Nam (Mirae Asset), quý 1/2023, CTCP Sữa Việt Nam (Vinamilk, HOSE: VNM) ghi nhận doanh thu thuần hợp nhất 13,918 tỷ đồng, nhích nhẹ so với cùng kỳ, và thực hiện 22% kế hoạch năm.

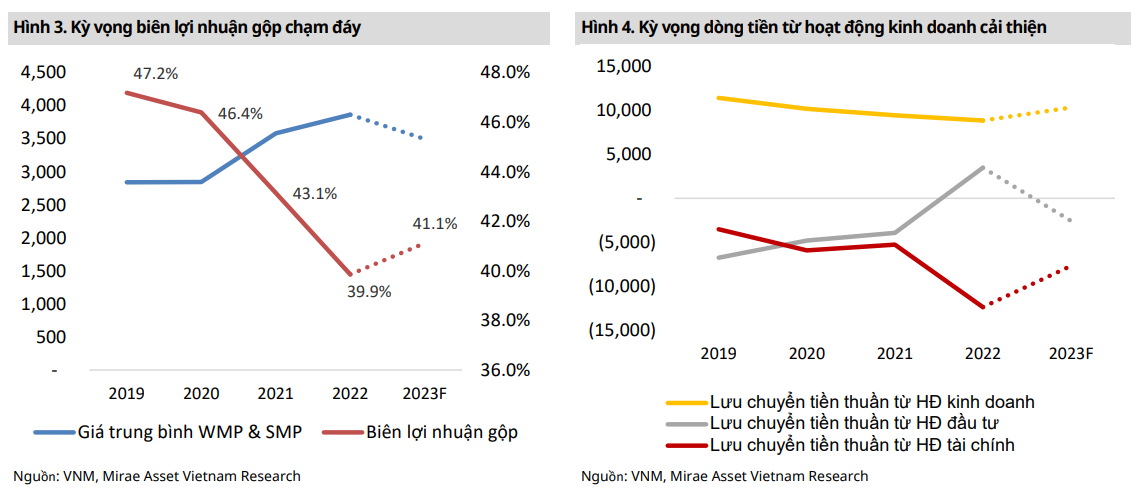

Trong khi các sản phẩm sữa bột và sữa nước đang gặp áp lực cạnh tranh, các sản phẩm sữa chua và sữa đặc tiếp tục ghi nhận mức tăng trưởng doanh thu cao trong quý 1. Biên lợi nhuận gộp duy trì ở mức thấp nhất từ quý 2/2015 với 38.8%.

Ngoài ra, chi phí bán hàng và quản lý tăng mạnh gần 11% so với cùng kỳ nhằm duy trì thị phần đã khiến lợi nhuận sau thuế của VNM giảm gần 17% xuống 1,906 tỷ đồng, qua đó thực hiện hơn 22% kế hoạch lợi nhuận năm.

Điểm lại những nội dung chính được đề cập tại ĐHĐCĐ thường niên năm 2023 tổ chức ngày 25/04, VNM dự kiến tổng doanh thu và lợi nhuận ròng đạt lần lượt 63,380 tỷ đồng, tăng gần 6% so với cùng kỳ; và 8,622 tỷ đồng, tăng nhẹ 1%. Ngoài ra, Công ty cũng nhắc đến kế hoạch tối đa hóa doanh thu trong mùa cao điểm quý 2 và quý 3 sắp tới.

Bên cạnh đó, VNM đã chốt hợp đồng sữa nguyên vật liệu đến tháng 8/2023. Với việc bắt đầu sử dụng nguyên liệu tồn kho chi phí thấp so với cùng kỳ từ quý 2, Công ty kỳ vọng biên lợi nhuận gộp sẽ cải thiện đáng kể từ quý 3/203.

Trong nửa đầu năm 2023, VNM đã ký thành công nhiều hợp đồng xuất khẩu lớn với tổng trị giá 100 triệu USD, chủ yếu là sữa bột trẻ em sang thị trường Trung Đông. Công ty cũng lên kế hoạch thu về hơn 200 triệu USD trong 2023.

Cập nhật các dự án, đối với dự án trang trại Lao-Jagro, hiện trang trại có hơn 1,000 con bò được nhập khẩu từ Mỹ (kế hoạch giai đoạn 1 là 24,000 con), VNM dự kiến nhập thêm 7,000 con trong năm 2023.

Tại dự án bò thịt Sojitz, đã được khởi công vào tháng 3/2023 và sẽ đi vào hoạt động sau hai năm. Cón với dự án nhà máy sữa Hưng Yên, dự kiến sẽ đi vào vận hành năm 2025 nhưng vẫn chưa khởi công.

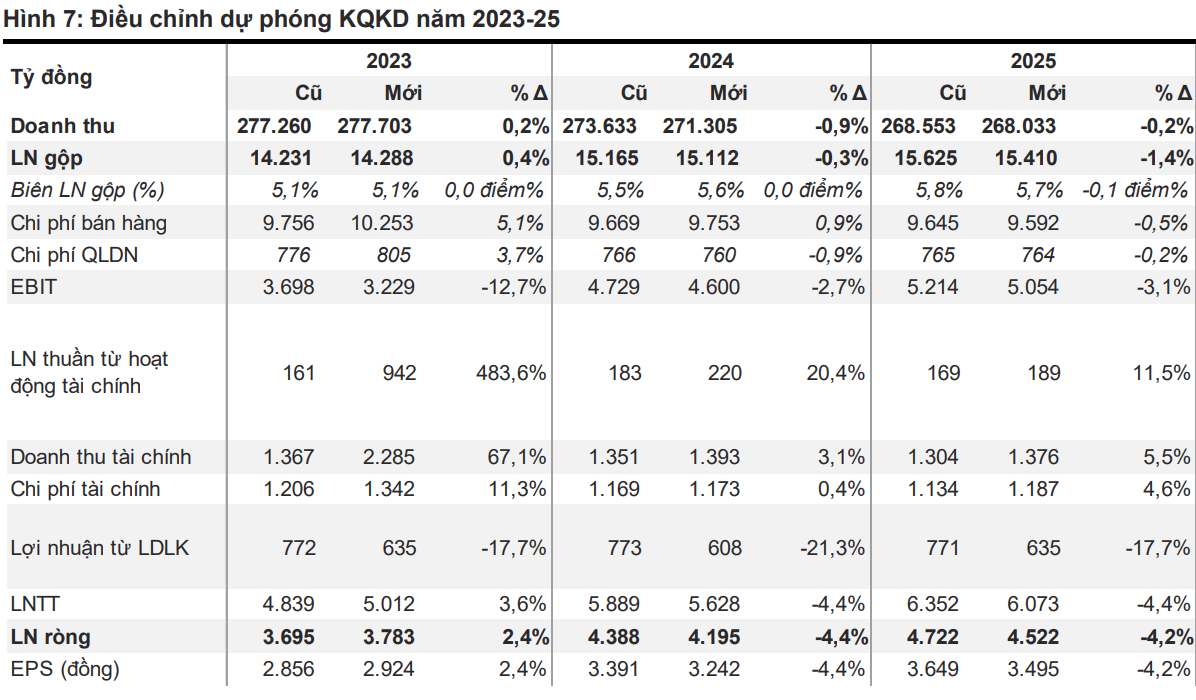

Từ những thông tin trên, Mirae Asset điều chỉnh tăng nhẹ dự phóng doanh thu thuần hợp nhất năm 2023 của VNM lên 62,265 tỷ đồng, tăng gần 4% so với năm trước và lợi nhuận ròng ước tăng 11% lên 9,452 tỷ đồng sau khi HĐQT dự kiến tăng giá bán một số sản phẩm từ 3-5%.

Ngoài ra, CTCK này giảm tốc độ tăng trưởng vĩnh viễn của VNM từ 3% xuống 2% để phản ánh tốc độ tăng trưởng chậm trong bối cảnh cạnh tranh gay gắt.

Sau khi điều chỉnh, Mirae Asset giảm giá mục tiêu xuống 84,200 đồng/cp nhưng duy trì khuyến nghị mua đối với VNM.

Xem thêm tại đây

Cổ phiếu PLX khả quan với giá mục tiêu là 45,600 đồng/cp

CTCK VNDirect ưa thích Tập đoàn Xăng Dầu Việt Nam (Petrolimex, HOSE: PLX) vì vị trí thống lĩnh của doanh nghiệp này trong lĩnh vực phân phối xăng dầu tại Việt Nam. PLX có thể hưởng lợi từ nhu cầu tiêu thụ xăng dầu ngày càng tăng tại Việt Nam, được dự báo đạt tốc độ tăng trưởng kép khoảng 4.3% trong giai đoạn 2022-2030.

Bên cạnh đó, tiềm năng phục hồi mạnh mẽ của PLX từ năm 2023 trở đi nhờ sự ổn định trở lại của thị trường xăng dầu trong nước. Vậy nên, VNDirect duy trì khuyến nghị khả quan đối với cổ phiếu PLX, giá mục tiêu là 45,600 đồng/cp.

Động lực tăng giá là sản lượng tiêu thụ xăng dầu cao hơn kỳ vọng. Tuy nhiên, rủi ro giảm giá chủ yếu đến từ sự gián đoạn nguồn cung xăng dầu trong nước do sự cố có thể tái diễn tại Nhà máy lọc dầu (NMLD) Nghi Sơn.

Điểm lại kết quả kinh doanh quý 1/2023, PLX ghi nhận doanh thu đạt 67,432 tỷ đồng, nhích nhẹ gần 1% so với cùng kỳ. Dù vậy, lợi nhuận gộp quý này tăng mạnh hơn 28% lên 3,559 tỷ đồng nhờ nguồn cung trong nước ổn định trở lại khi NMLD Nghi Sơn hoạt động hết công suất, giúp PLX giảm thiểu các khoản chi phí đột biến liên quan đến việc tăng nguồn hàng nhập khẩu như cùng kỳ.

Sau khi trừ các chi phí, Công ty báo lãi ròng quý 1 đạt 620 tỷ đồng, tăng gần 155% so với cùng kỳ.

Một sự kiện đáng chú ý, ngày 07/04, PLX đã bán đấu giá 120 triệu cp, tương ứng 40% cổ phần tại Ngân hàng TMCP Xăng dầu Petrolimex (PG Bank, UPCoM: PGB) với giá 21,400 đồng/cp.

VNDirect cho rằng thương vụ thành công đồng nghĩa với việc PLX đã thoái vốn hoàn toàn khỏi PGB và thu về 2,568 tỷ đồng. CTCK này ước tính PLX ghi nhận khoảng 680 tỷ đồng doanh thu tài chính trong quý 2/2023, tương đương khoảng 14% lợi nhuận trước thuế của PLX trong năm 2023.

VNDirect kỳ vọng PLX sẽ phục hồi mạnh mẽ từ trong giai đoạn 2023-2025 với mức tăng trưởng kép lợi nhuận ròng đạt 46.1% nhờ thị trường xăng dầu trong nước ổn định trở lại từ năm 2023, và tổng sản lượng tiêu thụ xăng dầu đạt tăng trưởng kép là 3% trong năm 2023-2025.

CTCK này tăng nhẹ dự phóng EPS năm 2023 của PLX lên 2.4%, nhưng hạ dự phóng EPS năm 2024-2025 xuống 4.4%/4.2% do tăng lợi nhuận tài chính năm 2023 nhờ khoản lợi nhuận từ thương vụ thoái vốn PGB, và giảm dự phóng lợi nhuận từ liên doanh liên kết năm 2023-2025 do không còn đóng góp của PGB kể từ quý 2/2023.

Nguồn: VNDirect

|

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thế Mạnh

FILI

|