|

VSC, TLG và MPC còn sức hấp dẫn không?

Các công ty chứng khoán (CTCK) khuyến nghị tích lũy VSC do hiệu quả hoạt động giảm sút khi bối cảnh xuất nhập khẩu không thuận lợi; điều chỉnh khuyến nghị TLG từ mua thành khả quan do môi trường cạnh tranh hơn; mua MPC nhờ đẩy mạnh công suất chế biến nhằm nâng cao vị thế cạnh tranh.

Tích lũy VSC với giá mục tiêu 29,200 đồng/cp

Theo CTCK Rồng Việt (VDSC), trong bối cảnh hoạt động thương mại thế giới đang tương đối ảm đạm, cùng với những dự án đầu tư mới chưa mang lại hiệu quả khiến CTCP Container Việt Nam (Viconship, HOSE: VSC) phải đối mặt với những thử thách rất lớn để có thể tăng trưởng.

VDSC kỳ vọng rằng thị trường xuất nhập khẩu hàng hóa container đường biển có thể hồi phục trong nửa cuối năm 2023, và dự phóng tổng sản lượng thông quan hai cảng Green và VIP Green đi ngang so với năm 2022, đạt 947,000 TEUs. Tổng sản lượng xếp dỡ container của VSC sẽ đạt hơn 1 triệu TEUs, tăng 10% với kế hoạch công ty chuyển toàn bộ lượng hàng từ PTSC Đình Vũ về cảng Nam Hải Đình Vũ để khai thác.

Mặc dù sản lượng xếp dỡ container tăng trưởng nhưng VDSC dự phóng doanh thu thuần 2023 của VSC giảm gần 2% so với cùng kỳ, về còn 1,974 tỷ đồng. Lãi ròng dự kiến 135 tỷ đồng, giảm tới 80% do công ty con được hợp nhất hoạt động chưa hiệu quả (ICD QBS), chi phí tài chính tăng mạnh và dự kiến công ty liên kết VIMC Đình Vũ tiếp tục lỗ.

Năm 2023, VSC tiếp tục đầu tư mở rộng quy mô cảng biển để đón chờ giai đoạn hồi phục của xuất nhập khẩu. Dù vậy, sự cạnh tranh tại Hải Phòng có thể trở nên căng thẳng hơn do có thêm hai cảng nước sâu tại Lạch Huyện vào năm 2025 có thể khiến tốc độ lấp đầy công suất chậm hơn kỳ vọng.

Từ những ý kiến trên, VDSC đưa ra khuyến nghị tích lũy cổ phiếu VSC với giá mục tiêu là 29,200 đồng/cp. Cùng với cổ tức tiền mặt dự kiến là 1,000 đồng, tỷ suất sinh lời kỳ vọng trong 12 tháng là 7%.

Xem thêm tại đây

TLG: Điều chỉnh mua xuống khả quan với giá mục tiêu 55,400 đồng/cp

CTCP Tập đoàn Thiên Long (HOSE: TLG) cho biết thị trường văn phòng phẩm đang bước vào giai đoạn cao cấp hóa với bút mực và bút bi cao cấp trong mức giá từ 1-2 USD/chiếc chiếm thị phần từ các sản phẩm rẻ hơn.

Trong phân khúc này, thương hiệu TLG hiện được coi là kém cao cấp hơn so với các thương hiệu nước ngoài đến từ Nhật Bản, Trung Quốc và Đức. Do môi trường cạnh tranh hơn, CTCK Bản Việt (VCSC) hạ dự báo doanh số bán hàng của TLG cho các dòng sản phẩm chính - bút viết, dụng cụ văn phòng và dụng cụ học tập - xuống khoảng 10%/năm.

Tuy nhiên, VCSC dự báo giá bán trung bình giai đoạn 2023-2025 tăng 6%, do tin tưởng TLG sẽ chuẩn bị tốt cho các sản phẩm bút viết và thâm nhập sâu hơn vào thị trường có biên lợi nhuận cao là dụng cụ mỹ thuật nhờ các kế hoạch marketing khác nhau.

Thông tin từ TLG, giá bán trung bình cho 1 tỷ sản phẩm bán ra hàng năm của Công ty này vẫn ở mức thấp khoảng 0.15 USD/sản phẩm. Do đó, VCSC kỳ vọng giá bán trung bình (ASP) chung của TLG sẽ tăng trưởng khoảng 5% và biên lãi gộp của TLG sẽ duy trì trên 40% trong giai đoạn 2023-2025 - cao hơn mức trước COVID. Tuy nhiên, CTCK này kỳ vọng ASP của TLG sẽ cải thiện không đáng kể trong năm 2023 trước nhu cầu từ thị trường trong nước trong ngắn hạn.

Mặt khác, VCSC dự phóng chi phí bán hàng và quản lý doanh nghiệp (SG&A) trên doanh thu của TLG sẽ duy trì ở mức 30% do các kế hoạch marketing mới. Ban lãnh đạo TLG cũng có kế hoạch tiếp tục đầu tư nhiều hơn cho hoạt động marketing so với trước năm 2022, nhằm mục đích cải thiện cơ cấu sản phẩm và thương hiệu TLG. Ngoài ra, TLG sẽ không để Clever Box trở thành gánh nặng tài chính.

Kết luận, VCSC điều chỉnh khuyến nghị đối với TLG từ mua còn khả quan và giảm giá mục tiêu 4%, xuống 55,400 đồng/cp. Rủi ro cần chú ý là biên lợi nhuận thấp hơn dự kiến do chi phí nhựa cao.

|

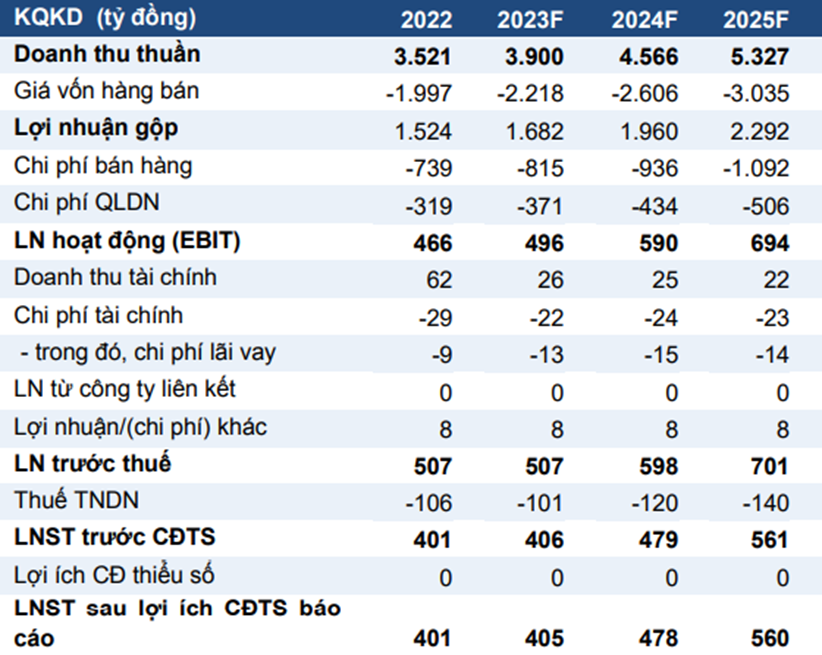

Dự phóng kết quả kinh doanh giai đoạn 2023-2025 của TLG

Nguồn: VCSC

|

Xem thêm tại đây

Mua MPC với giá hợp lý 19,600 đồng/cp

Vào tháng 10/2021, CTCP Tập đoàn Thủy sản Minh Phú (UPCoM: MPC) đã khởi công chuỗi dự án Nhà máy chế biến thủy sản Minh Phú tại Khu công nghiệp Khánh An tại tỉnh Cà Mau được xây dựng trên diện tích 24.6 ha với tổng vốn đầu tư là 1,625 tỷ đồng.

Cụ thể, quy mô chuỗi dự án gồm 3 nhà máy chế biến là Minh Phát, Minh Quí và Minh Phú với công suất của mỗi nhà máy là 18,000 tấn/năm và 1 nhà máy bao bì Quang Minh với công suất 5,000 tấn/năm.

Theo CTCK Phú Hưng (PHS), sau khi mở rộng thêm các nhà máy chế biến, tổng công suất chế biến của MPC vào năm 2027 dự kiến sẽ đạt 130,000 tấn/năm, tăng thêm gấp 1.7 lần công suất hiện tại.

Bên cạnh đó, PHS cho rằng chuỗi giá trị tôm thông minh là động lực tăng trưởng doanh thu của MPC trong dài hạn, với việc khu phức hợp được triển khai trên 10,000 ha đất tại tỉnh Kiên Giang với tổng mức đầu tư là 50,000 tỷ đồng, dự kiến sẽ mất 6 năm để triển khai. Đồng thời, MPC cũng tập trung gia hóa tôm sú giống kháng bệnh và thích nghi, năng suất cao tăng thị phần tôm sú từ 20% hiện nay lên 50% và cao hơn nữa.

Ngoài ra, MPC được kỳ vọng hưởng lợi nhiều nhất từ hiệp định EVFTA khi thuế tôm nguyên liệu và sản phẩm tôm được giảm mạnh từ mức 12-20% về mức 0%.

Dù vậy, tiếp nối đà giảm từ những tháng cuối năm 2022, bức tranh xuất khẩu thủy sản vào năm 2023 được dự báo sẽ không thể sáng ngay trở lại trong những tháng đầu năm, do đó, PHS ước tính doanh thu thuần 2023 của MPC đạt 13,403 tỷ đồng, giảm hơn 18% so với cùng kỳ. Biên lãi gộp theo đó giảm xuống mức 15%.

Sau cùng, lãi sau thuế 2023 của MPC dự kiến giảm hơn 20%, xuống 668 tỷ đồng dựa trên bối cảnh nhu cầu suy giảm, giá tôm xuất khẩu giảm cùng với cạnh tranh gay gắt từ các thị trường đối thủ.

|

Dự phóng kết quả kinh doanh năm 2023 của MPC

Nguồn: MPC

|

PHS vẫn kỳ vọng vào tiềm năng tăng trưởng dài hạn của MPC, và đưa ra khuyến nghị mua cổ phiếu MPC với giá hợp lý là 19,600 đồng/cp (mức tăng giá tiềm năng 16%). Tuy nhiên, cần lưu ý tới rủi ro cạnh tranh; rủi ro nguồn nguyên liệu đầu vào; và rủi ro tỷ giá hối đoái.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thế Mạnh

FILI

|