|

“Quả ngọt” từ chuyển đổi số ngân hàng

Chuyển đổi số là xu hướng tất yếu trong sự vận động liên tục của nền kinh tế hiện nay. Và chuyển đổi số trong ngành ngân hàng đã tạo ra một làn gió mới, giúp cả khách hàng lẫn ngân hàng thoát khỏi cái bóng truyền thống, hái được nhiều “quả ngọt”.

Ngân hàng là ngành mang tính đặc thù và có tính nhạy cảm trong một số dịch vụ buộc phải tương tác trực tiếp với khách hàng. Thế nhưng những năm gần đây, sự thay đổi trong xu hướng tiêu dùng và nhu cầu của khách hàng buộc các ngân hàng phải thích nghi và thay đổi, nhất là trong điều kiện kinh tế số phát triển từng ngày.

Trên thực tế, các ngân hàng triển khai chuyển đổi số từ nhiều năm nay trong kế hoạch 5 năm - 10 năm. Công cuộc chuyển đổi số nhanh hay chậm còn tùy thuộc vào tiềm lực của mỗi ngân hàng, từ hệ thống, công nghệ, quy trình… đến đối tượng khách hàng.

Tuy nhiên, việc chuyển đổi số thực sự được thúc đẩy mạnh mẽ trong 2 năm dịch COVID-19 làm hạn chế tiếp xúc trực tiếp giữa người với người. Trong thời gian giãn cách xã hội, nếu không có chuyển đổi số hỗ trợ thanh toán không tiền mặt, lúc đó mọi giao dịch trong nền kinh tế đều sẽ bị đình trệ.

Hiện nay, ngày càng nhiều ứng dụng ngân hàng số với đầy đủ tính năng phục vụ cho mọi giao dịch và gần như đã bao gồm mọi giao dịch thông thường như mở tài khoản trực tuyến (eKYC), gửi tiết kiệm, mở thẻ tín dụng, chuyển khoản, thanh toán hóa đơn… Nổi trội hơn hẳn trong hệ sinh thái số ngân hàng là VIB, OCB, VPBank, Vietcombank…

Là một trong các nhà băng tiên phong chuyển đổi số, giao dịch qua các nền tảng số của VIB tăng trưởng gấp 26 lần trong 5 năm (2017-2022). Năm 2022, số lượng tài khoản trực tuyến đạt mức tăng trưởng 254%, số dư cuối kỳ của tài khoản CASA tăng 250%, tiền gửi trực tuyến tăng 106%. Đặc biệt, ứng dụng ngân hàng số MyVIB 2.0 mới ra mắt hồi đầu tháng 6/2022 đã cán mốc 1 triệu người dùng chỉ sau 6 tháng.

Trong khi đó, ứng dụng ngân hàng số toàn năng VPBank NEO ra mắt từ tháng 6/2021 đã được VPBank nâng cấp từ ứng dụng ngân hàng điện tử VPBank Online trước đây. Tệp khách hàng tính đến 31/12/2022 đạt 24 triệu khách hàng sử dụng hệ sinh thái của VPBank. Con số này đã tăng khoảng 2.4 lần trong giai đoạn 2017 - 2022.

Tại OCB, ứng dụng OCB OMNI ra mắt từ năm 2018, đến nay đã có hơn 160 sản phẩm dịch vụ, tiện ích đáp ứng mọi nhu cầu giao dịch tài chính trực tuyến. Năm 2022, ngân hàng số OCB OMNI có số lượng người dùng tăng gấp 1.7 lần so với năm trước. Đầu tháng 3/2023, OCB tiếp tục cho ra mắt ngân hàng số thế hệ mới - Liobank - dành cho khách hàng trẻ sành công nghệ.

Techcombank đã đẩy mạnh một số sáng kiến số hóa như ứng dụng ngân hàng di động bán lẻ được thiết kế mới, đơn giản, dễ sử dụng, được tích hợp nhiều tính năng cho phép khách hàng thực hiện giao dịch ngân hàng hàng ngày mọi lúc mọi. Nền tảng chi nhánh số hóa iDO giúp số hóa và hợp lý hóa các quy trình tại chi nhánh, giảm bớt công việc giấy tờ và giúp nhân viên chi nhánh có nhiều thời gian hơn để mang lại hỗ trợ khách hàng có giá trị gia tăng.

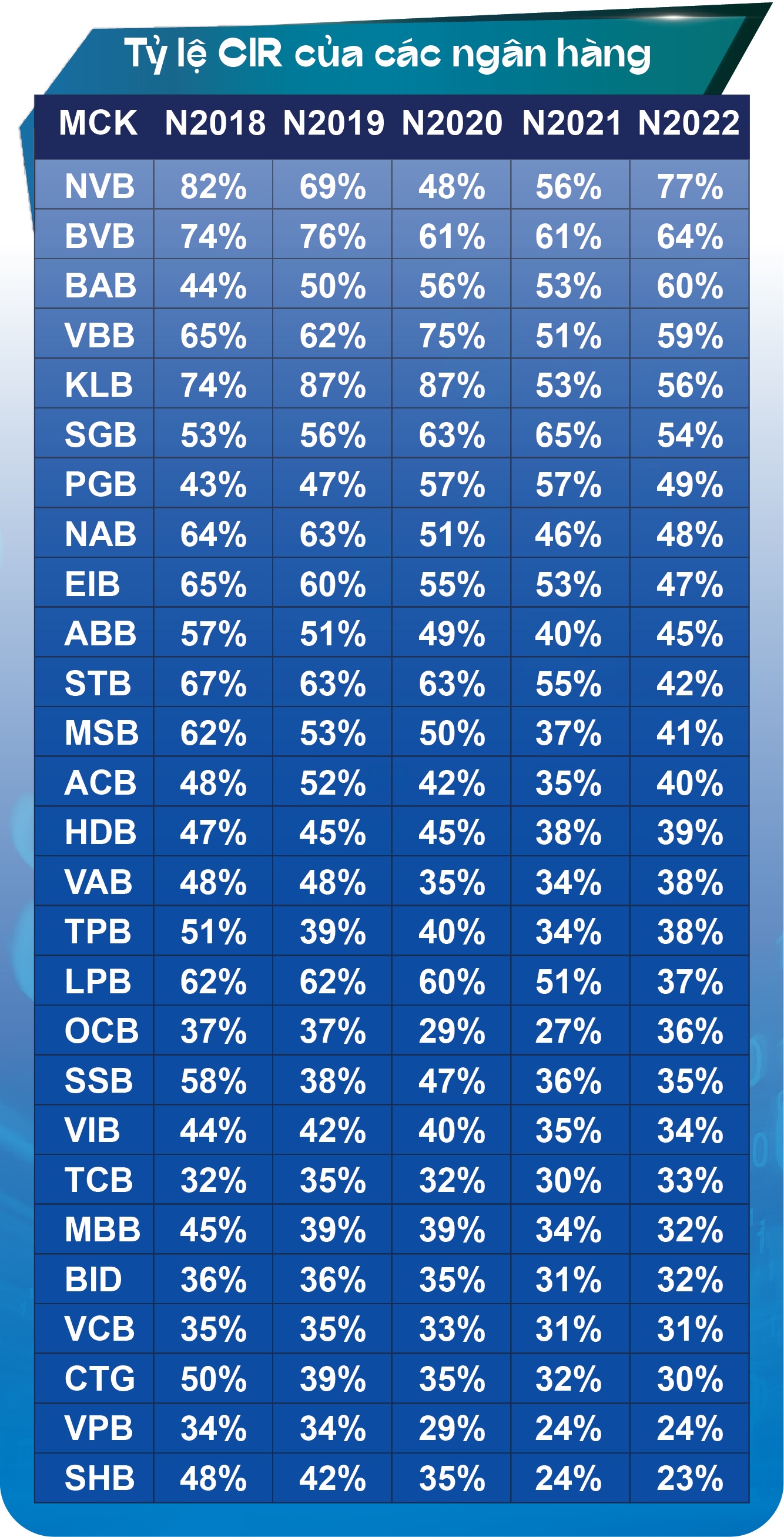

Chuyển đổi số phải là một quá trình dài đầu tư bài bản, có thể sẽ mất khá nhiều thời gian để thấy được hiệu suất. Chi phí hoạt động của ngân hàng có thể tăng cao trong thời gian đầu tư công nghệ, nhưng khi khoản đầu tư bắt đầu có hiệu quả, sẽ giúp tiết giảm chi phí vận hành, cải thiện tỷ lệ chi phí hoạt động/thu nhập (CIR).

Ông Nguyễn Đình Tùng - Tổng Giám đốc OCB cho biết, ngoài những sản phẩm dành cho người tiêu dùng, chuyển đổi số tại OCB còn liên quan việc thay đổi mô hình hoạt động. Thực tế, việc tăng cường số hóa quy trình hoạt động tại OCB đã diễn ra vào 3 năm trước. Trong 3 năm đầu áp dụng, OCB nhận thấy mỗi năm Ngân hàng tiết kiệm được từ 10 - 20% chi phí, do không cần phải gia tăng lượng nhân viên trong khi quy mô hoạt động hàng năm tăng từ 20 - 30%.

Tổng Giám đốc OCB ước tính chương trình số hóa trong những năm tới có thể giúp OCB tiết giảm chi phí khoảng 10%.

Đẩy mạnh ngân hàng số giúp các giao dịch được thực hiện nhanh chóng, không tốn phí, từ đó thu hút tiền gửi không kỳ hạn, đưa tỷ lệ tiền gửi không kỳ hạn (CASA) tăng lên, giúp giảm chi phí vốn tại các ngân hàng.

Tỷ lệ CASA cao nhất được ghi nhận tại một số ngân hàng như MB, TCB, VCB, MSB và ACB… MB có tỷ lệ CASA cao nhất hệ thống, dù giảm từ mức 48.7% hồi đầu năm xuống còn 40.6%. Techcombank (TCB) có tỷ lệ CASA cao thứ nhì hệ thống dù giảm từ mức 50.5% đầu năm 2022 xuống còn 37% cuối năm.

Mức sụt giảm được lý giải là do bối cảnh lãi suất cao trên toàn cầu, thanh khoản hệ thống bớt dồi dào và tâm lý tiêu cực về thị trường bất động sản lẫn trái phiếu đã góp phần khiến số dư CASA sụt giảm, do khách hàng có xu hướng giảm nắm giữ tiền mặt để đầu tư hay chi tiêu và tăng mở tài khoản tiết kiệm.

Trong khi đó, tỷ lệ CASA của Vietcombank duy trì tốt hơn trong năm qua, chỉ giảm nhẹ từ 35.7% xuống 33.9%. Ngân hàng này đã áp dụng miễn toàn bộ phí dịch vụ trên ngân hàng số từ đầu năm 2022. Đây được xem là chính sách quan trọng giúp Vietcombank duy trì tỷ lệ CASA ổn định, bất chấp thị trường nhiều biến động. Xét về quy mô, số dư tiền gửi không kỳ hạn tại Vietcombank vẫn cao nhất thị trường.

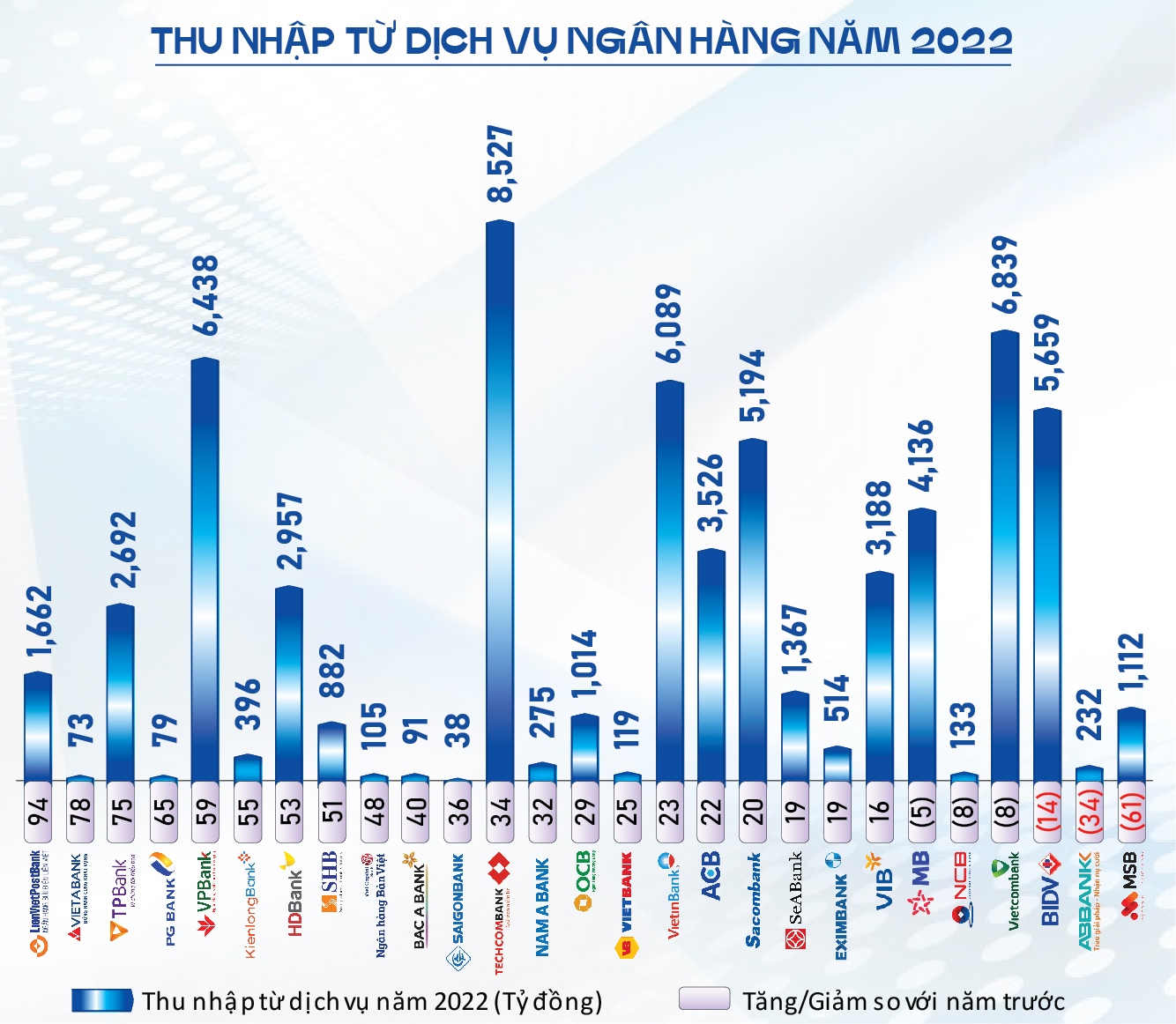

Thêm vào đó, các ngân hàng vẫn theo đuổi mục tiêu giảm phụ thuộc vào tín dụng, đa dạng hóa nguồn thu đi kèm với cuộc đua chuyển đổi số, điều này được kỳ vọng gia tăng các thu nhập từ phí và dịch vụ.

Trong năm 2022, thu nhập dịch vụ vẫn chiếm tỷ trọng chính trong cơ cấu nguồn thu phí tín dụng. Có 21/27 ngân hàng tăng trưởng thu nhập từ dịch vụ.

Nguồn: VietstockFinance Nguồn: VietstockFinance

Ông Nguyễn Anh Minh - Phó Giám đốc Phòng Tiếp thị số, Ngân hàng Shinhan Việt Nam cho biết, chuyển đổi số đem lại rất nhiều lợi ích như tăng hiệu quả hoạt động, cải thiện trải nghiệm khách hàng, tăng khả năng cạnh tranh thị trường…

“Những lợi ích này chỉ là một vài lợi ích nổi trội có thể nhìn thấy rõ ràng của công cuộc chuyển đổi số. Có thể nói, công cuộc chuyển đổi số của ngành ngân hàng tại Việt Nam mới chỉ ở những bước đầu. Trong tương lai, chúng tôi tin rằng việc chuyển đổi số sẽ nâng tầm các dịch vụ ngân hàng, trải nghiệm khách hàng mạnh mẽ hơn nữa” - ông Nguyễn Anh Minh nhận định thêm.

Tuy nhiên, chuyển đổi số cũng sẽ còn phải đối mặt với nhiều khó khăn.

Đầu tiên là việc thiếu nhân lực có kỹ năng chuyển đổi số. Việc thu hút và giữ chân nhân lực có kỹ năng chuyển đổi số là một trong những khó khăn lớn nhất. Ngân hàng phải tập trung vào việc thu hút, đào tạo và phát triển nguồn nhân lực này và lên kế hoạch đào tạo thường xuyên để nâng cao chất lượng nhân lực.

Thứ hai, việc chuyển đổi số yêu cầu đầu tư lớn vào cơ sở hạ tầng và công nghệ mới cũng như nhân sự như đã nêu và thời gian để phát triển các giải pháp công nghệ hoàn chỉnh. Để giải quyết bài toán này, các ngân hàng phải chủ động tìm kiếm đối tác cung cấp dịch vụ công nghệ, phát triển các sản phẩm và dịch vụ chuyển đổi số phù hợp với yêu cầu của khách hàng, tiết kiệm thời gian cũng như các nguồn lực.

Thứ ba, vấn đề bảo mật thông tin. Khi chuyển đổi sang các dịch vụ trực tuyến, ngân hàng phải đối mặt với nhiều rủi ro an ninh mạng và bảo mật thông tin khách hàng. Việc nâng cao khả năng bảo mật của hệ thống thông tin và đầu tư vào các công nghệ bảo mật mới nhất để đảm bảo an toàn cho thông tin khách hàng là rất cần thiết.

Thứ tư, một số khách hàng vẫn còn khá lạ lẫm với các dịch vụ trực tuyến, đặc biệt là ở các khu vực nông thôn và miền núi. Nên chúng tôi vẫn phải duy trì các lực lượng tư vấn cho khách hàng về các lợi ích của dịch vụ trực tuyến và cung cấp hỗ trợ kỹ thuật cho khách hàng mới.

Cuối cùng, hầu hết các ngân hàng đang chịu sự cạnh tranh khốc liệt từ các đối thủ, không phải chỉ là các tổ chức tài chính mà còn từ các công ty fintech. Điều đó đòi hỏi các ngân hàng phải triển khai chuyển đổi số nhanh chóng để cạnh tranh và giữ chân khách hàng. Tuy nhiên, việc triển khai chuyển đổi số cần thời gian và chi phí cũng như các hành lang pháp lý rõ ràng. Việc đối thủ cạnh tranh đã có sẵn các sản phẩm và dịch vụ kỹ thuật số sẽ là một thách thức đối với các ngân hàng.

TS. Nguyễn Hữu Huân - Giảng viên Trường đại học Kinh tế TPHCM nhận xét thêm: chuyển đổi số ngành ngân hàng sẽ đi theo hướng ứng dụng công nghệ trong cuộc cách mạng 4.0: AI, Big data, blockchain và IoT.

Điều khó nhất trong công cuộc chuyển đổi số của ngân hàng chính là công nghệ. Ngân hàng phải phụ thuộc vào bên thứ ba để phát triển công nghệ và khi cần cập nhật lại công nghệ thì lại tiếp tục phải thuê bên thứ ba để làm.

Một số ngân hàng tự xây dựng đội ngũ IT để chuyển đổi số, sẽ chậm hơn các ngân hàng khác, nhưng về lâu dài sẽ bền vững và an toàn hơn.

Bên cạnh đó, việc chuyển đổi số còn phụ thuộc vào tầm nhìn và tư duy, định hướng của mỗi ngân hàng. Ngân hàng có quy mô lớn nhưng nếu tư duy truyền thống cũng có thể không đẩy mạnh chuyển đổi số bằng những ngân hàng trẻ, tư duy hiện đại.

|

Chương trình Chuyển đổi số của TPHCM bao gồm 3 nội dung trọng tâm là chính quyền số, kinh tế số và xã hội số; trong đó tập trung vào lĩnh vực cải cách hành chính, cung cấp dịch vụ công, mang lại các tiện lợi cho người dân và doanh nghiệp.

Hiện nay, các thủ tục hành chính đang dần được số hóa, Cổng dịch vụ công quốc gia và hệ thống xác thực, định danh điện tử đang dần đồng bộ thông tin công dân với Cơ sở dữ liệu quốc gia về dân cư.

Các ngân hàng cũng đã và đang thực hiện đồng bộ các dữ liệu, để người dân thuận tiện hơn trong giao dịch; tăng cường hợp tác, liên kết với đối tác để tăng cường thanh toán không dùng tiền mặt, thúc đẩy ngân hàng số.

|

Cát Lam

Design: Tuấn Trần

FILI

|