|

VFS: Trái phiếu sẽ là nút thắt cho thanh khoản và nền kinh tế 2023

Báo cáo vĩ mô 2023 của CTCK Nhất Việt (VFS) nhận định trái phiếu là một trong 3 vấn đề tiếp tục nóng hổi, là một trong những nút thắt quan trọng đối với thanh khoản năm nay.

Cụ thể, VFS cho rằng vấn đề thanh khoản sẽ bớt căng thẳng so với năm 2022, tuy nhiên hiệu quả vẫn phụ thuộc nhiều vào các chính sách và tháo gỡ khó khăn của Ngân hàng Nhà nước (NHNN) và Chính phủ. Trong đó, quan trọng nhất là vấn đề trái phiếu.

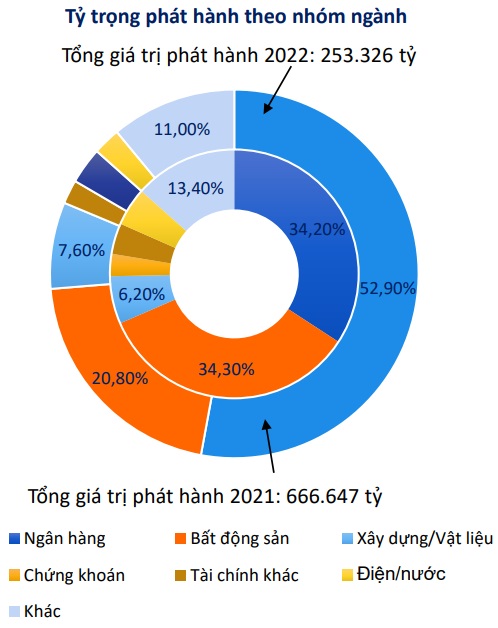

Năm 2021, trước khi trái phiếu bị thắt chặt, nguồn vốn huy động mỗi năm thông qua kênh dẫn vốn này nhiều hơn 50% tổng vốn tín dụng tăng lên trong năm cho thấy đây là kênh dẫn vốn dài hạn quan trọng của nền kinh tế. Nhưng năm 2022, với hàng loạt bê bối liên quan đến trái phiếu bắt đầu từ tháng 4, thị trường vốn này trở nên ảm đạm với giá trị phát hành giảm hơn một nửa so với 2021.

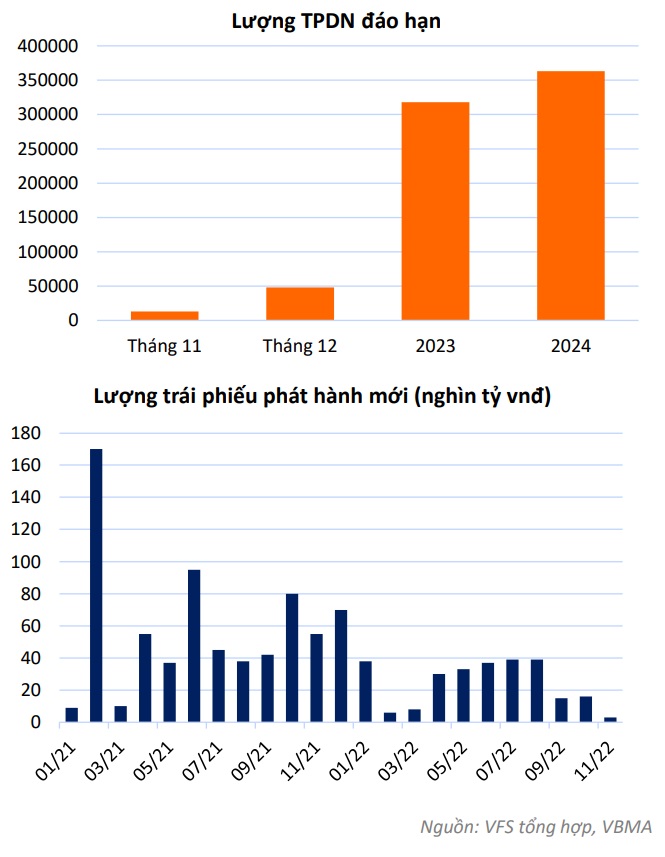

VFS dự báo áp lực trái phiếu đáo hạn đè nặng lên các doanh nghiệp khi giá trị trái phiếu đến hạn trong năm 2023 gần 340 ngàn tỷ đồng, trong năm 2024 gần 400 ngàn tỷ đồng, với áp lực lớn nhất tại quý 2, 3/2023 và quý 2, 4/2024. Đây sẽ là mối nguy với các doanh nghiệp đang có đòn bẩy tài chính cao và kết quả kinh doanh kém như các doanh nghiệp bất động sản.

Niềm tin của nhà đầu tư vào thị trường trái phiếu cũng là mối đe dọa lớn với sự phát triển của kênh huy động vốn này. Năm 2022, một loạt vụ bê bối trái phiếu liên quan đến tập đoàn Tân Hoàng Minh, Vạn Thịnh Phát tạo nên làn sóng nghi ngờ về độ tin cậy của thị trường trái phiếu tại Việt Nam. Do đó, giá trị phát hành trái phiếu sẽ tiếp tục duy trì thấp khi khó khăn chưa tháo gỡ được và niềm tin nhà đầu tư vẫn đang lung lay.

Năm 2023, đặc biệt là giai đoạn nửa đầu năm, nền kinh tế được dự báo tiếp tục đối mặt nhiều khó khăn, đặc biệt là trong giai đoạn nửa đầu năm 2023. Lạm phát, thanh khoản và trái phiếu vẫn sẽ là những nút thắt quan trọng của nền kinh tế. Mục tiêu tăng trưởng GDP 6.5% của Chính phủ được đánh giá là một thách thức bởi mức nền cao cũng như những khó khăn mà nền kinh tế đang phải đối diện từ những tháng cuối năm 2022.

Về xu hướng dòng tiền, dự báo năm 2023 sẽ bớt khó khăn so với năm 2022 khi chính sách tiền tệ không còn chịu áp lực lớn từ vấn đề tỷ giá và tốc độ cho vay tín dụng được đánh giá chậm lại trong 6 tháng đầu năm. Tuy nhiên, trước những sức ép từ lạm phát, chính sách tiền tệ khó đảo chiều nới lỏng, vấn đề thanh khoản trung, dài hạn phụ thuộc lớn vào những tháo gỡ khó khăn của thị trường trái phiếu.

Đức Đỗ

FILI

|