|

HT1, PHR và NT2 có đáng quan tâm?

Các công ty chứng khoán (CTCK) khuyến nghị khả quan với HT1 nhờ được hưởng lợi nhờ chiếm lĩnh thị phần ở miền Nam; duy trì khả quan PHR do cổ phiếu có cổ tức tiền mặt hấp dẫn; trung lập NT2 do không còn nhiều tiềm năng tăng giá.

Khả quan HT1 với giá hợp lý 19,008 đồng/cp

Theo CTCK Bảo Việt (BVSC), tình trạng cung vượt cầu đã đặt các doanh nghiệp sản xuất xi măng trước sự cạnh tranh gay gắt cả về chất lượng và giá thành trong việc tiêu thụ sản phẩm. Điều này không chỉ ở thị trường xuất khẩu, mà còn ở cả thị trường tiêu thụ nội địa.

Tuy nhiên, phân theo khu vực, chỉ thị trường miền Bắc và miền Trung xảy ra tình trạng dư cung, còn thị trường miền Nam luôn ở trong tình trạng dư cầu. Hưởng lơi về vị trí địa lý, CTCP Xi Măng Vicem Hà Tiên (HOSE: HT1) hoạt động chính tại thị trường miền Nam, với chỉ có 5 lò quay trên tổng số 87 lò quay trên toàn quốc.

Do đó, giá bán của xi măng Hà Tiên 1 luôn đạt cao nhất ngành tại các thị trường. HT1 vẫn luôn giữ được biên lãi gộp và biên lãi ròng cao hơn các doanh nghiệp khác cùng ngành.

Mặt khác, giải ngân đầu tư công lớn với nhiều dự án tại miền Nam là động lực trực tiếp cho tăng trưởng của HT1. Với thị phần lớn tại các vùng Đông Nam Bộ, Tây Nam Bộ, Nam Trung Bộ và Tây Nguyên, HT1 được hưởng lợi gián tiếp từ các dự án trọng điểm tại khu vực này.

Điểm lại kết quả kinh doanh năm 2022, HT1 ghi nhận doanh thu thuần đạt 8,918 tỷ đồng, tăng 26% so với cùng kỳ; tuy nhiên, giá nguyên vật liệu đầu vào tăng cao làm tăng giá vốn bán hàng khiến lợi nhuận kém khả quan mặc dù sản lượng hồi phục và giá bán tăng từ nền thấp của 2021. Kết quả, lãi sau thuế HT1 chỉ đạt 262 tỷ đồng, giảm gần 30%, với biên lãi gộp đạt 10%.

BVSC dự phóng kết quả kinh doanh năm 2023 của HT1 tăng trưởng mạnh trên nền thấp của năm 2022 với kỳ vọng thị trường xuất khẩu bớt khó khăn so với năm trước, giúp giảm cạnh tranh trong nước. Ngoài ra, thị trường bất động sản ấm lại vào nửa sau năm 2023 sẽ là động lực giúp HT1 tăng sản lượng và giảm áp lực về giá bán.

Theo đó, BVSC dự báo doanh thu của HT1 đạt 9,861 tỷ đồng, tăng gần 11% so với năm 2022; lãi sau thuế ước đạt 554 tỷ đồng, tăng hơn 112%.

Với triển vọng giải ngân đầu tư công thúc đẩy tăng trưởng toàn ngành trong 2023 và HT1 tiếp tục giữ vững vị trí doanh nghiệp đầu ngành tại miền Nam, BVSC khuyến nghị khả quan cổ phiếu HT1 với mức giá hợp lý là 19,008 đồng/cp.

Xem thêm tại đây

PHR khả quan với giá mục tiêu 57,500 đồng/cp

CTCP Cao su Phước Hòa (HOSE: PHR) công bố doanh thu quý 4/2022 đạt 580 tỷ đồng, giảm gần 14% so với cùng kỳ, chủ yếu do doanh thu mảng cao su giảm hơn 23%, đến từ việc sản lượng tiêu thụ giảm hơn 15%. Tuy nhiên, PHR đã ghi nhận khoản đền bù đất khoảng 400 tỷ đồng từ VSIP, giúp cho lãi ròng đạt gần 419 tỷ đồng, gấp 2.4 lần cùng kỳ.

Cả năm 2022, doanh thu PHR giảm hơn 12% so với cùng kỳ, xuống 1,712 tỷ đồng nhưng lãi ròng tăng gần 86% lên 887 tỷ đồng.

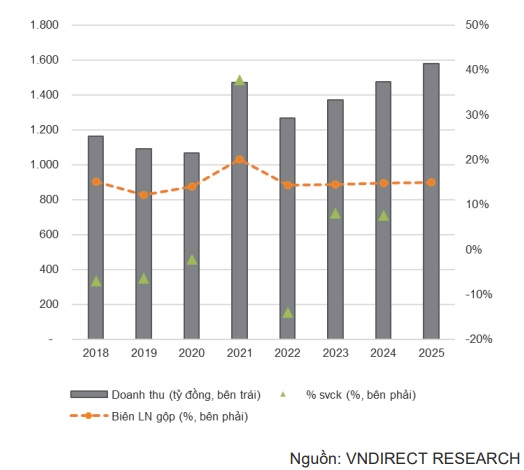

VNDirect cho rằng doanh nghiệp đầu ngành với sản lượng xuất khẩu lớn sang Trung Quốc như PHR sẽ được hưởng lợi từ giá cao su tăng và nhu cầu phục hồi sau khi Trung Quốc mở cửa trở lại. Ngoài ra, một số nước sản xuất cao su lớn như Thái Lan, Malaysia sẽ hạn chế diện tích trồng cao su, dẫn tới nguồn cung cao su toàn cầu thiếu hụt 290 ngàn tấn vào năm 2023 và khoảng 400 ngàn tấn vào năm 2024.

Do đó, VNDirect dự phóng hoạt động kinh doanh mảng cao su của PHR sẽ phục hồi với mức tăng trưởng lần lượt 8.1% và 7.6% so với cùng kỳ trong giai đoạn 2023-2024. Đồng thời, với đóng góp ngày càng tăng từ vườn cây ở Campuchia, PHR có thể cải thiện biên lãi gộp mảng cao su với mức tăng trung bình khoảng 0.2 điểm % so với cùng kỳ trong giai đoạn 2023-2024.

|

Dự phóng doanh thu cao su của PHR có thể phục hồi từ năm 2023

|

Về mảng khu công nghiệp (KCN), VNDirect kỳ vọng PHR ghi nhận phần đền bù đất còn lại (khoảng 200 tỷ đồng) từ VSIP III trong quý 1/2023 và sẽ không có khoản thu nhập bất thường nào cho đến hết năm 2023.

Tuy nhiên, VNDirect cho rằng mảng KCN sẽ khó triển khai các dự án mới do thủ tục pháp lý bị chậm trễ. PHR có thể sẽ tập trung vào hoàn thiện thủ tục pháp lý cho các dự án mới trong năm 2023, trong đó, KCN Tân Lập 1, KCN Tân Bình mở rộng sẽ chỉ có thể đi vào hoạt động trong nửa sau năm 2024. Về kế hoạch dài hạn, PHR có kế hoạch phát triển 5 KCN với tổng diện tích hơn 2,700 ha trong giai đoạn 2026-2030.

Từ mức nền cao của năm 2022, VNDirect cho rằng lãi ròng PHR năm 2023 sẽ giảm gần 21% so với cùng kỳ. Tuy nhiên, nếu loại bỏ lợi ích từ các khoản thu nhập bất thường, lãi ròng từ hoạt động kinh doanh cốt lõi của PHR trong giai đoạn 2023-2024 sẽ tăng lần lượt hơn 6% và gần 10% so với cùng kỳ.

Điểm sáng là PHR dự kiến chi trả cổ tức tiền mặt năm 2021 là 4,000đ/cp, tương đương tỷ suất cổ tức 9.6%. Như vậy, dù triển vọng kinh doanh trong ngắn hạn kém khả quan, PHR vẫn có mức trả cổ tức hấp dẫn.

Kết luận, VNDirect duy trì khuyến nghị khả quan cổ phiếu PHR với giá mục tiêu 57,500 đồng/cp. Tuy nhiên, rủi ro giảm giá có thể tới từ giá cao su thấp hơn dự kiến và quá trình giải phóng mặt bằng chậm hơn dự kiến.

Xem thêm tại đây

Trung lập NT2 với giá mục tiêu 27,000 đồng/cp

Quý 4/2022, CTCP Điện lực Dầu khí Nhơn Trạch 2 (HOSE: NT2) ghi nhận doanh thu thuần đạt 1,923 tỷ đồng, tăng gần 18% so với cùng kỳ và lãi sau thuế chỉ đạt 6 tỷ đồng, giảm tới hơn 95%.

Dù kết quả quý 4 giảm sâu, lũy kế cả năm, doanh thu NT2 tăng 43% - đạt gần 8.79 ngàn tỷ đồng; lãi sau thuế tăng 38%, lên gần 779 tỷ đồng, qua đó vượt 8% chỉ tiêu doanh thu, và gần 56% kế hoạch lợi nhuận năm.

Về tình hình tài chính, khoản tiền và tương đương tiền, đầu tư ngắn hạn của NT2 đã tăng mạnh trong năm 2022 do doanh nghiệp đã gần như thanh toán hết nợ vay.

Dòng tiền từ hoạt động kinh doanh (CFO) của NT2 luôn duy trì ở mức từ 1,500 đến 2,000 tỷ đồng/năm trong giai đoạn từ năm 2014 đến nay và chỉ suy giảm nhẹ trong giai đoạn 2020-2021 do ảnh hưởng của dịch bệnh.

Bên cạnh đó, NT2 đã hoàn tất thanh toán các khoản nợ có gốc ngoại tệ USD vào đầu năm 2021 và hiện chỉ còn hơn 600 tỷ đồng nợ vay ngắn hạn để phục vụ nhu cầu vốn lưu động cho hoạt động sản xuất kinh doanh.

CTCK Ngân hàng TMCP Ngoại Thương Việt Nam (VCBS) kỳ vọng lãi sau thuế và dòng tiền tự do năm 2023 của NT2 sẽ tiếp tục tăng trưởng mạnh mẽ khi doanh nghiệp đã thanh toán hết nợ vay dài hạn và sắp hết thời gian khấu hao tài sản cố định.

Cùng với sự tăng trưởng của nền kinh tế thúc đẩy nhu cầu tiêu thụ điện tăng cao và miền Nam hiện đang là khu vực có nhu cầu phụ tải cao nhất cả nước, VCBS kỳ vọng sản lượng của NT2 sẽ tiếp tục được huy động cao trong năm 2023 do tình hình thủy văn dần kém khả quan hơn và sản lượng năng lượng tái tạo chỉ hoạt động tốt vào một số khung giờ nhất định.

Mặt khác, VCBS kỳ vọng tỷ lệ chi trả cổ tức tiền mặt của NT2 sẽ dao động quanh mức 25-30% trong năm 2023 nhờ vào sự cải thiện của dòng tiền thuần khi doanh nghiệp đã trả hết nợ vay và có hoạt động kinh doanh tương đối ổn định.

VCBS dự phóng doanh thu năm 2023 và năm 2024 của NT2 lần lượt đạt 8,648 tỷ đồng, giảm gần 2% so với cùng kỳ và 9,195 tỷ đồng (tăng hơn 6%); lãi sau thuế năm 2023 và năm 2024 dự kiến đạt 892 tỷ đồng (tăng hơn 22%) và 1,131 tỷ đồng, tăng gần 27% so với cùng kỳ.

Từ những yếu tố trên, VCBS khuyến nghị trung lập với cổ phiếu NT2 do không còn nhiều tiềm năng tăng giá cùng với mức giá mục tiêu 27,000 đồng/cp. Ngoài ra, cần lưu ý về rủi ro thời tiết, biến động giá nguyên vật liệu đầu vào và rủi ro hoàn nhập dự phòng lâu hơn dự kiến.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thế Mạnh

FILI

|