|

REE, PNJ và CNG liệu có khả quan?

Các công ty chứng khoán (CTCK) khuyến nghị trung lập REE do dư địa tăng giá không còn nhiều; khả quan PNJ do tăng trưởng chững lại vì niềm tin người tiêu dùng kém tích cực hơn; mua và nắm giữ CNG do được hưởng lợi từ giá dầu, giá khí tự nhiên đang duy trì ở mức cao.

Trung lập REE với giá mục tiêu 77,000 đồng/cp

Quý 4/2022, CTCP Cơ Điện Lạnh (HOSE: REE) ghi nhận doanh thu tăng 62% so với cùng kỳ, đạt 1,900 tỷ đồng, tuy nhiên doanh thu hoạt động tài chính giảm mạnh còn hơn 59 tỷ đồng (chỉ bằng 1/4 cùng kỳ) khiến lãi ròng giảm 9%, đạt 719 tỷ đồng.

Lũy kế cả năm 2022, doanh thu và lãi ròng REE vẫn tăng trưởng lần lượt 61% và 45% so với cùng kỳ, đạt 9,375 tỷ đồng và 2,690 tỷ đồng. Đây cũng là mức lãi kỷ lục của REE kể từ khi niêm yết vào năm 2000.

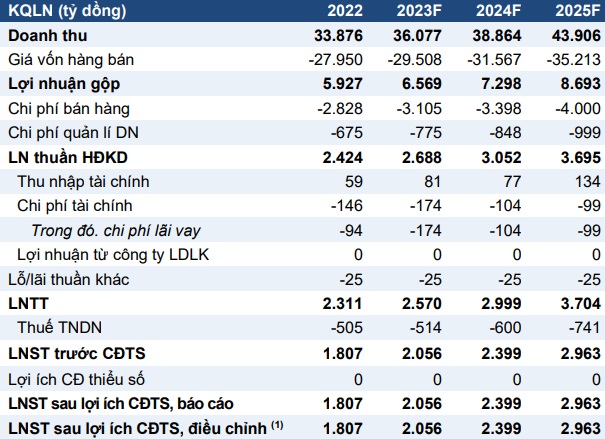

Sau một năm 2022 rực rỡ, CTCK VNDirect dự báo lãi ròng 2023 của REE sẽ giảm 18% so với cùng kỳ, còn 2,208 tỷ do mảng đóng góp lớn nhất – thủy điện dự kiến sẽ giảm mạnh khi hết pha thời tiết tốt.

Cụ thể, lãi ròng mảng điện sẽ giảm 27% so với cùng kỳ trong khi mảng nước và cho thuê văn phòng duy trì lợi nhuận ổn đỉnh, tăng lần lượt 0.5% và 5% so với cùng kỳ. Trong khi đó, mảng cơ điện lạnh tiếp tục trải qua một năm ảm đạm, lãi ròng tăng nhẹ 1% do những khó khăn từ thị trường Bất động sản (BĐS) tiếp diễn.

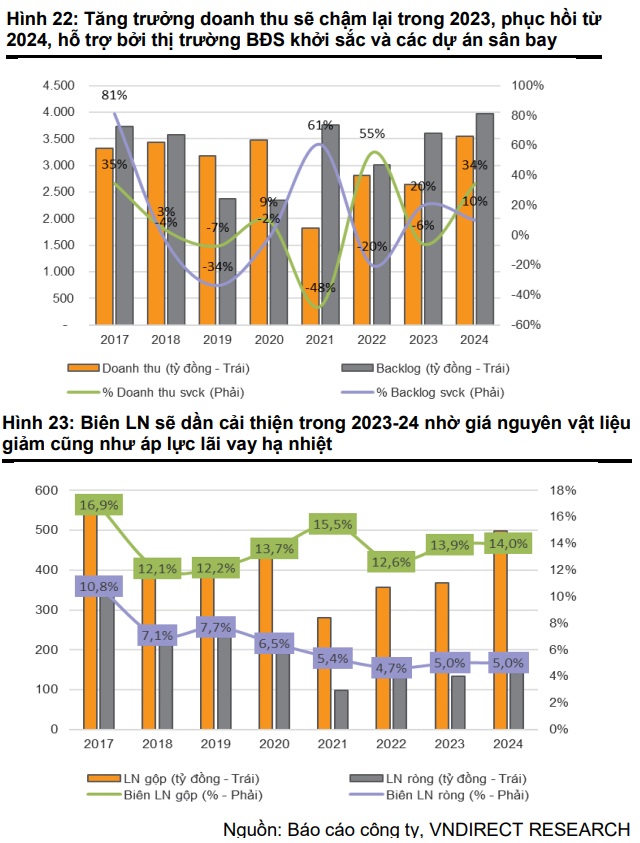

Dẫu vậy, VNDirect nhận thấy nhiều tín hiệu tích cực hơn trong 2024 cho REE với dự phóng lãi ròng hồi phục 19% so với cùng kỳ nhờ nền lãi suất giảm và lãi ròng các mảng kinh doanh tăng trưởng trở lại.

Trong đó, dự kiến lãi ròng mảng điện tăng 20% so với cùng kỳ nhờ sự quay lại của thủy điện; lãi ròng cơ điện tăng 34% nhờ lượng backlog ký mới cho các dự án sân bay và thị trường BĐS hồi phục dần và lãi ròng cho thuê văn phòng tăng 11% với sự đóng góp từ tòa nhà cho thuê mới E.Town 6.

VNDirect đánh giá REE là doanh nghiệp có tính phòng thủ cao, ít chịu rủi ro thị trường với sức khỏe tài chính lành mạnh. Giá cổ phiếu REE duy trì vững vàng trong giai đoạn thị trường giảm mạnh, chỉ giảm 22% từ đỉnh và vượt trội so với doanh nghiệp cùng ngành.

Do đó, dư địa tăng giá của REE không còn nhiều, VNDirect quyết định hạ khuyến nghị từ khả quan xuống trung lập đối với REE, giá mục tiêu là 77,000 đồng/cp.

Xem thêm tại đây

PNJ: Khả quan với giá mục tiêu 95,000 đồng/cp

Theo đánh giá của CTCK Bản Việt (VCSC), hàng hóa đắt tiền (như trang sức và ô tô) có mức tăng trưởng vượt trội trong năm 2022. Tuy nhiên, những dấu hiệu ban đầu về sự chững lại nhu cầu đã xuất hiện vào tháng 11-12/2022, đây thường là mùa cao điểm của chi tiêu tiêu dùng không thiết yếu.

Trong khi đó, doanh số bán lẻ của CTCP Vàng bạc Đá quý Phú Nhuận (HOSE: PNJ) tăng 17% so với cùng kỳ trong 2 tháng cuối năm 2022. Dù vậy, VCSC tin rằng những thách thức trong nền kinh tế - bao gồm lãi suất cao hơn và những khó khăn trên thị trường tài chính - có thể làm giảm niềm tin của người tiêu dùng ngay cả trong tầng lớp thu nhập trung bình cao

Do đó, VCSC kỳ vọng tăng trưởng doanh số từ các cửa hàng hiện hữu (SSSG) ở mức khoảng 5-9% trong mảng kinh doanh bán lẻ của PNJ trong năm 2023-2024. Trong đó, Công ty định chi tiêu tiêu dùng không thiết yếu sẽ cao hơn vào năm 2024.

Giai đoạn 2023-2024, VCSC dự phóng PNJ sẽ mở 15/25 cửa hàng vàng mới và sau đó mở thêm 35 cửa hàng vàng mới mỗi năm bắt đầu từ năm 2025. CTCK này kỳ vọng biên lãi gộp mảng bán lẻ của PNJ sẽ tăng lên 70 điểm cơ bản vào năm 2023 và 50 điểm cơ bản mỗi năm trong các năm 2024-2025.

|

Dự phóng kết quả kinh doanh của PNJ

Nguồn: VCSC

|

Rủi ro và yếu tố hỗ trợ cho quan điểm của VCSC tới từ nhu cầu đối với các sản phẩm xa xỉ và việc mở rộng cửa hàng thấp/cao hơn dự kiến; khả năng sinh lời mảng bán lẻ cải thiện thấp/cao hơn dự kiến.

Với dự báo trên, VCSC nâng giá mục tiêu cho PNJ lên 95,000 đồng/cp nhưng điều chỉnh khuyến nghị từ mua xuống khả quan do giá cổ phiếu của PNJ đã tăng khoảng 18% trong 3 tháng qua.

Xem thêm tại đây

Mua và nắm giữ CNG với giá mục tiêu 43,591 đồng/cp

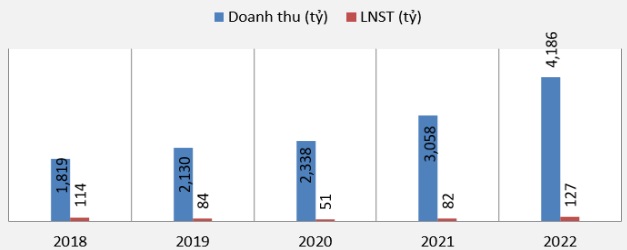

Theo đánh giá của CTCK SBS, CTCP CNG Việt Nam (HOSE: CNG) là doanh nghiệp sản xuất và phân phối khí nén thiên nhiên đầu tiên và lớn nhất tại Việt Nam. Năm 2022, sản lượng khí cả CNG đạt 314.79 triệu Sm3, hoàn thành 110% kế hoạch cả năm. Trong đó, thị phần CNG chiếm 74% cả nước.

Kết quả, Công ty thu về gần 4,186 tỷ đồng doanh thu thuần (tăng 37%) và 126.8 tỷ lãi sau thuế (tăng 54% so với năm 2021), qua đó vượt 29.3% chỉ tiêu doanh thu và 44% kế hoạch lợi nhuận cả năm.

|

Kết quả kinh doanh của CNG

Nguồn: SBS

|

SBS cho rằng giá dầu và giá khí tự nhiên sẽ tiếp tục duy trì ở mức cao nhờ sự hỗ trợ từ việc Trung Quốc mở cửa trở lại và việc leo thang chiến sự tại Nga- Ukraine.

Giá dầu sẽ tác động trực tiếp đến doanh thu và lợi nhuận của các doanh nghiệp ở hạ nguồn như CNG, ngược lại, giá dầu duy trì ở mức cao sẽ giúp cải thiện biên lợi nhuận gộp của doanh nghiệp.

Bên cạnh đó, giá dầu tăng cao giúp cho mảng kinh doanh xuất khẩu dầu thô và khí tự nhiên tích cực nhờ giá bán được cải thiện.

CNG tiếp tục đặt mục tiêu tăng trưởng trong năm mới cho thấy sự lạc quan của doanh nghiệp khi giá dầu tiếp tục được duy trì ở mức cao. Sản lượng tăng trưởng bình quân 12-13%/năm trong giai đoạn từ nay tới năm 2025, định hướng đến năm 2035.

Mặt khác, CNG sẽ phối hợp với PV GAS, Công ty PV GAS LNG trong công tác chạy thử và vận hành thương mại kho LNG giai đoạn 2 với công suất 3 triệu tấn LNG/năm, dự kiến hoàn thành vào năm 2023.

Kết luận, SBS đánh giá CNG ở mức độ tích cực, khuyến nghị mua và nắm giữ cổ phiếu CNG với giá mục tiêu 43,591 đồng/cp.

Tuy nhiên, rủi ro có thể tới từ giá dầu biến động trong bối cảnh căng thẳng địa chính trị và kinh tế toàn cầu nhiều bất ổn do nguy cơ suy thoái kinh tế. Giá dầu tác động đến doanh thu và giá vốn của CNG

Ngoài ra, sự trầm lắng thị trường Bất động sản khiến các công trình xây dựng tạm ngừng thi công dẫn đến việc tiêu thụ khí gặp nhiều khó khăn.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thế Mạnh

FILI

|