|

VDSC: Nhiệt điện sẽ trở lại trong năm 2023

Theo báo cáo “Chiến lược đầu tư năm 2023 - Vững tay chèo” của Chứng khoán Rồng Việt (VDSC, HOSE: VDS), trong năm tới, tăng trưởng tiêu thụ điện sẽ chậm lại, thủy điện sẽ nhường dư địa cho nhiệt điện, trong khi năng lượng tái tạo vẫn là mục tiêu dài hạn.

Tăng trưởng tiêu thụ điện chậm lại

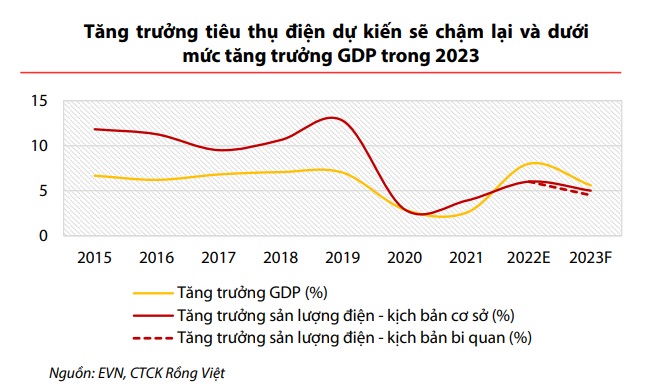

VDSC cho biết tăng trưởng tiêu thụ điện trong 10 tháng năm 2022 đạt 6.3% so với cùng kỳ, thấp hơn kế hoạch cung cấp điện và vận hành hệ thống điện cả năm. Trong đó, sản lượng tiêu thụ điện đạt 226 tỷ kWh, tăng 6.3% so với mức nền thấp 2021 nhưng thấp hơn kế hoạch đề ra, một số ngành công nghiệp thâm dụng điện dần thu hẹp sản xuất vì nhu cầu giảm và do nhiệt độ trung bình thấp hơn 2021 cùng nắng nóng xuất hiện muộn hơn, bớt gay gắt và không kéo dài.

Tăng trưởng tiêu thụ điện trong nước dự kiến chậm lại trong 2023, VDSC dự đoán mức tăng trưởng tiêu thụ điện sẽ vào khoảng 4.5-5%. Ước tính mức tăng trưởng tiêu thụ điện sẽ thấp hơn kịch bản cơ sở tăng trưởng GDP năm 2023 của VDSC ở mức 5.6%, do triển vọng sản xuất công nghiệp thâm dụng điện trong nước dự kiến giảm tốc vì ảnh hưởng bởi chu kỳ đi xuống của thị trường bất động sản và thị trường xuất khẩu.

Thủy điện nhường dư địa cho nhiệt điện

Nhóm thủy điện đã ghi nhận tăng trưởng mạnh và đóng góp tỷ lệ cao vào lưới điện quốc gia từ nửa sau năm 2020 đến nay. Trong khi đó, nhóm nhiệt điện than và nhiệt điện khí ghi nhận mức huy động sụt giảm mạnh khi giá than tăng mạnh và giá khí vẫn neo ở mức cao. Năng lượng tái tạo gia tăng tỷ trọng đóng góp vào hệ thống điện và đạt mức 2 chữ số khi bổ sung công suất từ điện gió.

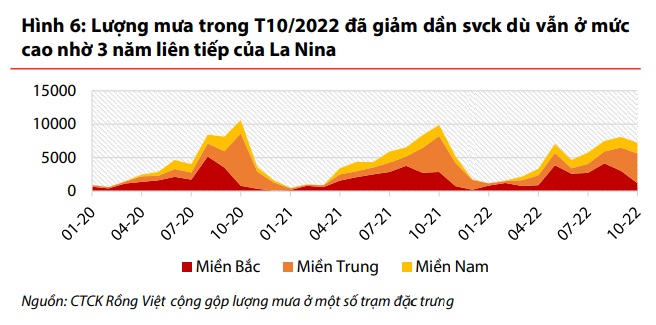

Nhóm thủy điện đã được huy động với sản lượng cao trong 2 năm liên tiếp. Trong 10 tháng đầu năm 2022, các nhà máy thủy điện đã được huy động với sản lượng tăng 30% so với cùng kỳ, nhờ lợi thế cạnh tranh về mức giá thấp; trong khi nhóm nhiệt điện mất đi lợi thế cạnh tranh khi giá than, khí tăng mạnh và neo ở mức cao. Tuy nhiên, trạng thái La Nina dự kiến yếu dần trong quý 1/2023 và chuyển qua trung tính từ giữa năm theo dự báo của NOAA (Cơ quan Quản lý Khí quyển và Đại dương Quốc gia Mỹ). Do đó, các nhà máy nhiệt điện kỳ vọng được huy động với tỷ lệ cao hơn khi nhóm thủy điện ra khỏi pha thuận lợi.

Với việc La Nina suy yếu, nhóm thủy điện dự kiến nhường dư địa huy động cho nhóm nhiệt điện. VDSC cho rằng điện than sẽ củng cố vai trò trong 2023 với lợi thế cạnh tranh nghiêng về nhóm nhiệt điện có sử dụng than hỗn hợp (kết hợp than nhập và than nội). Ngoài ra, VDSC kỳ vọng trong năm 2023, để tránh tình trạng thiếu điện ở miền Bắc trong mùa hè, các nhà máy nhiệt điện than sẽ có tỷ lệ huy động cao hơn để bắt kịp nhu cầu.

Điện khí tăng trưởng nhẹ, năng lượng xanh là mục tiêu dài hạn

Sản lượng tiêu thụ điện khí đạt 23.9 tỷ kWh trong 10 tháng đầu năm 2022, tăng trưởng 6.4% so với mức nền thấp 2021. Mức tăng nhẹ trong sản lượng tiêu thụ nhờ phụ tải cải thiện, khoảng cách giá khí và giá than đã thu hẹp dù giá khí vẫn neo ở mức cao.

Năm 2023, VDSC kỳ vọng sản lượng điện khí sẽ được huy động tăng nhẹ so với năm 2022 nhưng dưới mức năm 2020 (khi giá khí còn thấp và năng lượng tái tạo chưa bùng nổ). Việc này đến từ 3 nguyên nhân: La Nina suy yếu sẽ làm giảm sự cạnh tranh từ nhóm thủy điện; phụ tải tăng nhẹ trong khi các dự án năng lượng tái tạo cũ có thể có công suất chưa ổn định, còn các dự án năng lượng tái tạo mới vẫn đang đợi chờ chính sách giá; giá dầu FO và dầu Brent sẽ duy trì ở ngưỡng giảm sẽ giảm bớt áp lực cạnh tranh cho các nhà máy điện khí.

Về nhóm năng lượng tái tạo, VDSC nhận định bản dự thảo Quy hoạch điện 8 (QHĐ8) gần đây tiếp tục định hướng phát triển nhóm năng lượng tái tạo (điện gió, điện mặt trời) trong lưới điện quốc gia, đặc biệt là giai đoạn 2035-2045. VDSC kỳ vọng chính sách giá mới sẽ thúc đẩy sự phát triển của nhóm này.

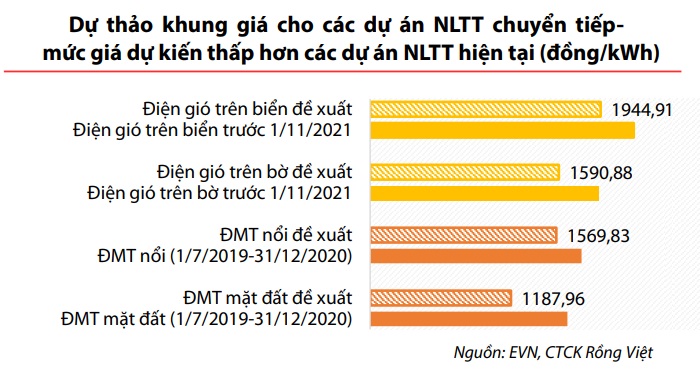

Theo khung giá mới nhất EVN tính toán và trình lên Bộ Công thương, khung giá cho các dự án năng lượng tái tạo chuyển tiếp cho điện gió và điện mặt trời có mức thấp hơn từ 20-40% so với giá FIT trước đây. VDSC tin rằng mức cạnh tranh về giá và chi phí đầu tư vừa tạo áp lực nhưng cũng mang tính phân hóa về hiệu quả và năng lực của các doanh nghiệp trong ngành.

Hồng Đức

FILI

|