|

Dịch vụ

VIB và ACB vượt trội top ngân hàng Châu Á & Úc về hiệu quả và tăng trưởng

VIB và ACB là hai ngân hàng bán lẻ hàng đầu tại Việt Nam, với tỷ trọng bán lẻ cao nhất ngành và tỷ trọng trái phiếu doanh nghiệp gần như bằng 0. Bức tranh mà chúng tôi cung cấp dưới đây thể hiện sự vượt trội của 2 ngân hàng này so với các ngân hàng bán lẻ hàng đầu trong khu vực xét về mặt hiệu quả và tăng trưởng trong 5 năm qua.

Hiện nay, hầu hết các ngân hàng hàng đầu ở các nước phát triển đều có chiến lược thiên về bán lẻ, các ngân hàng này tập trung phục vụ hàng chục, hàng trăm triệu khách hàng cá nhân, phát triển các sản phẩm chiến lược như cho vay mua nhà, mua ô tô, tiêu dùng, thẻ tín dụng, tiền gửi và ngân hàng giao dịch. Việt Nam hiện có gần 100 triệu dân, là nền kinh tế tăng trưởng năng động nhất trên thế giới, là thị trường tiềm năng cho những ngân hàng có xu hướng bán lẻ phát triển, nhưng cũng đòi hỏi mô hình vận hành vững mạnh, tư duy công nghiệp, khẩu vị rủi ro chặt chẽ, đầu tư mạnh vào công nghệ và đặc biệt là năng lực phát triển nhân tài.

VIB và ACB là hai ngân hàng bán lẻ hàng đầu tại Việt Nam, với tỷ trọng bán lẻ cao nhất ngành và tỷ trọng trái phiếu doanh nghiệp gần như bằng 0. VIB và ACB đại diện cho một xu thế ngân hàng bán lẻ hiện nay tại thị trường Việt Nam và đang có nhiều chỉ số hiệu quả vượt trội so với các ngân hàng hàng đầu Châu Á và Úc.

Để so sánh 2 ngân hàng bán lẻ hàng đầu Việt Nam với khu vực, chúng tôi lựa chọn 5 ngân hàng bán lẻ hàng đầu và có vốn hóa lớn nhất của 5 quốc gia sau đây để so sánh với VIB và ACB:

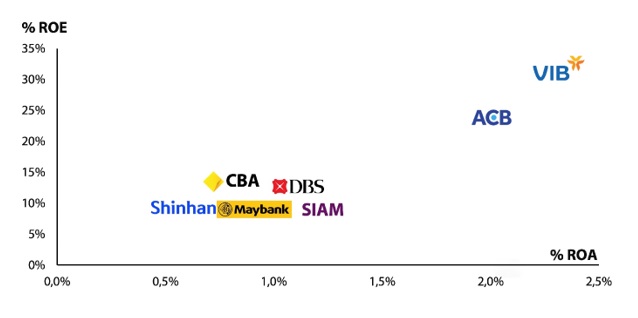

1. Chỉ số hiệu quả lợi nhuận ROE và ROA (năm 2021)

Nguồn: Báo cáo thường niên và báo cáo tài chính các ngân hàng năm 2021

|

Các ngân hàng lớn trong khu vực có hệ số sinh lời ROE quanh mức 8%-13% và ROA quanh mức 0.7%-1.1%. Riêng hai ngân hàng VIB, ACB của Việt Nam có hiệu quả vượt trội hơn hẳn với ROE quanh mức 24%-30% và ROA 2.0%-2.3%, cao gấp 2-3 lần so với các ngân hàng khu vực.

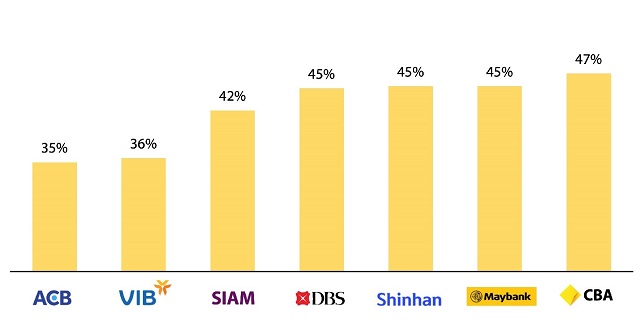

2. Hiệu quả chi phí trên doanh thu (năm 2021)

Nguồn: Báo cáo thường niên và báo cáo tài chính các ngân hàng năm 2021

|

Nếu ngân hàng số 1 Australia cần 47 đồng để tạo ra 100 đồng doanh thu thì ACB và VIB chỉ cần 35-36 đồng, thể hiện hiệu quả quản lý chi phí rất tốt của các nhà băng Việt. Điều thú vị là cả 2 nhà băng Việt đều đang đầu tư rất mạnh mẽ và con người, số hóa, công nghệ và nền tảng vận hành nhưng hệ số CIR ngày càng giảm, điều đó thể hiện một triết lý phát triển rất đúng đắn: Quản lý chi phí thông minh không phải là cắt giảm chi phí mà hãy chi tiêu thông minh để tốc độ tăng trưởng của doanh thu nhanh hơn tốc độ tăng trưởng chi phí.

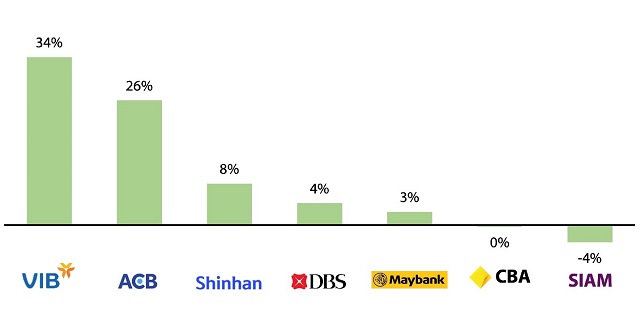

3. Tăng trưởng doanh thu hàng năm

Nguồn: Báo cáo thường niên và báo cáo tài chính các ngân hàng năm 2016-2021

|

Như đã đề cập trước đó, tốc độ tăng trưởng kép doanh thu 5 năm của VIB và ACB vượt trội hơn hẳn các ngân hàng top đầu trong khu vực. Điều này cũng thể hiện sự phát triển năng động của Việt Nam so với các ngân hàng so sánh trong 5 năm qua. Với tốc độ phát triển GDP dự kiến từ 6%-8%, dự kiến các ngân hàng bán lẻ hàng đầu Việt Nam sẽ tiếp tục duy trì tốc độ tăng trưởng này trong nhiều năm tới.

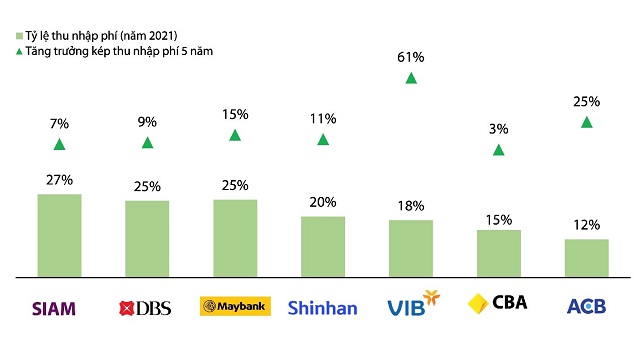

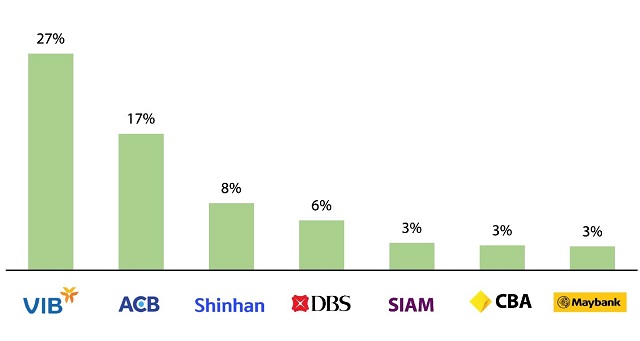

4. Tỷ trọng phí dịch vụ và tăng trưởng phí dịch vụ hàng năm

Nguồn: báo cáo thường niên và báo cáo tài chính các ngân hàng năm 2016-2021

|

Về tốc độ tăng trưởng thu doanh thu phí dịch vụ trung bình hàng năm trong 5 năm qua, cả 2 nhà băng Việt tiếp tục thể hiện sự vượt trội, từ 25%- 61%/năm, trong khi các ngân hàng châu Á và Úc chỉ đạt mức từ 7%-15%/năm.

Tuy nhiên, tỷ lệ doanh thu phí trên tổng doanh thu của các nhà băng Việt còn khiêm tốn, đây cũng là điều dễ hiểu vì tỷ lệ thâm nhập (penetration) của các sản phẩm dịch vụ ngân hàng ở Việt Nam còn chưa cao, ví dụ thẻ tín dụng chỉ 5% dân số Việt Nam sử dụng trong khi Singapore là 49%, hay phí bảo hiểm nhân thọ ở Việt Nam chỉ chiếm 1.6% GDP trong khi Singapore là 7.6%. Như vậy, hai nhà băng Việt có cơ hội lớn để tiếp tục mở rộng cung cấp dịch vụ cho khách hàng và tiếp tục gia tăng mạnh mẽ doanh thu trong nhiều năm tới.

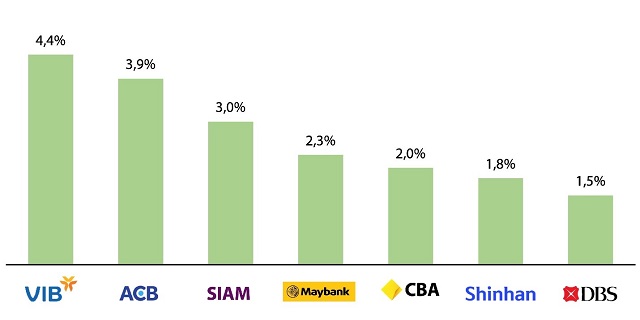

5. Biên lãi ròng NIM (năm 2021)

Nguồn: Báo cáo thường niên và báo cáo tài chính các ngân hàng năm 2021

|

Biên lãi ròng (NIM) của VIB và ACB ở nhóm cao so với các ngân hàng trong khu vực, một phần nhờ vào chiến lược tập trung vào phân khúc bán lẻ với các nhu cầu tiêu dùng và kinh doanh thiết yếu, cho vay các món nhỏ, chú trọng tập trung vào dịch vụ. Bên cạnh đó, các ngân hàng Việt này liên tục cải thiện xếp hạng an toàn và uy tín thương hiệu, qua đó tiếp cận đến các nguồn huy động từ các tổ chức, định chế quốc tế nhừ IFC, ADB, … với kỳ hạn dài và lãi suất thấp, đồng thời đa dạng hóa nguồn vốn huy động và hiệu quả quản trị thanh khoản.

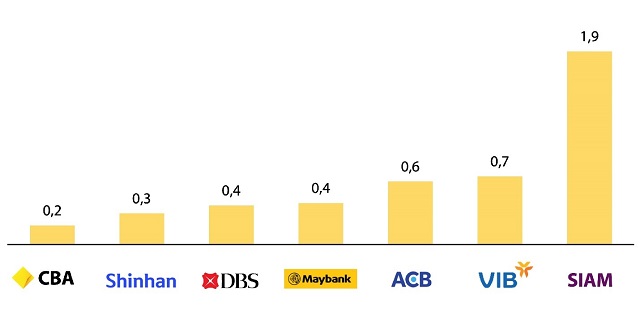

6. Chi phí dự phòng trên 100 đồng dư nợ (giai đoạn 2020-2021)

Nguồn: báo cáo thường niên và báo cáo tài chính các ngân hàng năm 2020-2021

|

Chỉ số này nói lên cứ cho vay 100 đồng thì con số dự phòng tín dụng là bao nhiêu (sử dụng dữ liệu trung bình của năm 2020 và 2021 để phản ánh cả hiệu quả trước và sau giai đoạn Covid), của VIB và ACB hiện là 0.6-0.7 đồng, thấp hơn nhiều so với ngân hàng số 1 của Thái Lan. Đối với VIB và ACB, đây là xu hướng trong nhiều năm vì tập trung đến dư nợ vào bán lẻ, hầu hết dư nợ bán lẻ đều có tài sản đảm bảo (TSĐB), với hệ số cho vay trên TSĐB thường chỉ ở mức dưới 70%.

7. Tăng trưởng tín dụng hàng năm (2016-2021)

Nguồn: Báo cáo thường niên và báo cáo tài chính các ngân hàng năm 2016-2021

|

Tăng trưởng cho vay của hai ngân hàng VIB, ACB được thúc đẩy bởi nhu cầu mua nhà để ở, mua xe và tiêu dùng bùng nổ mạnh mẽ trong các năm qua, tận dụng lợi thế của một thị trường đông dân, thu nhập bình quân liên tục tăng và xu hướng đô thị hóa rộng khắp. Bên cạnh đó, hai ngân này đã tận dụng toàn bộ hạn mức tín dụng được Ngân hàng Nhà nước để cho vay khách hàng thay vì phân bổ một phần để mua trái phiếu doanh nghiệp, do đó dư nợ cho vay đã duy trì tăng trưởng mạnh mẽ trong 5 năm qua.

Chỉ qua một góc nhìn nhanh, chúng ta có thể thấy VIB và ACB vượt trội 5 ngân hàng hàng đầu của Châu Á và Úc ở rất nhiều chỉ số hiệu quả và tăng trưởng (ROE, ROA, hệ số chi phí trên doanh thu CIR, hệ số biên lãi ròng NIM, tốc độ tăng trưởng doanh thu, tăng trưởng phí dịch vụ và tăng trưởng cho vay trong 5 năm) và thấp hơn 2 chỉ số (tỷ lệ thu phí và tỷ lệ chi phí tín dụng trên dư nợ). Cả 2 chỉ số mà hai ngân hàng Việt Nam đang thấp hơn các ngân hàng so sánh đều là cơ hội để các nhà băng này tiếp tục cải thiện hiệu quả tốt hơn nữa.

Để có được hiệu quả và tăng trưởng vượt trội đó, 2 nhà băng VIB và ACB đã đầu tư bài bản vào hệ thống vận hành, thương hiệu, công nghệ, quản trị rủi ro và thu hút nhân tài. Các nhà băng này được NHNN xếp hạng cao nhất theo thang điểm khắt khe của NHNN, đồng thời đi tiên phong trong việc áp dụng các chuẩn mực quốc tế. Kỳ vọng cả 2 nhà băng Việt sẽ cùng với các nhà băng an toàn và chất lượng khác sẽ tiếp tục phát triển kinh doanh hiệu quả, năng động và bền vững, tạo nên các định chế tài chính lớn, chất lượng, uy tín mà khách hàng, cơ quan quản lý và nhà đầu tư có thể đặt niềm tin lâu dài.

FILI

|