|

Giảm tỷ lệ vốn ngắn hạn cho vay trung dài hạn - Những tác động đến ngân hàng

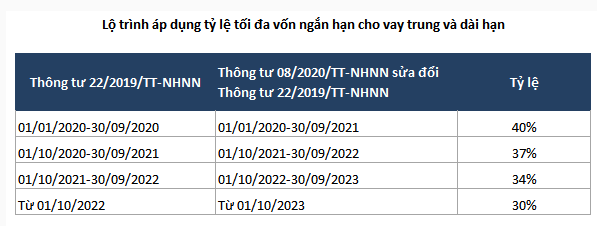

Từ ngày 01/10/2022 đến hết ngày 30/09/2023, tỷ lệ “tối đa nguồn vốn ngắn hạn được sử dụng để cho vay trung dài hạn” đối với các ngân hàng sẽ giảm xuống còn 34% và từ ngày 01/10/2023 là 30%. Điều này có thể gây áp lực lên chi phí vốn của các ngân hàng trong thời gian tới.

Thực trạng nguồn vốn

Thực tế, dù lãi suất tiết kiệm kỳ hạn ngắn thấp hơn lãi suất tiết kiệm kỳ hạn dài, người dân vẫn ưu tiên lựa chọn gửi tiết kiệm kỳ hạn ngắn do tâm lý chờ đợi mức lãi suất có thể sẽ tăng trong tương lai. Mặt khác, tâm lý sợ lạm phát cũng làm người dân ít gửi tiết kiệm kỳ hạn dài, khiến các ngân hàng gặp nhiều khó khăn trong việc huy động vốn trung và dài hạn. Do đó, hầu hết nguồn vốn trung và dài hạn của ngân hàng đều không đủ để đáp ứng nhu cầu cho vay trung và dài hạn, các ngân hàng phải sử dụng đến nguồn vốn ngắn hạn để cho vay kỳ hạn dài.

Thống kê từ 25 ngân hàng thương mại tại thời điểm 30/09/2022 cho thấy, các ngân hàng đều đáp ứng tỷ lệ “tối đa nguồn vốn ngắn hạn được sử dụng để cho vay trung dài hạn” là 37% (áp dụng từ 01/10/2021 đến ngày 30/09/2022). Trong đó, tỷ lệ vốn ngắn hạn cho vay trung và dài hạn tại ngân hàng thương mại tư nhân cao hơn so với nhóm ngân hàng có vốn nhà nước chi phối.

Đáng chú ý, trường hợp hiếm hoi có đủ nguồn vốn trung dài hạn đáp ứng được nhu cầu cho vay kỳ hạn dài là Bac A Bank và VBB khi 2 nhà băng này chỉ có dư nợ cho vay trung dài hạn lần lượt ở mức 46,027 tỷ đồng và 29,376 tỷ đồng, trong khi nguồn vốn cho vay trung dài hạn đến 55,979 tỷ đồng và 40,835 tỷ đồng. Do đó, 2 ngân hàng không cần dùng đến nguồn vốn ngắn hạn để cho vay trung, dài hạn.

Các ngân hàng có tỷ lệ vốn ngắn hạn cho vay trung và dài hạn từ 10% trở xuống phải kể đến HDB (10%), CTG (9%), SSB (8%), VCB (7%) và VAB (5%).

Vì chu kỳ của kỳ vay ngắn hạn tương đương với chu kỳ kinh doanh sản xuất của khách hàng nên thời gian có thể thu hồi vốn đối với khoản vay ngắn hạn là tương đối nhanh, các rủi ro có thể phát sinh hoặc khả năng phát sinh nợ xấu sẽ thấp hơn so với các khoản vay trung và dài hạn. Mức lãi suất áp dụng cho hình thức huy động vốn ngắn hạn cũng thấp hơn so với huy động vốn dài hạn.

Trong khi đó, cho vay kỳ hạn dài sẽ gặp rủi ro hơn nên bù lại sẽ có lãi suất cao hơn. Do vậy, việc cho vay kỳ hạn dài hấp dẫn hơn nhiều so với cho vay ngắn hạn khi giúp ngân hàng có được biên lợi nhuận cao hơn, từ đó củng cố lợi nhuận chung của ngân hàng. Tuy nhiên, điều này cũng đồng nghĩa với việc ngân hàng phải đối mặt với rủi ro thanh khoản.

Việc “bóc ngắn, cắn dài” sẽ đẩy ngân hàng gặp khó khăn trong việc thực hiện những nghĩa vụ trả nợ khi những công cụ nợ tài chính đến hạn ở những thời điểm bình thường hoặc khó khăn.

Trong trường hợp thiếu hụt thanh khoản, các ngân hàng buộc phải đi vay tổ chức tín dụng khác trên thị trường liên ngân hàng với lãi suất cao, làm gia tăng mặt bằng lãi suất.

Theo quy định của Thông tư 08/2020/TT-NHNN sửa đổi Thông tư 22/2019/TT-NHNN thì đến ngày 01/10/2022, các ngân hàng phải giảm tỷ lệ tối đa nguồn vốn ngắn hạn cho vay trung và dài hạn xuống mức 34%. Điều này có thể gia tăng áp lực đối với các ngân hàng đang có tỷ lệ vốn ngắn hạn cho vay trung dài hạn cao khi phải huy động nguồn vốn dài hạn, khiến chi phí vốn cao hơn để có thể đáp ứng cho vay kỳ hạn dài, dẫn đến làm giảm lợi thế của các ngân hàng này.

Cho nên, hầu hết các ngân hàng đều có kế hoạch tăng vốn điều lệ trong năm 2022 nhằm tăng nguồn vốn trung và dài hạn, giảm thiểu áp lực trong việc giảm dần tỷ lệ nguồn vốn ngắn hạn cho vay trung, dài hạn trong tương lai.

Bên cạnh đó, ngân hàng cũng tìm đến kênh trái phiếu để đa dạng nguồn vốn huy động của mình. Về bản chất, trái phiếu là vốn vay, nhưng có kỳ hạn dài hơn vốn huy động là tiền gửi tiết kiệm và trái chủ không được rút vốn trước hạn như tiền gửi tiết kiệm.

Theo Hiệp hội Thị trường Trái phiếu Việt Nam (VBMA), tính từ đầu năm đến hết tháng 09/2022, nhóm ngân hàng thương mại đang dẫn đầu về giá trị phát hành với tổng giá trị đạt gần 134,892 tỷ đồng, chiếm 55% tổng giá trị phát hành.

Giảm tỷ lệ vốn ngắn hạn cho vay trung dài hạn giúp ngân hàng chịu được cú sốc lớn hơn từ bên ngoài

Theo ông Trần Trương Mạnh Hiếu - Trưởng Phòng phân tích Chứng khoán KIS Việt Nam: “Lãi suất cho vay dài hạn của các ngân hàng ở mức cao nên thường các ngân hàng sẽ cho vay trung và dài hạn. Tuy nhiên, nguồn tiền gửi của người dân không tập trung nhiều vào kỳ hạn dài, chủ yếu là kỳ hạn dưới 1 năm. Khi ngân hàng sử dụng nguồn vốn ngắn hạn (nguồn tiền gửi của người dân gửi trong vòng 1 năm) để cho vay trung dài hạn (2-3 năm) sẽ tạo ra sự bất cân xứng về mặt thời gian. Theo đó, nếu người dân rút tiền nhiều, sẽ làm cho ngân hàng thiếu nguồn cung và không kịp thu hồi các khoản vay để trả các khoản tiền gửi ngắn hạn cho người dân. Để tránh sự mất cân bằng đó, NHNN mới quyết định áp lãi suất huy động trên những khoản tiền gửi dưới 1 năm để tránh việc các ngân hàng đẩy lãi suất tiền gửi 1 năm lên quá cao và lấy tiền gửi đó đem cho vay trung và dài hạn.

Việc NHNN giảm dần mức trần vốn ngắn hạn cho vay trung dài hạn là động thái làm cho hệ thống ngân hàng trở nên mạnh hơn. Tuy nhiên, việc giảm tỷ lệ tối đa này sẽ ảnh hưởng rất nhiều đến các ngân hàng trong ngắn hạn khi họ phải tự cân đối nguồn vốn. Ngân hàng phải tìm kiếm các nguồn khác là tiền gửi trung và dài hạn để cho vay trung và dài hạn. Đó là lý do gần đây các ngân hàng bắt đầu tăng lãi suất huy động trên 1 năm và lãi suất huy động trên 1 năm cũng không bị NHNN giới hạn. Khi lãi suất huy động trên 1 năm tăng, sẽ giúp nguồn tiền gửi ngắn hạn dưới 1 năm dịch chuyển sang kỳ hạn trên 1 năm. Qua đó, về ngắn hạn, chênh lệch lãi suất huy động và lãi suất cho vay của ngân hàng sẽ bị thu hẹp lại, khiến NIM co lại. Về dài hạn, khi giảm được tỷ lệ vốn ngắn hạn cho vay trung dài hạn và tăng được huy động trung - dài hạn cho vay trung - dài hạn, sẽ giúp ngân hàng mạnh hơn, chịu đựng được cú sốc lớn hơn từ bên ngoài. Hiện tại, hệ thống ngân hàng đang bị ảnh hưởng rất nhiều từ việc Cục Dự trữ Liên bang Mỹ (Fed) tăng lãi suất, làm cho giá đồng Việt Nam mất giá”.

Theo đánh giá của chuyên gia phân tích CTCK Agribank (Agriseco), việc điều chỉnh mức trần tỷ lệ vốn ngắn hạn cho vay trung dài hạn từ 37% hiện tại xuống 34% vào đầu tháng 10 có thể sẽ khiến chi phí vốn của các ngân hàng gia tăng, gây áp lực lên biên lãi ròng (NIM), do ngân hàng phải huy động vốn trung, dài hạn để cho vay đúng theo kỳ hạn.

Ái Minh

FILI

|