|

Kỳ vọng nào ở PHR, VSC và PLX?

Các công ty chứng khoán (CTCK) khuyến nghị khả quan với PHR với kỳ vọng tăng trưởng lợi nhuận bền vững trong 6 tháng cuối năm 2022 nhờ thu nhập từ đền bù đất; mua VSC dựa trên tiềm năng phát triển của dịch vụ cảng biển cũng như mức sinh lời từ các dự án; mua PLX do Công ty có quy mô và vị thế là doanh nghiệp dẫn đầu ngành.

Khả quan PHR với giá mục tiêu 1 năm 69,000 đồng/cp

Trong 6 tháng đầu năm 2022, CTCP Cao su Phước Hòa (HOSE: PHR) công ty mẹ ghi nhận doanh thu và lợi nhuận trước thuế (LNTT) lần lượt đạt 542 tỷ đồng, giảm 8% so với cùng kỳ và 311 tỷ đồng, tăng 328%; thực hiện lần lượt 40% và 35% kế hoạch năm.

Theo Bộ phận Phân tích của CTCK SSI (SSI Research), kết quả trên có được là do PHR có khoản thu nhập từ đền bù đất một lần đạt 289 tỷ đồng được ghi nhận trong quý 1/2022.

SSI Research ước tính PHR sẽ ghi nhận thêm khoản thu nhập từ đền bù đất là 401 tỷ đồng trong quý 4/2022, từ đó nâng lợi nhuận sau thuế (LNST) hợp nhất trong 6 tháng cuối năm 2022 lên 408 tỷ đồng, tăng 38% so với cùng kỳ và giúp Công ty hoàn thành kế hoạch cả năm.

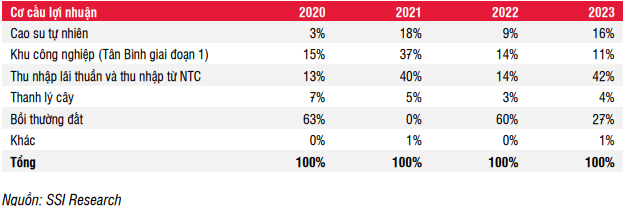

Năm 2022, SSI Research ước tính lợi nhuận của PHR có thể đạt 917 tỷ đồng, tăng 79% so với cùng kỳ, sau đó có thể giảm xuống 630 tỷ đồng vào năm 2023, giảm 31% do thu nhập từ đền bù đất một lần giảm (690 tỷ đồng năm 2022 so với 208 tỷ đồng năm 2023). Thu nhập từ đền bù đất chiếm lần lượt 60% và 27% lợi nhuận của PHR trong năm 2022 và 2023.

|

Dự phóng cơ cấu lợi nhuận của PHR trong giai đoạn 2020-2023

|

Từ năm 2024, PHR sẽ ghi nhận thu nhập liên quan đến khu công nghiệp thông qua các công ty liên doanh (VSIP 3 và NTC). Qua đó, giúp Công ty ghi nhận mức tăng trưởng lợi nhuận đáng kể từ việc cho thuê khu công nghiệp VSIP 3 (1,000 ha) và khu công nghiệp Nam Tân Uyên 3 (351 ha).

Bên cạnh đó, nhu cầu đối với các khu công nghiệp đang gia tăng mạnh mẽ nhờ dòng vốn đầu tư trực tiếp nước ngoài vào Việt Nam ngày càng tăng, thể hiện qua giá cho thuê liên tục tăng lên. Tuy nhiên, ngành vẫn tiềm ẩn rủi ro, chẳng hạn như thủ tục phức tạp trong việc chuyển mục đích sử dụng đất từ trồng cao su sang phát triển khu công nghiệp (KCN) và quá trình xin cấp phép thành lập KCN mới từ Chính phủ có thể bị kéo dài.

Nhìn chung, trong quan điểm ngắn hạn, SSI Research dự báo lợi nhuận quý 3/2022 của PHR sẽ giảm ở mức một con số do thiếu thu nhập từ tiền đền bù đất. Điều này cùng với việc bán tháo trên thị trường sẽ ảnh hưởng đến giá cổ phiếu PHR.

Tuy nhiên, SSI Research cho rằng giá cổ phiếu PHR có thể tăng trở lại trong quý 4/2022 cùng với việc ghi nhận thu nhập một lần từ đền bù đất, cho phép Công ty đạt mức tăng trưởng lợi nhuận ròng 73% so với cùng kỳ trong quý 4/2022.

Kết luận, SSI Research đưa ra khuyến nghị khả quan cổ phiếu cho PHR với giá mục tiêu 1 năm là 69,000 đồng/cp. Trong đó, động lực đến từ việc Công ty có vị thế tiền mặt ròng cao (khoảng 24% vốn hóa thị trường hiện tại) và việc đầu tư cho hoạt động kinh doanh KCN đầy hứa hẹn có thể là một lựa chọn an toàn trong bối cảnh lãi suất tăng cao như hiện nay.

Nguồn: SSI Research

|

Xem thêm tại đây

Mua VSC với giá mục tiêu 48,500 đồng/cp

Theo CTCK KB Việt Nam (KBSV), trong 6 tháng đầu năm 2022, CTCP Container Việt Nam (Viconship, HOSE: VSC) ghi nhận doanh thu đạt 981 tỷ đồng, tăng 8% so với cùng kỳ; lợi nhuận trước thuế (LNTT) đạt 269 tỷ đồng, tăng 29%; thực hiện 51% doanh thu và 54% LNTT kế hoạch đề ra cho năm 2022.

Theo luận điểm đầu tư, KBSV cho biết tình trạng cạnh tranh tại khu vực cảng Hải Phòng ngày càng gay gắt khi mà nguồn cung đang ngày càng nhiều. Tuy nhiên, KBSV vẫn kỳ vọng sản lượng VIP Green sẽ quay lại đà tăng trưởng theo xu hướng chung của khối cảng khu vực Hải Phòng vào cuối năm 2022 nhờ các yếu tố như Hải Phòng đang đẩy mạnh đầu tư xây dựng hạ tầng cảng biển. Ngoài ra, lợi thế về vị trí địa lý và việc sở hữu hệ thống kho bãi, logistics tích hợp cũng giúp gia tăng lợi thế cạnh tranh của cảng biển VSC với các cảng khác cũng khu vực.

|

Sản lượng hàng qua cảng Green, VIP Green và sản lượng thuê ngoài của VSC giai đoạn 2017-2021

Nguồn: V_KBSource

|

Bên cạnh đó, trong tháng 9/2021, VSC hoàn tất mua lại 36% cổ phần của VIMC Đình Vũ (chủ sở hữu Vinalines - sở hữu 51% cổ phần), dự kiến đưa vào khai thác từ cuối quý 3/2022. Với khả năng đón tàu trọng tải lên đến 40,000 DWT, được kết nối hoàn chỉnh và đồng bộ với đường cao tốc Hà Nội - Hải Phòng - Lào Cai - Trung Quốc, cảng VIMC Đình Vũ kỳ vọng sẽ bắt đầu đem lại lợi nhuận cho VSC từ năm 2023, theo quan điểm của KBSV.

Ngoài ra, ICD Quảng Bình - Đình Vũ được VSC mua lại từ tháng 4/2022 là một trong những cảng cạn lớn nhất miền Bắc. ICD Quảng Bình cùng với hệ thống các bãi container hiện có của VSC kỳ vọng sẽ gia tăng hiệu suất cho các cảng tại VSC.

Năm 2022, KBSV dự phóng doanh thu và lợi nhuận sau thuế của VSC lần lượt đạt 2,016 tỷ đồng, tăng 7% so với cùng kỳ và 487 tỷ đồng, tăng 18%, với kỳ vọng sản lượng qua cảng Green đi ngang, sản lượng cảng VIP Green tăng nhẹ 5%. Lợi nhuận Công ty liên kết đi ngang do VIMC sẽ bắt đầu dịch vụ bốc dỡ container từ quý 4/2022, kéo lại phần lỗ ghi nhận cho VSC vào quý 3/2022.

Đánh giá dựa trên tiềm năng phát triển của dịch vụ cảng biển cũng như mức sinh lời từ các dự án của Công ty, KBSV đưa ra khuyến nghị mua đối với cổ phiếu VSC, giá mục tiêu 48,500 đồng/cp.

Song song đó, cần lưu ý tới các vấn đề rủi ro như rủi ro suy thoái kinh tế thế giới; cạnh tranh tại khu vực cảng Hải Phòng gia tăng; rủi ro chậm trễ trong phê duyệt dự án Cát Hải và rủi ro pha loãng thu nhập trên một cổ phiếu.

Xem thêm tại đây

Mua PLX với giá mục tiêu 44,500 đồng/cp

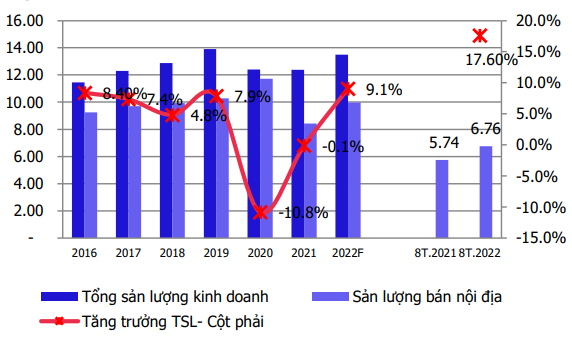

Theo CTCK MBS, Tập đoàn Xăng Dầu Việt Nam (HOSE: PLX) tiếp tục khẳng định vị thế là doanh nghiệp dẫn đầu ngành khi sản lượng bán hàng nội địa 8 tháng đầu năm đạt 6.76 triệu m3, tăng 17.6% so với cùng kỳ, trong đó riêng bán lẻ đạt 4.13 triệu m3, tăng 21%.

|

Sản lượng kinh doanh xăng dầu của PLX. Đvt: Triệu tấn

Nguồn: MBS

|

Tính chung 6 tháng đầu năm 2022, PLX ghi nhận doanh thu bán hàng 152 ngàn tỷ đồng, tăng 79% so với cùng kỳ, chủ yếu do giá dầu tăng 64% và sản lượng bán nội địa tăng 9%.

Mặc dù vậy, do chi phí kinh doanh tăng mạnh cùng với dự phòng hàng tồn kho cuối kỳ 1,330 tỷ đồng khiến lợi nhuận trước thuế chỉ đạt 301 tỷ đồng, bằng 11% cùng kỳ 2021. Lĩnh vực kinh doanh xăng dầu lỗ trước thuế 595 tỷ đồng.

Trong những tháng cuối năm 2022, nền kinh tế tiếp tục có sự tăng trưởng mạnh mẽ, nhu cầu tiêu thụ xăng dầu cho vận tải, sản xuất tiếp tục tăng lên mạnh mẽ so với mức nền thấp cùng kỳ 2021. MBS dự báo sản lượng bán hàng của Công ty năm 2022 có thể đạt mức 13.3-13.5 triệu tấn, riêng sản lượng bán nội địa có thể đạt xấp xỉ 10 triệu tấn.

Với kịch bản giá dầu Brent trung bình cả năm ở mức 95 USD/thùng, MBS dự báo doanh thu năm 2022 của PLX đạt mức 290,780 tỷ đồng, tăng mạnh 72%. Lợi nhuận trước và sau thuế lần lượt đạt 2320 tỷ đồng và 2,160 tỷ đồng, bằng 61% và 69% của năm 2021.

Từ năm 2023, với giả thiết thị trường xăng dầu hoạt động ổn định trở lại, nguồn cung trong nước ổn định từ 2 nhà máy Bình Sơn và Nghi Sơn đáp ứng 70% nhu cầu trong nước. Do vậy, hoạt động của Công ty sẽ khởi sắc trở lại và hiệu quả tăng lên.

|

Dự báo kết quả kinh doanh giai đoạn 2022-2026 của PLX. Đvt: Tỷ đồng

Nguồn: MBS

|

Bên cạnh đó, các hoạt động thoái vốn được thực hiện cũng mang lại hiệu quả kinh doanh tốt hơn. MBS dự báo doanh thu năm 2023 của PLX có thể đạt 230 ngàn tỷ đồng, lợi nhuận trước thuế đạt 5.55 ngàn tỷ đồng, bằng 79% và 239% so với 2022.

Dựa trên dự báo kết quả kinh doanh, MBS đưa ra khuyến nghị mua cổ phiếu PLX với giá mục tiêu 44,500 đồng/cp cho 12 tháng tới.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thế Mạnh

FILI

|