|

DVP - Mục tiêu lý tưởng cho nhà đầu tư thích cổ tức cao

CTCP Đầu tư và Phát triển Cảng Đình Vũ (HOSE: DVP) là doanh nghiệp có hoạt động kinh doanh ổn định và tình hình tài chính lành mạnh. Bên cạnh đó, DVP luôn duy trì mức cổ tức khá cao nên được nhiều nhà đầu tư quan tâm.

Cảng biển Hải Phòng tiếp tục tăng trưởng

Sản xuất công nghiệp trong 7 tháng đầu năm 2022 tiếp tục được khôi phục ở hầu hết các ngành, nhu cầu và sản lượng sản xuất đều tăng, các doanh nghiệp sản xuất công nghiệp đã có xu hướng tăng sản lượng trở lại, các chuỗi cung ứng cơ bản thông suốt.

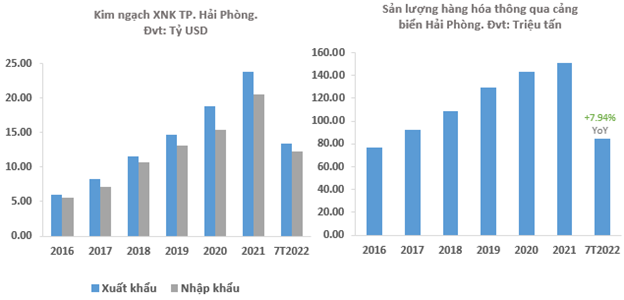

Theo Tổng cục Hải quan, tính chung 7 tháng năm 2022, kim ngạch xuất khẩu hàng hóa của TP Hải Phòng ước tính đạt 13.41 tỷ USD, tăng 7.16% so với cùng kỳ 2021. Song song với đó, kim ngạch nhập khẩu hàng hóa ước tính đạt 12.22 tỷ USD, tăng 6.83% so với cùng kỳ 2021.

Tổng khối lượng hàng hóa thông qua cảng biển của cả nước 7 tháng 2022 đạt 434 triệu tấn, tăng 2% so với cùng kỳ năm 2021. Tại khu vực cảng biển Hải Phòng, sản lượng hàng hóa thông qua cảng tháng 7 ước đạt 12.99 triệu tấn, tăng 9.65% so với cùng kỳ; 7 tháng năm 2022 ước đạt 84.55 triệu tấn, tăng 7.94% so với cùng kỳ. Điều này cho thấy hoạt động thương mại tại khu vực cảng biển cửa ngõ, địa bàn kinh doanh chính của DVP, đang tăng trưởng tích cực.

Nguồn: Tổng cục Hải quan và UBND TP. Hải Phòng

Tổng quan doanh nghiệp

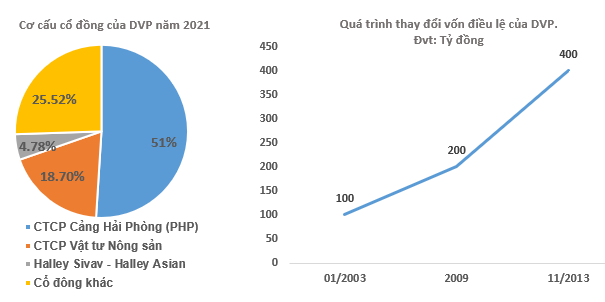

CTCP Đầu tư và Phát triển Cảng Đình Vũ (HOSE: DVP) được thành lập năm 2002 với vốn điều lệ là 100 tỷ đồng, trong đó cổ đông sáng lập CTCP Cảng Hải Phòng (HNX: PHP) chiếm 51%.

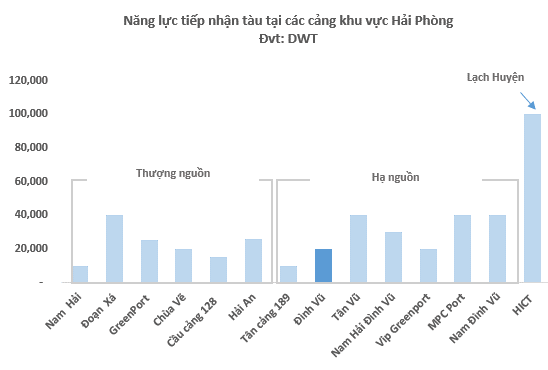

DVP hoạt động trong lĩnh vực là khai thác cảng biển và xếp dỡ hàng hóa, địa bàn kinh doanh chính của doanh nghiệp nằm tại TP. Hải Phòng. DVP hiện đang khai thác cảng Đình Vũ diện tích 24 ha, với 2 cầu tàu có chiều dài 425m và có khả năng tiếp nhận tàu từ 20,000 DWT. Loại hàng khai thác chủ yếu gồm: hàng container, hàng bách hóa tổng hợp, xe ôtô dân dụng và chuyên dụng, sản lượng khai thác hàng năm trên 600,000 TEU, 12,000 -12,500 TEU/ tuần.

Nguồn: VietstockFinance, DVP và Cảng vụ Hải Phòng

Kết quả kinh doanh 6 tháng đầu năm đi ngang

Luỹ kế 6 tháng đầu năm, DVP ghi nhận tổng sản lượng khai thác đạt 311 ngàn TEU đi ngang so với cùng kỳ, trong đó quý 1 đạt 144 ngàn TEU (-0.76% yoy), quý 2 đạt 166 ngàn TEU (+2.45% yoy). Doanh thu thuần ghi nhận đạt gần 300 tỷ đồng (+0.26% yoy), lợi nhuận sau thuế tăng nhẹ 2%, lên hơn 136 tỷ đồng.

Chỉ số sản xuất toàn ngành công nghiệp (IIP) của TP. Hải Phòng tháng 7/2022 ước tính tăng 7.76% so với tháng trước và tăng 13.36% so với cùng kỳ. Chúng tôi ước tính sản lượng 6 tháng cuối năm của DVP tiếp tục tăng trưởng tích cực, ước đạt 333 ngàn TEU (+14% yoy) do hoạt động giao thương thường sôi động trong giai đoạn cuối năm và không còn ảnh hưởng dịch Covid-19.

Dự phóng cả năm 2022, sản lượng của DVP ước đạt 645 ngàn TEU (+7.3% yoy), tương ứng với doanh thu đạt 671 tỷ đồng (+10.3% yoy) và lợi nhuận sau thuế ước đạt 296 tỷ đồng (+6.8% yoy).

Nguồn: VietstockFinance và DVP

Cơ cấu vốn lành mạnh và tỷ lệ chi trả cổ tức cao

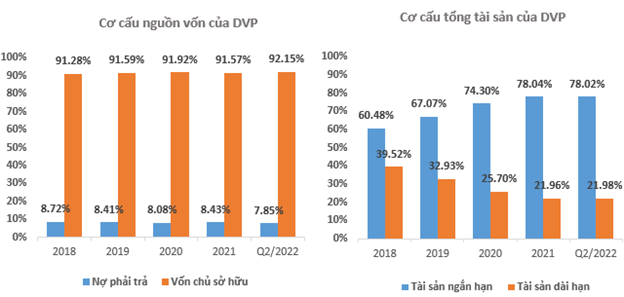

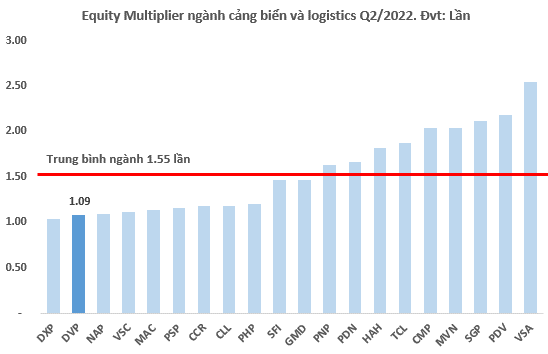

Tính đến quý 2/2022, DVP đang là một trong những doanh nghiệp có tỷ lệ đòn bẩy Equity Multiplier ở mức thấp nhất ngành, đạt 1.09 lần. Điều này cho thấy tài sản của doanh nghiệp được tài trợ chủ yếu bởi vốn chủ sở hữu.

Cơ cấu nguồn vốn của DVP duy trì ổn định từ 2018 đến nay, tổng nguôn vốn quý 2/2022 của DVP chiếm 92.15% là vốn chủ sở hữu, 7.85% còn lại là nợ phải trả (chủ yếu các khoản thuế phải nộp, phải trả người lao động và quỹ khen thưởng) và không có nợ vay tài chính ngắn hạn và dài hạn, cho thấy cơ cấu tài chính lành mạnh.

Bên cạnh cơ cấu tài chính an toàn, DVP còn sở hữu một lượng tiền lớn, tính đến quý 2 DVP có 34.8 tỷ đồng tiền mặt và 941 tỷ đồng tiền gửi có kỳ hạn (chiếm 87% trong tài sản ngắn hạn và chiếm 68% tổng tài sản). Khoản tiền gửi này đang mang về cho doanh nghiệp khoảng 60 tỷ mỗi năm từ lãi tiền gửi.

Nguồn: VietstockFinance

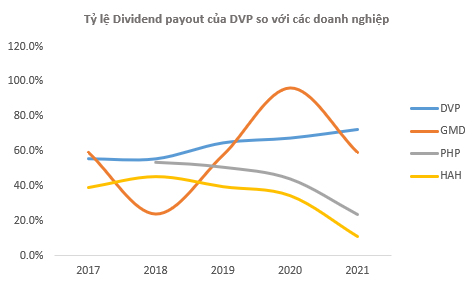

Ngoài tình hình tài chính tốt, DVP còn là một trong ít doanh nghiệp có tỷ lệ chi trả cổ tức (dividend payout) cao và đều đặn qua các năm. Theo kế hoạch sản xuất kinh doanh năm 2022, DVP dự kiến sẽ chi trả cổ tức tối thiểu 30%/vốn điều lệ.

Nguồn: VietstockFinance

Rủi ro cạnh tranh khu vực Hải Phòng ngày càng lớn

Cầu Bạch Đằng đi vào hoạt động khiến các tàu có tải trọng trên 10,000 DWT khó có thể lưu thông đến các cảng ở thượng nguồn sông Cấm. Điều này giúp cho các cảng ở hạ nguồn như cảng Đình Vũ, cảng VIP Green, cảng Nam Hải - Đình Vũ… được hưởng lợi.

Tuy nhiên, khu vực hạ nguồn cũng đang có sự cạnh tranh khốc liệt, áp lực dự kiến sẽ tiếp tục gia tăng khi nhiều cảng biển ở khu vực này đang được đầu tư mở rộng như bến số 3 và 4 cảng Lạch Huyện của PHP (năng lực tiếp nhận tàu lên đến 100,000 DWT) hay dự án nâng cấp giai đoạn 2 và 3 cảng Nam Đình Vũ của GMD (năng lực tiếp nhận tàu 48,000 DWT - cỡ tàu lớn nhất vào khu vực Đình Vũ).

Mặt khác, trong khi đa phần các cảng khu vực hạ nguồn như Nam Đình Vũ, Nam Hải Đình Vũ, Tân Vũ, Cảng Mipec đều có khả năng tiếp nhận cỡ tàu từ 30,000-40,000 DWT, thì cảng Đình Vũ chỉ có thể tiếp nhận tàu tối đa 20,000 DWT và luôn duy trì tối công suất. Điều này sẽ làm giảm khả năng cạnh tranh của DVP khi nhiều doanh nghiệp vận tải biển đang có xu hướng gia tăng kích cỡ tàu.

Do đó chúng tôi lo ngại về khả năng cạnh tranh và tăng trưởng của DVP trong trung và dài hạn khi doanh nghiệp này vẫn chưa có kế hoạch đầu tư dự án mới đáng chú ý trong tương lai. Việc tìm kiếm các cơ hội đầu tư (kho bãi, depot ở khu vực ngoài cảng hoặc khai thác cảng mới) chậm có thể sẽ khiến DVP thụt lùi so với các doanh nghiệp cùng ngành.

Vị trí cảng Đình Vũ. Nguồn: Google Map

Những yếu tố cần quan tâm trong dài hạn

Tăng giá dịch vụ bốc dỡ container trong tương lai. Hiện tại khung giá dịch vụ bốc dỡ container được quy định tại Thông tư số 54/2018/TTBGTVT ngày 14/11/2018. Khung giá bao gồm giá tối thiểu và tối đa với biên độ chênh lệch giữa giá tối thiểu và giá tối đa khoảng 20-40%. Tuy nhiên, so với các nước trong khu vực, giá dịch vụ bốc dỡ container xuất nhập khẩu tại Việt Nam đang thuộc hàng thấp trong khu vực, bằng 38-59% so với mức giá bình quân của các nước trong khu vực, bằng 80% Campuchia, 70% Malaysia, 46% Singapore.

Tuyến đường sắt kết nối cảng biển Hải Phòng. Theo đề xuất của Bộ GTVT về việc ưu tiên vốn đầu tư đường sắt kết nối khu vực cảng Hải Phòng giai đoạn 2021 – 2030, tầm nhìn đến năm 2050 tập trung phát triển các tuyến đường sắt kết nối cảng biển, nhằm thúc đẩy vận tải hàng hóa, trong đó, TP Hải Phòng là trung tâm đầu mối cảng biển phía Bắc. Cụ thể, đến năm 2030, nghiên cứu, triển khai, xây dựng tuyến đường sắt mới nối Hà Nội với TP Hải Phòng kết nối các các khu bến cảng Đình Vũ, Nam Đồ Sơn và Lạch Huyện với nhu cầu vốn dự kiến 48,400 tỷ đồng.

Định giá cổ phiếu

Kết hợp hai phương pháp Dividend Discount Model (DDM) và P/B với tỷ trọng tương đương, ta được mức giá hợp lý của doanh nghiệp là 61,702 đồng. Như vậy, nhà đầu tư có thể mua khi cổ phiếu rơi về quanh mức 49,000 đồng (chiết khấu khoảng 20% so với giá trị định giá).

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FILI

|