|

PVI - Mua vào khi giá rơi xuống dưới mức 44,000 đồng

Trong bối cảnh rủi ro tăng cao, các cổ phiếu thuộc nhóm ngành bảo hiểm, tiêu biểu là CTCP PVI (HNX: PVI), đang thu hút sự chú ý của giới đầu tư nhờ rủi ro thấp và khả năng sinh lời tốt bất chấp các diễn biến khó lường của thị trường.

Dư địa tăng trưởng của ngành bảo hiểm còn nhiều

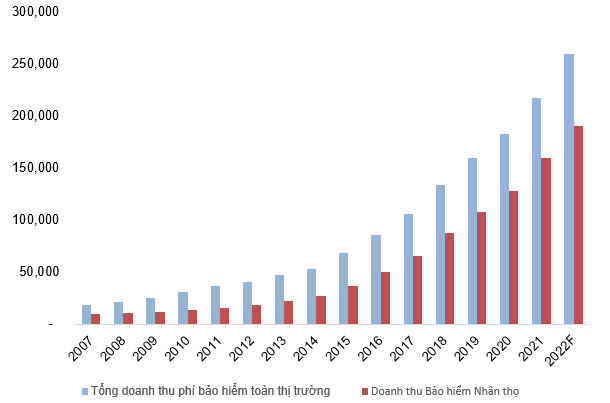

Về dài hạn, giới phân tích đánh giá ngành bảo hiểm tại Việt Nam sẽ còn dư địa tăng trưởng từ 15%-20%/năm do nhu cầu tăng nhanh trong khi mức độ thâm nhập vẫn đang ở mức thấp. Cụ thể, tại Việt Nam, theo thống kê của Hiệp hội Bảo hiểm Việt Nam, tỷ lệ người dân tham gia bảo hiểm nhân thọ tính đến cuối năm 2021 đạt 11%, rất nhỏ khi so sánh với các quốc gia trong khu vực Đông Nam Á (ASEAN).

Tỷ lệ dân số tham gia bảo hiểm nhân thọ ở các nước ASEAN như Singapore, Malaysia cao vượt trội với con số lần lượt là 80% và 50%. Còn với các nước phát triển (Mỹ, Anh, Nhật…), tỷ lệ tham gia bảo hiểm nhân thọ đều đã vượt con số 90%.

Tổng doanh thu phí bảo hiểm toàn thị trường. Đvt: Tỷ đồng

Nguồn: Cục Quản lý và Giám sát bảo hiểm

PVI tiếp tục dẫn đầu mảng bảo hiểm phi nhân thọ

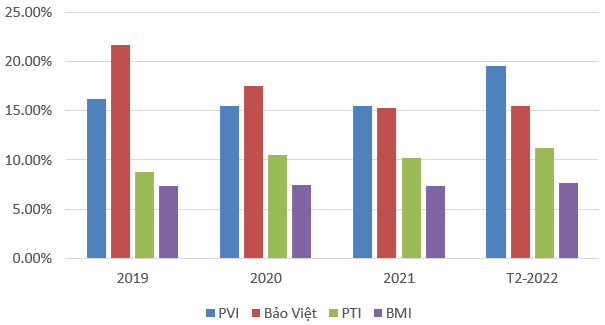

Với việc các doanh nghiệp đầu ngành đã chiếm phần lớn trên tổng thị phần trên toàn thị trường, bảo hiểm vẫn luôn là ngành có độ tập trung rất cao. Đáng chú ý hơn là trong bối cảnh cạnh tranh đó, PVI đã vươn lên vị trí dẫn đầu và cách đối thủ xếp sau một khoảng tương đối xa (4%) trong khi mới chỉ 2 năm trước, Tập đoàn Bảo Việt (HOSE: BVH) mới là doanh nghiệp dẫn đầu mảng bảo hiểm phi nhân thọ với việc chiếm đến hơn 17% thị phần vào năm 2022.

Thị phần bảo hiểm phi nhân thọ Việt Nam trong giai đoạn 2019-2022F. Đvt: Phần trăm

Nguồn: Hiệp hội Bảo hiểm Việt Nam

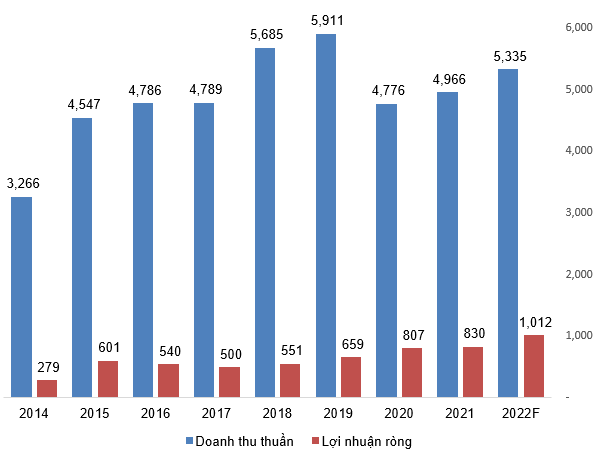

Năm 2020, dịch Covid-19 bùng phát khiến doanh thu thuần của PVI sụt giảm 19.2%, đạt 4,776 tỷ đồng. Tuy nhiên, nhờ giá vốn dịch vụ kinh doanh phi bảo hiểm giảm mạnh đã giúp lợi nhuận ròng của PVI vẫn ghi nhận tăng 22.4%, đạt 807 tỷ đồng.

Trong năm 2021, dịch bệnh tiếp tục ảnh hưởng tiêu cực lên một số nghiệp vụ bảo hiểm như bảo hiểm du lịch, bảo hiểm hàng không,…

Dự kiến năm 2022 khi các yếu tố tiêu cực đã dần biến mất, doanh thu PVI sẽ ổn định trở lại

Biến động kết quả kinh doanh của PVI. Đvt: Tỷ đồng

Nguồn: VietstockFinance

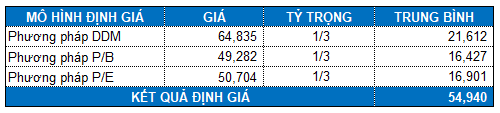

Định giá cổ phiếu

Với tỷ trọng tương đương giữa các phương pháp P/E, P/B và DDM, chúng tôi tính được mức định giá hợp lý của PVI là 54,940 đồng.

Dựa theo định giá trên, nhà đầu tư có thể mua vào cho mục tiêu đầu tư dài hạn nếu cổ phiếu rơi về mức an toàn khoảng 44,000 đồng (chiết khấu 20% so với giá trị định giá).

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FILI

|