|

PLX - Giá cổ phiếu đang ở mức hợp lý

Với vị thế dẫn đầu ngành bán lẻ xăng dầu trên cả nước, Tập đoàn Xăng Dầu Việt Nam (HOSE: PLX) là doanh nghiệp hấp dẫn mà nhà đầu tư có thể xem xét đưa vào danh mục. Theo bảng kết quả định giá, cổ phiếu đang nằm ở mức hợp lý cho mục tiêu đầu tư dài hạn.

Vị thế dẫn đầu trong ngành bán lẻ xăng dầu

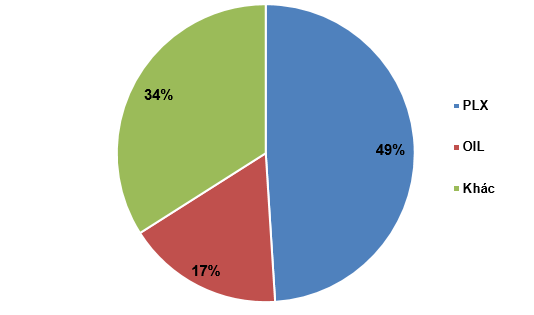

PLX là doanh nghiệp đứng đầu ngành bán lẻ xăng dầu trên cả nước với thị phần giữ vững quanh mức 50%, bỏ xa thị phần khoảng 17% của Tổng Công ty Dầu Việt Nam - CTCP (UPCoM: OIL).

Thị phần bán lẻ xăng dầu nội địa. Đvt: Phần trăm

Nguồn: VietstockFinance, PLX và OIL

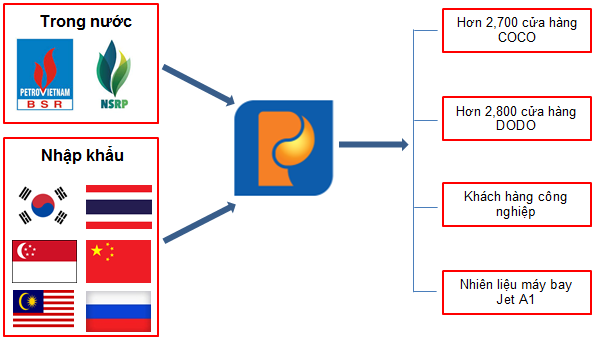

PLX phân phối sản phẩm xăng dầu thông qua 3 kênh: kênh hệ thống đại lý/Tổng đại lý (DODO), kênh bán lẻ (COCO) và kênh khách hàng công nghiệp. Đến nay, PLX vẫn đang có lợi thế vượt trội so với các đối thủ cạnh tranh khi có tới 43 đơn vị thành viên trực tiếp kinh doanh xăng dầu trong nước và hơn 5,500 cửa hàng xăng dầu hiện diện trên khắp cả nước (hơn 2,700 cửa hàng bán lẻ trực thuộc trực tiếp và hơn 2,800 cửa hàng đại lý) tạo điều kiện thuận lợi để sản phẩm, dịch vụ của PLX dễ dàng tiếp cận người tiêu dùng hơn.

Nguồn: PLX

Bên cạnh đó, PLX cũng sở hữu hệ thống cơ sở vật chất kỹ thuật lớn nhất trong các doanh nghiệp đầu mối kinh doanh xăng dầu ở Việt Nam với cấp độ hiện đại và đồng bộ đạt tiêu chuẩn khu vực. Trong đó, bao gồm hệ thống kho bể lớn nhất cả nước với sức chứa hơn 2.2 triệu m3; hệ thống công nghệ bơm, chuyền cấp phát, đo tính.

Về vận tải, tổng công ty hiện có đội tàu viễn dương có tổng trọng tải 140,000 DWT, hơn 570 km đường ống dẫn dầu, hơn 1,200 xe bồn (xe xitec) với tổng dung tích trên 9,000 m3 trực thuộc sự quản lý các công ty thành viên đảm bảo vận chuyển xăng dầu từ nước ngoài về Việt Nam và từ các kho đầu mối nhập khẩu đến các cảng và đại lý tiêu thụ trong cả nước.

Lợi nhuận quý 02/2022 kém tích cực

Kết thúc quý 2/2022, PLX đạt hơn 84,367 tỷ đồng doanh thu thuần, tăng 80% so với cùng kỳ năm trước. Tuy nhiên, giá vốn tăng cao hơn doanh thu, tăng đến 92% so cùng kỳ, lên gần 81,964 tỷ đồng, khiến lợi nhuận gộp giảm 43%, còn gần 2,403 tỷ đồng. Biên lãi gộp theo đó thu hẹp đáng kể từ 9% xuống còn 3%.

Yếu tố dẫn đến giá vốn hàng bán tăng nhanh là do sự cố từ Nhà máy Nghi Sơn phải cắt giảm sản lượng sản xuất khiến PLX không đáp ứng được nhu cầu. Tập đoàn phải tìm tới nguồn cung khác, thay đổi kế hoạch nhập mua khiến chi phí vốn tăng cao.

Thêm vào đó, PLX đã thực hiện trích lập dự phòng giảm giá hàng hóa tồn kho do giá xăng dầu trong nước biến động theo chiều hướng giảm sâu, dẫn đến phải trích lập bổ sung 1,104 tỷ đồng. Theo đó, giá vốn hàng bán trong kỳ tăng và lợi nhuận trước thuế của Tập đoàn giảm tương ứng hơn 1,259 tỷ đồng (từ lãi 1,551 tỷ đồng xuống còn lãi 293 tỷ đồng).

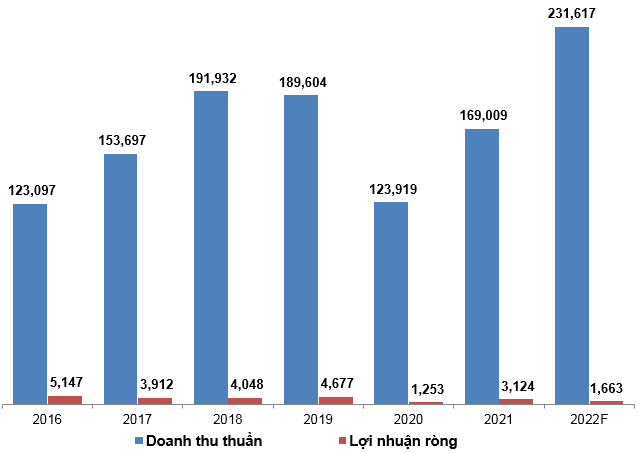

Doanh thu thuần và lợi nhuận ròng của PLX giai đoạn 2016-2022F. Đvt: Tỷ đồng

Nguồn: VietstockFinance

Giá xăng dầu điều chỉnh giảm mạnh

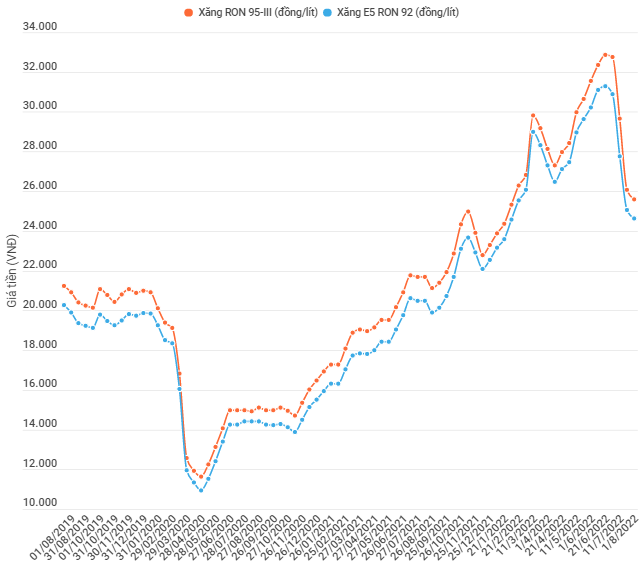

Tính từ đầu năm đến nay, giá xăng dầu trong nước đã điều chỉnh hơn 20 lần (trong đó có 13 lần tăng và 8 lần giảm). Kể từ cuối tháng 6 trở lại đây, giá xăng trong nước liên tục điều chỉnh mạnh nhờ những biện pháp giảm thuế từ chính phủ cũng như diễn biến giá dầu thế giới có xu hướng giảm.

Về lý thuyết khi giá xăng dầu tăng cao thì doanh nghiệp nào có lượng tồn kho giá thấp càng nhiều càng hưởng lợi và ngược lại. Tuy nhiên, trên thực tế do nhập nguyên liệu dự phòng giá cao, khi giá dầu thế giới quay đầu giảm kéo theo giá xăng trong nước giảm theo, cộng với những biện pháp kiềm chế giá xăng dầu của Chính phủ để kiểm soát lạm phát, PLX đã gặp khó khăn do phải trích lập dự phòng cho khoản tồn kho giá cao.

Giá xăng nội địa. Đvt: Đồng/lít

Nguồn: PLX và Thông tấn xã Việt Nam

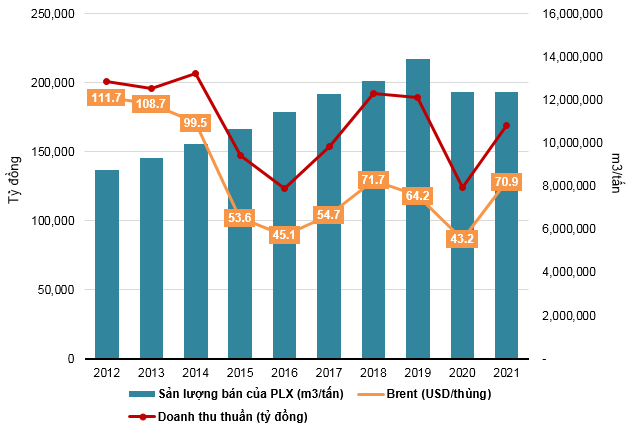

Doanh thu thuần của PLX có sự tương quan nhất định đến giá dầu Brent thế giới khi biến động khá cùng chiều. Sản lượng xăng dầu xuất bán toàn tập đoàn PLX tăng trưởng khá đều giai đoạn từ năm 2012-2019. Do các vấn đề về dịch bệnh nên sản lượng sụt giảm và đi ngang từ năm 2020-2021. Theo người viết dự đoán sản lượng sẽ hồi phục trở lại kể từ năm 2022 khi các hoạt động sản xuất đã trở lại bình thường.

Biểu đồ tương quan giữa doanh thu, sản lượng bán hàng và giá dầu Brent

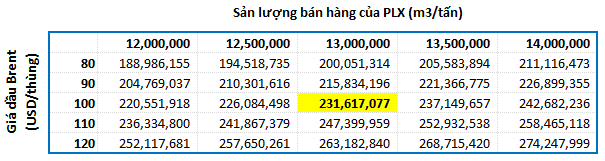

Bảng phân tích độ nhạy doanh thu của PLX. Đvt: Triệu đồng

Nguồn: VietstockFinance

Định giá doanh nghiệp

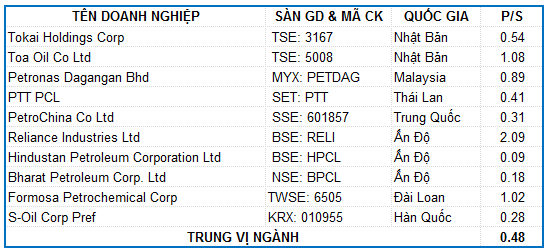

PLX là doanh nghiệp ở vị trí dẫn đầu trong lĩnh vực kinh doanh, phân phối, bán lẻ xăng dầu ở Việt Nam. Vì vậy, người viết sử dụng các doanh nghiệp cùng ngành trong khu vực (Ấn Độ, Trung Quốc, Malaysia, Hàn Quốc…) làm cơ sở tính giá trị hợp lý của cổ phiếu.

Bảng so sánh các doanh nghiệp cùng ngành với PLX

Nguồn: Investing.com

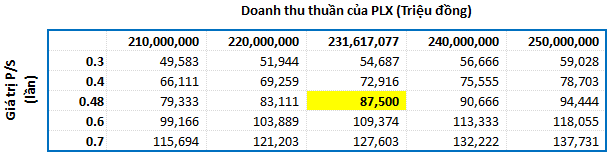

Kết hợp hai phương pháp Dividend Discount Model (DDM) và P/S với tỷ trọng tương đương, ta được mức giá hợp lý của doanh nghiệp là 59,994 đồng. Như vậy, mức giá thị trường hiện tại đang thấp hơn khoảng 30% so với kết quả của mô hình và khá thích hợp cho đầu tư dài hạn.

Bảng phân tích độ nhạy định giá theo phương pháp P/S. Đvt: Đồng

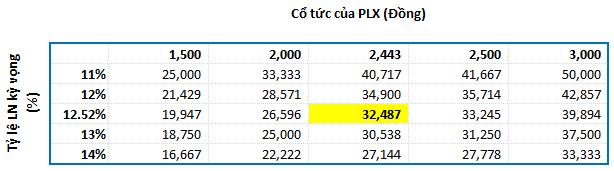

Bảng phân tích độ nhạy định giá theo phương pháp DDM. Đvt: Đồng

Bảng kết quả định giá cổ phiếu PLX

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FILI

|