|

PVT - Giá thị trường vẫn chưa về vùng hấp dẫn

Tổng Công ty cổ phần Vận tải Dầu khí (HOSE: PVT) là doanh nghiệp lớn nhất trong lĩnh vực vận chuyển hàng lỏng với hơn 51% cổ phần thuộc PVN. Trong năm 2022, kỳ vọng các mảng kinh doanh sẽ đi vào hoạt động bình thường và mảng vận tải khí sẽ đóng vai trò trọng tâm trong doanh thu tương lai. Bên cạnh đó, việc thanh lý tàu PVT Athena sẽ mang lại khoản lợi nhuận đột biến trong năm nay.

Ngành hàng hải trở lại tích cực sau đại dịch

Vận tải đường biển vẫn đóng vai trò rất quan trọng vì chúng có ưu điểm là có thể vận chuyển khối lượng hàng hóa lớn, đường đi dài và thuận tiện bởi đường bờ biển dài có nhiều cụm cảng quan trọng. Hoạt động vận tải đường thủy đã thể hiện rõ nhiều ưu điểm so với vận tải đường bộ trong giai đoạn dịch bệnh.

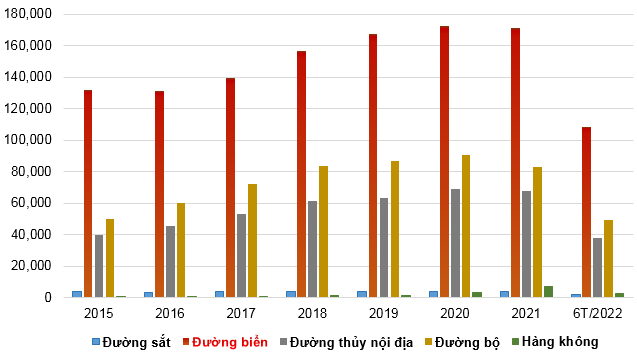

Hưởng lợi nhiều nhất từ nhu cầu phục hồi nhanh sau đại dịch là các tàu chở hàng rời, container khi nguồn cung tàu bị thiếu hụt. Điều này đã kéo giá cước vận tải tăng mạnh trở lại. Giá cước vận tải biển liên tục tăng nóng kể từ cuối năm 2020. Số liệu báo cáo 6 tháng đầu năm 2022 cho thấy, khối lượng hàng hóa luân chuyển bằng đường biển đạt 108,095 T.Km, tăng 27.3% so với cùng kỳ năm trước.

Khối lượng hàng hóa luân chuyển giai đoạn 2015-6T2022. Đvt: Tấn.Km (T.Km)

Nguồn: Tổng cục Thống kê

Không phải cứ vận tải biển là triển vọng

Về tình hình sản lượng khai thác, do nhiều hạn chế về mặt cơ chế, chính sách liên quan, cũng như điều kiện ngành dầu khí trong tình hình mới có nhiều thay đổi khiến sản lượng thăm dò, gia tăng trữ lượng bị giảm trong những năm gần đây.

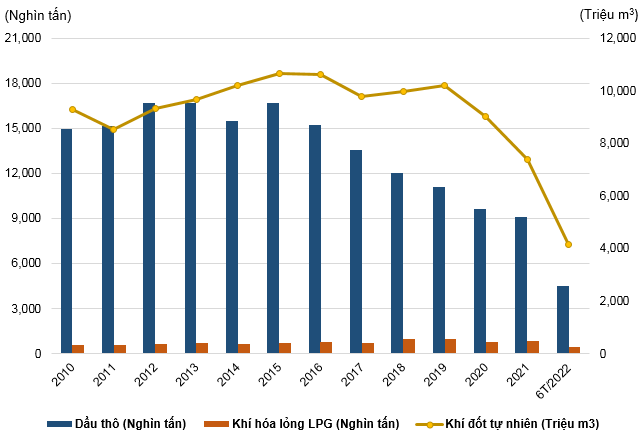

Theo thống kê từ năm 2015 đến nay, sản lượng dầu trong nước liên tục sụt giảm, từ mức 16.9 triệu tấn năm 2015, xuống còn 9.1 triệu tấn vào năm 2021 và dự báo tiếp tục giảm trong những năm tiếp theo. Trong 6 tháng đầu năm 2022, sản lượng khai thác dầu thô tiếp tục suy giảm và giảm 1.2% so với cùng kỳ.

Sản lượng khai thác trong nước giai đoạn 2010-6T/2022

Nguồn: Tổng cục Thống kê

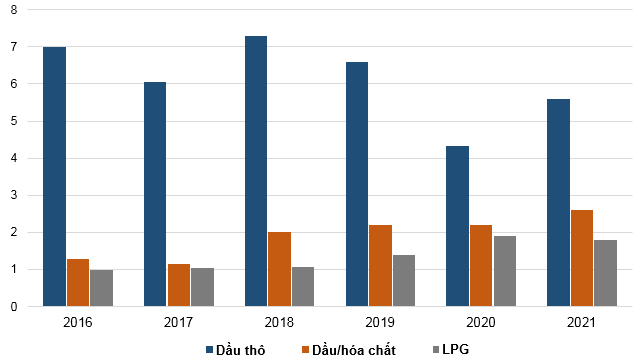

Về hoạt động vận chuyển của PVT, do các hoạt động sản xuất kinh doanh ở khu vực miền Trung và phía Nam gần như ngừng trệ hoàn toàn trong năm 2021 dẫn đến nhu cầu tiêu thụ xăng dầu suy giảm mạnh, tồn kho của các NMLD Dung Quất và NMLHD Nghi Sơn tăng cao, đẩy các nhà máy đến việc phải giảm công suất xuống mức tối thiểu. Sản lượng vận chuyển từ đó suy giảm theo.

Tuy nhiên, kể từ quý 1/2022, nhà máy lọc dầu Dung Quất đã tăng lên hơn 100% nhằm đáp ứng nhu cầu xăng dầu trở lại của thị trường. Còn về nhà máy lọc dầu Nghi Sơn, do các vấn đề về trục trặc trong việc hoạt động trở lại, nhà máy chỉ mới hoạt động trở lại hơn 50% công suất. Khi cả 2 nhà máy đều đi vào hoạt động ổn định, sản lượng vận chuyển của PVT có thể đạt về mức trước đại dịch.

Sản lượng vận chuyển của PVT qua các năm. Đvt: Triệu tấn

Nguồn: PVT

Dẫn đầu trong lĩnh vực vận tải dầu khí cùng đội tàu hàng lỏng lớn nhất Việt Nam

Tại thị trường nội địa, PVT tiếp tục khẳng định là doanh nghiệp dẫn đầu trong ngành vận tải biển và dịch vụ dầu khí, chiếm lĩnh 100% thị phần vận tải dầu thô và LPG/LNG, 30% thị phần vận chuyển xăng dầu. Hàng hóa được vận chuyển từ nhà máy lọc dầu Dung Quất và kho cảng Thị Vải đến các địa phương. PVT còn hoạt động ở lĩnh vực quốc tế khi 80% đội tàu đang khai thác ở các khu vực như Đông Năm Á, Nam Trung Quốc và khu vực Nam Mỹ.

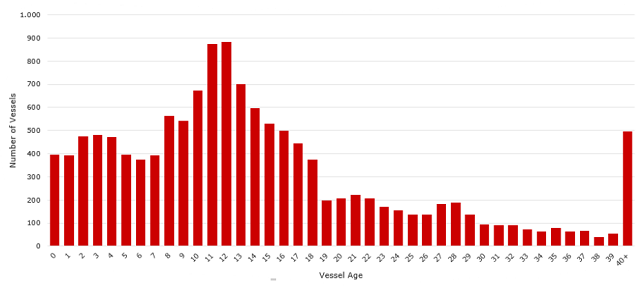

PVT hiện đang sở hữu nhiều công ty con với đội tàu lên tới gần 40 chiếc với tổng trọng lượng trên 1 triệu DWT với các tàu chở dầu thô lớn nhất Việt Nam. Doanh nghiệp cũng liên tục đầu tư mới nhằm trẻ hóa đội tàu, gia tăng năng lực cạnh tranh trên thị trường quốc tế. Tuy nhiên trên thực tế, độ tuổi tàu trung bình của PVT theo tính toán của chúng tôi là khoảng trên 18 tuổi, trong khi tuổi tàu trẻ quốc tế hiện nay nằm trong khoảng 11-12 tuổi. Điều này cũng gây nên không ít khó khăn khi tham gia cạnh tranh quốc tế.

Hồ sơ độ tuổi của đội tàu chở dầu năm 2021

Nguồn: VeseelsValue

Trong nửa cuối năm 2022, PVT đã lên kế hoạch thanh lý tàu PVT Athena với tuổi tàu là 22, trọng tải toàn phần 105,177 DWT và đã hết khấu hao. Điều này sẽ mang lại khoản lợi nhuận đột biến trên 100 tỷ cho PVT.

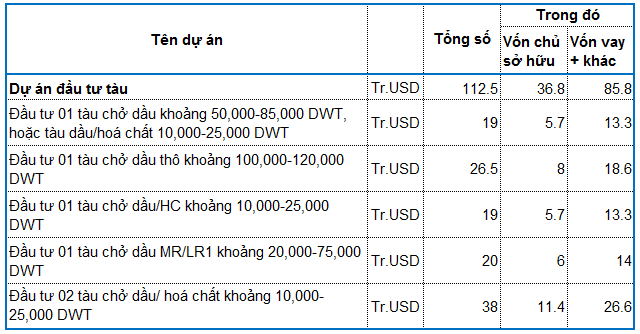

Bên cạnh đó, PVT cũng có kế hoạch mở rộng tiếp đội tàu trẻ nhằm gia tăng năng lực cạnh tranh trong tương lai.

Kế hoạch đầu tư năm 2022 của PVT

Nguồn: PVT

Giá nhiên liệu đầu vào tăng nhanh hơn giá cho thuê tàu

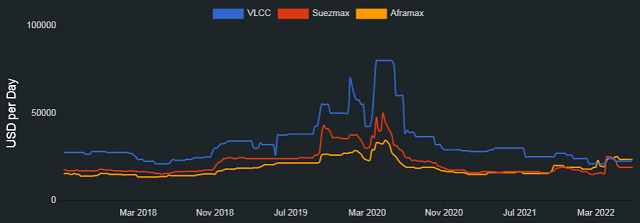

Thị trường vận tải dầu thô có giá cước và thu nhập ngày tàu vẫn ở mức thấp so với trung bình năm 2020 do chi phí nhiên liệu đầu vào tăng cao và nguồn cung tàu dồi dào trên thị trường khi các tàu làm kho chứa nổi được giải phóng.

Giá cước cho thuê định hạn 1 năm (T/C) từ tháng 07/2017-07/2022

Nguồn: Fearnleys

Chi phí giá nhiên liệu tàu biển VLSFO và MGO liên tục tăng do các ảnh hưởng ngắn hạn từ yếu tố vĩ mô khiến biên lợi nhuận gộp của PVT có thể bị ăn mòn.

Mảng vận tải khí sẽ bù đắp cho sự sụt giảm từ vận chuyển dầu thô

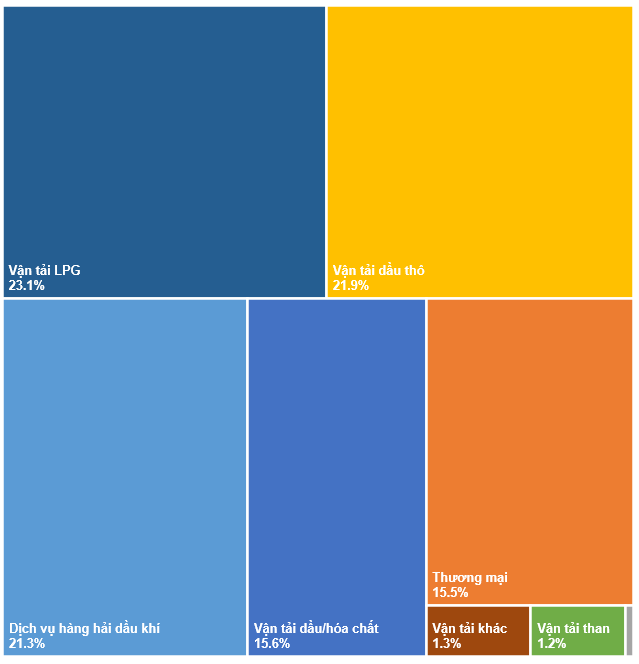

Mảng hoạt động cốt lõi của PVT vẫn là Dịch vụ vận tải, chiếm tỷ trọng rất cao trong doanh thu, khoảng hơn 60%. Trong đó, vận tải dầu thô, LPG và dầu/hóa chất là những sản phẩm chính mà doanh nghiệp đang hoạt động vận chuyển. Tuy nhiên, tỷ trọng doanh thu từ mảng vận tải dầu thô đang giảm dần, thay vào đó, vận chuyển khí hóa lỏng LPG gia tăng và từ đó giúp cho đóng góp từ mảng này vào tổng doanh thu lớn dần lên.

Tỷ trọng các mảng dịch vụ trong tổng doanh thu

Nguồn: PVT

Theo dự phóng của Cơ quan Năng lượng Quốc tế (IEA), nhu cầu về tiêu thụ LPG của các nước Châu Á - Thái Bình Dương sẽ tăng khoảng 2.3%/năm trong giai đoạn đến năm 2026. IEA còn nhận định thêm rằng dòng chảy LNG vào các nền kinh tế châu Á mới nổi dự kiến sẽ tăng 27% trong năm nay, được thúc đẩy bởi sự phục hồi nhu cầu sau đại dịch của khu vực, sản xuất trong nước giảm và dự kiến bổ sung công suất nhập khẩu. Điều này cho thấy triển vọng tăng trưởng tiềm năng từ mảng vận tải khí hóa lỏng của PVT trong tương lai.

Kỳ vọng kết quả kinh doanh nổi bật của năm 2022

Ảnh hưởng từ đại dịch khiến doanh thu PVT chưa thể trở lại mức trước năm 2020. Tuy nhiên, với việc nền kinh tế trở lại bình thường, cùng với đó các nhà máy lọc dầu đi vào hoạt động bình thường sẽ giúp sản lượng vận chuyển phục hồi.

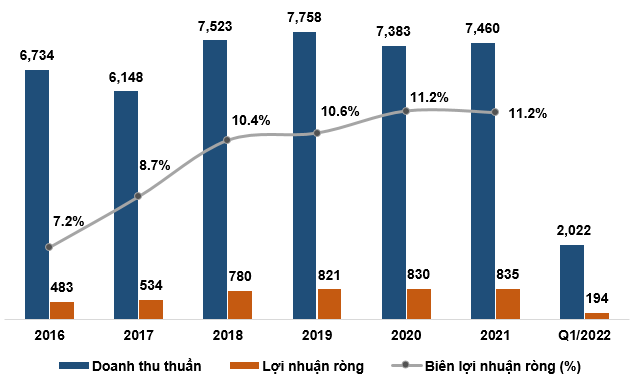

Doanh thu và lợi nhuận ròng Quý 1/2022 tăng lần lượt 17.8% và 11.7% so với cùng kỳ. Lợi nhuận sau thuế được đóng góp đến từ việc chi phí thuế thu nhập doanh nghiệp hiện hành thấp hơn so với cùng kỳ. Thêm vào đó, PVT cũng đã ghi nhận doanh thu từ các tàu đầu tư mới trong năm 2021.

Dự kiến năm 2022, lợi nhuận sau thuế công ty mẹ (NPATMI) của PVT sẽ tăng khoảng 26.6% so với cùng kỳ. Điều này được đóng góp bởi lợi nhuận đột biến đến từ thanh lý tàu PVT Athena cũng như sự hồi phục từ mảng vận tải.

Biến động kết quả kinh doanh giai đoạn 2016-Q1/2022. Đvt: Tỷ đồng

Nguồn: VietstockFinance

Định giá cổ phiếu

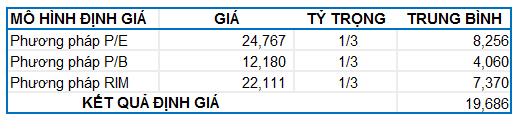

Người viết sử dụng dữ liệu P/E và P/B quá khứ 10 năm để tiến hành định giá doanh nghiệp. Mức P/E và P/B trung bình lần lượt là 10.56 và 0.57. Với tỷ trọng chia đều cho các phương pháp, người viết tính được mức định giá hợp lý của PVT là 19,686 đồng (đã bao gồm kế hoạch chia cổ tức bằng 10% cổ phiếu trong năm 2022).

Nhà đầu tư có thể cân nhắc mua cổ phiếu cho mục tiêu dài hạn nếu giá ở mức 15,749 đồng trở xuống (chiết khấu khoảng 20%).

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FILI

|