|

Có nên quan tâm đến DRC, CTD và QNS?

Các công ty chứng khoán (CTCK) khuyến nghị khả quan với DRC nhờ triển vọng phục hồi mạnh mẽ trong ngắn hạn; khuyến nghị mua CTD do quá trình tái cấu trúc doanh nghiệp đã dần ổn định; mua QNS dựa trên triển vọng tích cực của ngành đường; giá nguyên vật liệu hạ nhiệt và cơ cấu tài chính lành mạnh.

DRC khả quan với giá mục tiêu 36,101 đồng/cp

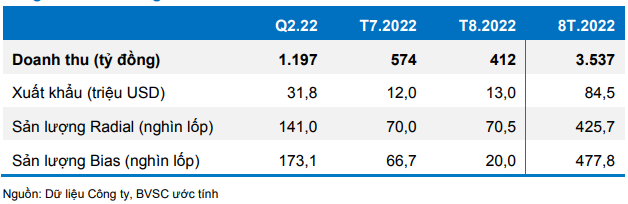

CTCP Chứng khoán Bảo Việt (BVSC) dẫn lời ban lãnh đạo của CTCP Cao su Đà Nẵng (HOSE: DRC) cho biết doanh thu sơ bộ tháng 8/2022 của DRC đạt mức 412 tỷ đồng, tăng mạnh gần 36% so với mức nền thấp của tháng 8/2021 khi chịu ảnh hưởng nặng nề bởi đợt giãn cách xã hội nghiêm ngặt.

Như vậy, tổng doanh thu tháng 7 và tháng 8/2022 của DRC đạt mức 986 tỷ đồng, cao hơn so với mức 958 tỷ trong cả quý 3/2021. Kết quả khả quan này chủ yếu được thúc đẩy nhờ hoạt động xuất khẩu, với tổng doanh thu xuất khẩu vẫn tăng trưởng mạnh mẽ 37% so với cùng kỳ, đạt gần 13 triệu USD (tăng 8% so với tháng trước). Thị trường chủ yếu của Công ty vẫn là Brazil, nhờ nhu cầu tại thị trường này vẫn duy trì ở mức ổn định.

Trong khi đó, doanh thu nội địa tháng 8/2022 chỉ đạt mức khoảng 107 tỷ đồng (giảm 63% so với tháng trước). Công ty có kế hoạch sẽ chuyển dây chuyền sang sản xuất lốp bán thép để tối ưu công suất nhà máy, khi nhu cầu lốp Bias đang ở mức thấp.

|

KQKD tháng 8 và 8 tháng đầu năm 2022 của DRC

|

Cụ thể, sản lượng lốp Radial thương phẩm ở tất cả các thị trường trong tháng 8/2022 đạt 70.5 ngàn sản phẩm, tăng nhẹ so với mức 70 ngàn lốp trong tháng 7/2022. Tuy nhiên, sản lượng lốp Bias tiêu thụ ở tất cả các thị trường trong tháng 8/2022 chỉ đạt 20 ngàn lốp, giảm mạnh từ mức cao 67 ngàn lốp trong tháng trước. Điều này phù hợp với dự báo của BVSC, khi các đại lý nội địa tích cực gia tăng hàng tồn kho trong tháng 7, trước đợt giá bán tăng 3% vào đầu tháng 8.

BVSC dự báo lợi nhuận sau thuế của DRC trong quý 3/2022 và quý 4/2022 lần lượt đạt 91 tỷ đồng (tăng 171% so với cùng kỳ, tăng 9% so với quý trước) và 108 tỷ đồng (tăng 23% so với cùng kỳ, tăng 18% so với quý trước). Như vậy, lợi nhuận sau thuế của DRC theo kỳ vọng của BVSC cho cả năm 2022 sẽ đạt mức 349 tỷ đồng, tăng 20% so với năm 2021.

Với triển vọng phục hồi mạnh mẽ trong ngắn hạn, cùng với chu kỳ tăng trưởng trong dài hạn được đảm bảo bởi việc tăng công suất nhà máy lốp Radial giai đoạn 3. BVSC duy trì khuyến nghị khả quan cổ phiếu DRC với giá mục tiêu 36,101 đồng/cp.

Xem thêm tại đây

Khuyến nghị mua CTD với giá mục tiêu 88,300 đồng/cp

CTCP Xây dựng Coteccons (HOSE: CTD) công bố kết quả quý 2/2022 với doanh thu đạt 5,195 tỷ đồng, tăng nhẹ 1.5% so với cùng kỳ. Song, lợi nhuận sau thuế giảm tới 94%, đạt mức 5.4 tỷ đồng,

Theo CTCK Mirae Asset Việt Nam (Mirae Asset), nguyên nhân dẫn đến kết quả này là do CTD phải trích lập dự phòng khoản phải thu 242 tỷ đồng trong quý 2 cho một dự án của Công ty TNHH Đầu tư BĐS Ngôi Sao Việt (qua đó trích lập 100% cho khoản phải thu này), khiến lợi nhuận sụt giảm mạnh so với cùng kỳ.

Ngược lại, hiệu quả từ thu nhập tài chính tăng mạnh đạt 227 tỷ đồng, tăng 97.4% so với cùng kỳ khi CTD xây dựng danh mục đầu tư bao gồm tiền gửi ngân hàng kỳ hạn từ 1-12 tháng và trái phiếu.

Năm 2022 và 2023, Mirae Asset dự phóng CTD tăng trưởng doanh thu ở mức15% và biên lợi nhuận gộp ở mức 5.5%. Thêm vào đó, việc thay đổi cấu trúc tài chính (tăng nợ vay, đầu tư trái phiếu…) khiến thu nhập tài chính dần trở thành một nguồn thu nhập chiếm tỷ trọng đáng kể cho CTD trong 2 năm tới.

Tính đến cuối quý 2/2022, CTD đã thúng thầu khoảng 39 dự án với giá trị khoảng 16 ngàn tỷ đồng. Một số dự án tiêu biểu là Six sense, Nova World Phan Thiết – PK4K, Ecopark CT06, Vinhomes quận 9 phân khu 3…

|

Các dự án CTD trúng thầu trong quý 2/2022

|

Kết luận, Mirae Asset khuyến nghị mua cổ phiếu CTD với giá mục tiêu 88,300 đồng/cp dựa theo phương pháp chiết khấu dòng tiền.

Tuy nhiên, Mirae Asset lưu ý rủi ro về các công ty xây dựng gặp nhiều khó khăn do tín dụng cho thị trường bất động sản đang bị kiểm soát chặt, năng lực tài chính của các chủ đầu tư suy giảm khiến một số khoản phải thu có thể tiềm ẩn rủi ro trong tương lai.

Xem thêm tại đây

QNS: Mua với giá mục tiêu 56,800 đồng/cp

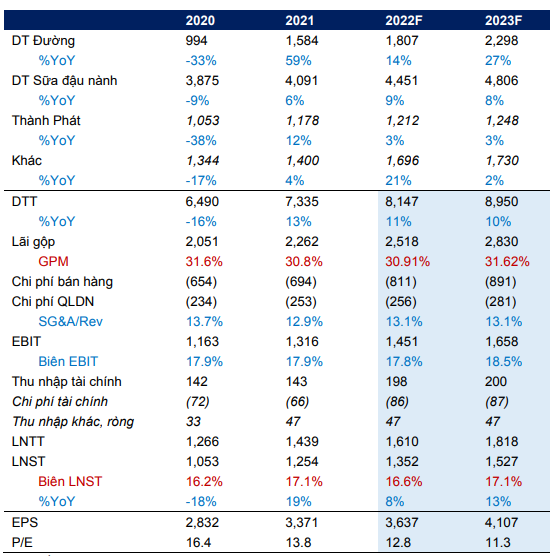

Lũy kế 6 tháng đầu năm 2022, CTCP Đường Quảng Ngãi (UPCoM: QNS) ghi nhận doanh thu thuần đạt 4,015 tỷ đồng, tăng trưởng 10% so với cùng kỳ và lợi nhuận sau thuế đạt 541 tỷ đồng, tăng 4%. Kết quả này lần lượt thực hiện 52% và 54% kế hoạch doanh thu và lợi nhuận cả năm.

Theo CTCP Chứng khoán Ngân hàng Đầu tư và Phát triển Việt Nam (BSC), doanh thu mảng sữa đậu nành của QNS tăng 12% so với cùng kỳ nhờ sản lượng kinh doanh tăng 7% và giá bán tăng sấp xỉ 5%.

Doanh thu mảng đường giảm 3% so với cùng kỳ do thị trường trầm lắng khiến sản lượng tiêu thụ giảm hai chữ số. Tuy nhiên BSC đánh giá với lượng tồn kho lớn, QNS sẽ nằm bắt được cơ hội sự kiện Bộ Công Thương thông qua quyết định áp dụng các biện pháp chống lẩn tránh phòng vệ thương mại đối với một số sản phẩm đường mía nhập khẩu từ 5 nước Asian, làm sản lượng nhập khẩu đường giảm.

BSC kỳ vọng doanh thu thuần và lợi nhuận sau thuế của QNS năm 2022 lần lượt đạt 8,147 tỷ đồng (tăng 11% so với năm 2021) và 1,352 tỷ đồng (tăng 8%). Theo đó, động lực tăng trưởng doanh thu chủ yếu đến từ doanh thu mảng đường tăng 14% nhờ sản lượng kinh doanh và giá được hỗ trợ khi sản lượng đường nhập khẩu dự kiến suy giảm sau quyết định 1514/QĐ - BCT chống lẩn tránh thuế với mía đường. Ngoài ra, doanh thu mảng sữa đậu nành tăng 9% nhờ giá nguyên vật liệu có xu hướng giảm.

|

Dự phóng kết quả kinh doanh của QNS. Đvt: Tỷ đồng

Nguồn: BSC

|

Năm 2023, doanh thu thuần và lợi nhuận sau thuế QNS dự báo lần lượt đạt 8,950 tỷ đồng, (tăng 10% so với năm 2022) và 1,527 tỷ đồng (tăng 13%) chủ yếu đến từ mảng đường được hỗ trợ cả về giá và hiệu suất hoạt động của nhà máy đường RE tăng từ 8% CS (2022) lên 13% CS (2023). Đồng thời, biên lợi nhuận gộp của mảng sữa đậu nành được cải thiện từ 39.7% lên 41% nhờ xu hướng giảm của giá nguyên vật liệu.

Từ những yếu tố trên, BSC khuyến nghị mua cổ phiếu QNS với giá mục tiêu 56,800 đồng/cp.

Theo đó, cơ sở dự báo dựa trên triển vọng tích cực của ngành đường; giá nguyên vật liệu hạ nhiệt và cơ cấu tài chính lành mạnh, khiến doanh nghiệp ít chịu áp lực về lãi suất so với các doanh nghiệp cùng ngành trong bối cảnh lãi suất tăng cao.

Song, cần lưu ý rủi ro về biến động giá đường thế giới và sản lượng đường nhập lậu tăng sau Quyết định 1514/QĐ - BCT. Bên cạnh đó là biến động giá nguyên vật liệu đầu do bất ổn chính trị trên thế giới.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thế Mạnh

FILI

|