|

Đầu tư VNM, IDC và C4G liệu có khả quan?

Các công ty chứng khoán (CTCK) khuyến nghị trung lập với VNM với kỳ vọng biên lợi nhuận sẽ phục hồi từ cuối năm 2022; mua IDC nhờ nhu cầu thuê đất tại các KCN tăng trưởng tích cực; khả quan C4G do hưởng lợi chính từ nhu cầu đầu tư cơ sở hạ tầng giao thông cao tại Việt Nam trong giai đoạn 2022 - 2025.

VNM: Giá mục tiêu 83,800 đồng/cp

Theo CTCK Bảo Việt (BVSC), đại dịch COVID-19 và lạm phát làm ảnh hưởng rất nhiều đến sức mua của người tiêu dùng, đặc biệt tầng lớp phổ thông có thu nhập thấp. Tiêu thụ sữa ở Việt Nam đi ngang trong quý 1 và chỉ dương nhẹ trong quý 2, thuộc nhóm hồi phục thấp nhất trong các mặt hàng tiêu dùng nhanh.

Sau chuỗi tăng thị phần nửa cuối năm 2021 thì trong nửa đầu năm 2022, CTCP Sữa Việt Nam (Vinamilk, HOSE: VNM) có dấu hiệu hụt hơi. Doanh số nội địa tăng trưởng âm 2.3% so với cùng kỳ trong 6 tháng đầu năm và riêng quý 2 giảm đến 7.2%.

Ngoại trừ yếu tố cạnh tranh thì sản lượng tiêu thụ của công ty có giảm do tăng giá bán (>5%) và tổ chức lại kênh phân phối trong tháng 4, 5. Về phân khúc, thị phần giảm chủ yếu ở sữa tươi tiệt trùng do ngành càng nhiều thương hiệu nội địa tham gia vào ngành, đặc biệt ở phân khúc sữa trẻ em và sữa đặc do cạnh tranh với các thương hiệu nhập khẩu giá rẻ từ ASEAN. Một số mảng khác như sữa chua men sống, sữa trái cây… thì thị phần vẫn tăng nhẹ. Nhìn chung, Công ty vẫn duy trì được vị thế dẫn đầu, dù có hơi chậm lại trong nửa đầu năm 2022.

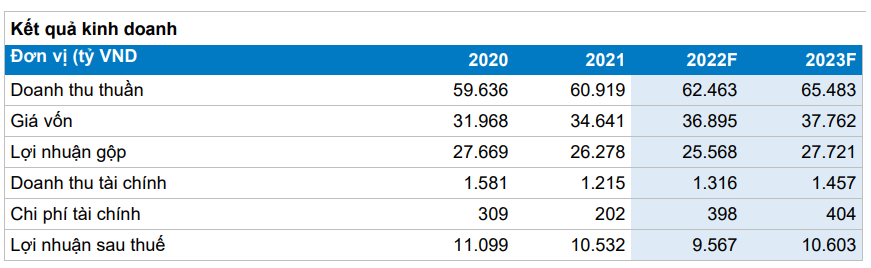

Dựa trên những diễn biến trong nửa đầu năm 2022, BVSC dự báo doanh thu thuần của VNM trong năm 2022 đạt 62,463 tỷ đồng, tăng 2.5% so với cùng kỳ và lợi nhuận sau thuế 9,567 tỷ, giảm 9.2%.

|

Dự phóng kết quả kinh doanh của VNM

Nguồn: BVSC

|

Trên kỳ vọng nhu cầu hồi phục và biên lợi nhuận mở rộng, BVSC dự báo doanh thu thuần của VNM năm 2023 đạt 65,483 tỷ đồng , tăng 4.8% so với cùng kỳ và lợi nhuận sau thuế 10,603 tỷ, tăng 10.8%. EPS dự phóng 2022 – 2023 lần lượt là 4,191 và 4.643 đồng/cp.

Do đó, BVSC khuyến nghị giá mục tiêu của VNM là 83,800 đồng/cp - tương ứng P/E 18x cho lợi nhuận 2023, bằng mức bình quân của các công ty cùng ngành trong khu vực.

Xem thêm tại đây

Mua IDC với giá mục tiêu 70,800 đồng/cp

Theo CTCP Chứng khoán SSI, trong quý 2/2022, Tổng Công ty IDICO – CTCP (HNX: IDC) đã thực hiện hồi tố việc ghi nhận từ đều trong 50 năm sang ghi nhận 1 lần đối với KCN Nhơn Trạch V và thay đổi cách hạch toán tại các KCN Phú Mỹ II, Phú Mỹ II mở rộng và Hựu Thạnh giúp lợi nhuận trong kỳ tăng mạnh.

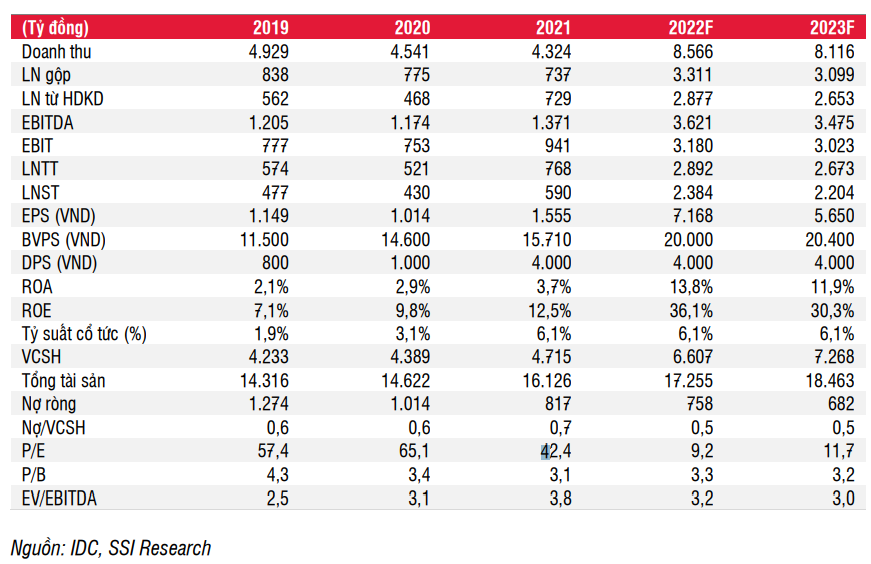

SSI dự báo doanh thu trong 6 tháng cuối năm 2022 của IDC đạt mức 3,529 tỷ đồng, tăng 74.6% so với cùng kỳ và lợi nhuận trước thuế dự kiến đạt 673 tỷ đồng, tăng 186%.

Năm 2023, SSI ước tính doanh thu của IDC dự kiến đạt 8,116 tỷ đồng, giảm 5.3% so với cùng kỳ và lợi nhuận sau thuế ước đạt 2,204 tỷ đồng, giảm 7.6%, trong đó không bao gồm ghi nhận hồi tố từ KCN đã cho thuê 100% chuyển từ ghi nhận đều sang 1 lần như KCN Nhơn Trạch V trong quý 2/2022.

|

Dự phóng kết quả kinh doanh của IDC

|

SSI dẫn lời chia sẻ của ban lãnh đạo Công ty, kế hoạch tăng trưởng của IDC trong giai đoạn 2022-2026 ở mức 2 con số. Tốc độ tăng trưởng trung bình kép của doanh thu (CAGR) là 22.9%; lợi nhuận sau thuế là 20.9%; ROE trên 40%. Đồng thời, chính sách cổ tức ở mức trên 40%.

Bên cạnh đó, IDC có kế hoạch phát triển quỹ đất 2,500 ha tại các tỉnh Tiền Giang, Hải Phòng, Hưng Yên. Trong đó, các khu công nghiệp phía Bắc dự kiến phát triển từ 1,000 - 1,200 ha và các khu công nghiệp phía Nam đạt 500 - 1,000 ha.

Ngoài ra, IDC sẽ phát triển 8 dự án bất động sản dân dụng trong giai đoạn 2022-2026 với tổng diện tích đất đạt khoảng 52 ha bao gồm các dự án như CONAC Plaza (Bà Rịa – Vũng Tàu), Mỹ Xuân B1 Residence (Bà Rịa - Vũng Tàu), IDC office (Cần Thơ), KDC Hiệp Phước (Đồng Nai), KDC QL1K (Đồng Nai), Khu nhà ở công nhân Nhơn Trạch 1, 2 (Đồng Nai), KDC Bắc Châu Giang (Hà Nam) và khu nhà ở công nhân Hựu Thạnh (Long An).

Trong bối cảnh nhu cầu thuê tăng và chi phí đền bù giải tỏa cao, SSI đánh giá tích cực IDC với vị thế là một trong những nhà phát triển KCN lớn nhất Việt Nam với diện tích đất sẵn sàng thuê đạt 754 ha tập trung ở các khu vực Long An, Bà Rịa Vũng Tàu, Thái Bình khi hầu hết được đền bù giải tỏa. Biên lợi nhuận gộp tại các KCN hiện hữu IDC duy trì mức mức cao hơn 50%. Đồng thời, KCN Hựu Thạnh sẽ là động lực chính cho sự tăng trưởng của IDC trong 3-5 năm tới.

Do đó, SSI duy trì khuyến nghị mua cổ phiếu IDC với giá mục tiêu 1 năm là 70,800 đồng/cp. Song, SSI cho rằng vẫn cần chú ý tới rủi ro về thay đổi trong nguồn nước cho thủy điện và khối lượng các hợp đồng xây dựng, có thể ảnh hưởng đến hoạt động của các công ty con và công ty liên kết. Ngoài ra, chi phí đền bù các dự án tương lai tăng sẽ ảnh hưởng đến biên lợi nhuận của các dự án mới IDC.

Xem thêm tại đây

C4G khả quan với giá mục tiêu 16,900 đồng/cp

VNDirect đánh giá Tập đoàn Cienco4 (UPCoM: C4G) đang sở hữu vị thế hàng đầu để hưởng lợi từ nhu cầu đầu tư cơ sở hạ tầng giao thông mạnh mẽ tại Việt Nam nhờ năng lực thi công vượt trội với việc đã hoàn thành nhiều công trình khó như cao tốc, đường băng sân bay, cầu vượt biển… và năng lực tài chính được cải thiện đáng kể trong năm 2022, giúp C4G có thể đáp ứng được các tiêu chuẩn đấu thầu khắt khe và chủ động nguồn lực để hoàn thiện các công trình đúng thời hạn thi công.

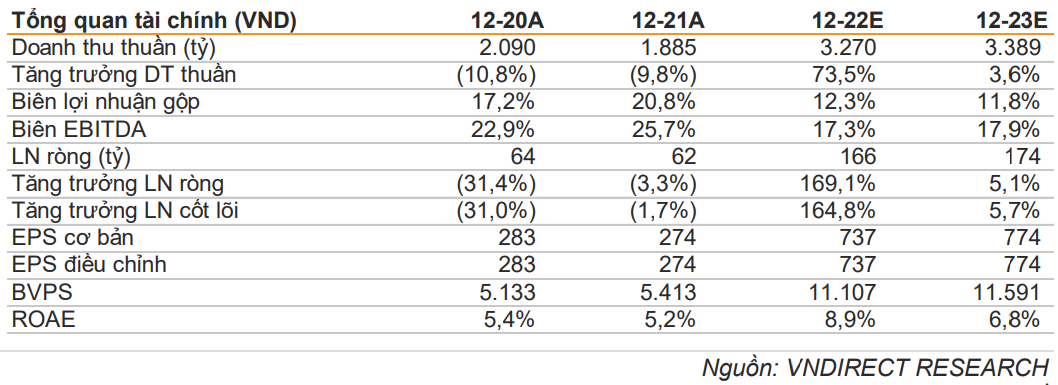

Do đó, VNDirect kỳ vọng lợi nhuận ròng của C4G sẽ tăng trưởng kép 67.7% trong giai đoạn 2022-2023 được hỗ trợ bởi doanh thu mảng xây lắp tăng trưởng kép 39% nhờ giá trị backlog còn lại lớn và triển vọng ký mới khả quan và chi phí lãi vay giảm 29% so với cùng kỳ trong năm 2022 nhờ dòng tiền huy động được trong năm giúp C4G cải thiện vốn lưu động.

|

Dự phóng kết quả kinh doanh của C4G

|

Ngoài ra, C4G đang sở hữu nhiều “của để dành” giá trị lớn tại các dự án BĐS và đang có kế hoạch triển khai phát triển nhằm làm tăng giá trị BĐS như dự án khu du lịch nghỉ dưỡng Cầu Cau, khu ẩm thực sinh thái Nghi Hải,tòa nhà 29 Quang Trung (Nghệ An), tòa văn phòng 116 Đinh Tiên Hoàng (TP.HCM),…

Dựa vào những ý kiến trên, VNDirect khuyến nghị mua cổ phiếu C4G với giá mục tiêu 16,900 đồng/cp.

Theo đó, tiềm năng tăng giá là do hàng loạt dự án hạ tầng giao thông trọng điểm (bao gồm cao tốc Bắc - Nam giai đoạn 2, sân bay Long Thành) dự kiến mở thầu trong quý 4/2022, sẽ mở ra cơ hội trúng thầu cho C4G. Bên cạnh đó, triển vọng Nhà nước chấp thuận mua lại dự án BOT Thái Nguyên-Chợ Mới sẽ được kỳ họp thứ 4 - Quốc hội khóa XV (dự kiến diễn ra trong tháng 10/2022).

Song, VNDirect cho rằng vẫn cần chú ý tới rủi ro giảm giá là dòng tiền tại các dự án BOT kém hơn so với dự kiến.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thế Mạnh

FILI

|